3、

云计算竞争加码,巨头大幅降价,推动网络信息化产业发展

事件:

6月1日,中国移动宣布移动云全线产品资费下调,最高降幅达70%。其中通用型云主机最大降幅39%,对象存储最大降幅70%。VPC(虚拟私有云)由原价138元/月现免费提供,CDN采用全新计费模式,大幅降低客户成本。

1)全球云计算格局基本形成,国际化竞争加剧

Gartner正式公布了最新一期的IaaS魔力象限,较以往格局,随着入选门槛提高,仅剩6家供应商:AWS、微软、Google、Alibaba Cloud、Oracle以及IBM。其中,谷歌云进入领导者,标志国际化竞争在未来的重要性。

公有云市场规模迎来井喷。

根据调研机构Gartner预测,2018年全球公有云服务市场将从2017年的1535亿美元增加至2018年的1864亿美元,涨幅高达21.4%。云系统基础设施服务将成为该市场增长最快的领域,预计2018年将增长35.9%。

规模红利催生马太效应,市场份额向龙头集中。

公有云竞争的关键就是规模、成本、技术、产品、服务和行业理解,其中规模红利和技术红利是厂商成本最重要的决定因素。根据Gartner全球云计算市场统计,亚马逊、微软、阿里云占据前三,三家合计份额在2016年就超过50%。中国市场情况类似。根据IDC 2017年上半年数据统计结果显示,阿里云、腾讯云、金山云三家就瓜分了中国超六成的云计算市场份额,其中阿里云一家就占了47.6%。

根据高盛预测,到2019年,中小云计算厂商的市场份额将从如今的25%萎缩至2%,未来云计算市场将被亚马逊AWS、微软云、谷歌云和阿里云寡头垄断。而对于小型的、单一的云服务企业而言,必须在某些更细分专业的市场里发展,才有可能在接下来的竞争中存活下来。

巨头国际化市场竞争成为主旋律。

全球云计算服务市场当前亚马逊AWS一家独大。目前AWS在中国一共有两个区域,分别是北京光环新网运营的亚马逊AWS云服务和主要服务客户关系的AWS中国(宁夏)西云数据。新晋国际云计算领导者谷歌在全球的基础设施不断扩大。2018年初,谷歌公司计划在2019年底前铺设三条海底光缆,将云服务扩大到加拿大、日本、荷兰和沙特·阿拉伯等地方。谷歌将在全球20个地区提供云服务。

面对在国内持续扩张的国际巨头,国内龙头坚定走出去战略

。当前阿里云海外业务的增速达到400%以上,远超阿里云国内业务增速。随着阿里云在印度建立新的云数据中心,阿里云实现全球化战略关键市场覆盖。阿里云目前在全球16个经济中心拥有33个可用数据中心,覆盖了中国大陆、香港、新加坡、日本、澳大利亚、中东、欧洲、印度和美国。基本已经实现在全球范围内织起一张“日不落网”。

2)移动云计算全面降价是国内云计算持续洗牌

设备商巨头与互联网巨头也成为当前云计算领域重要玩家,并持续资源投入加码竞争。

IDC发布的2017年上半年中国公有云市场调研报告显示,国内公有云前五名的云企业分别是阿里云、腾讯云、金山云、中国电信和Ucloud企业。其中阿里云的市场份额占47.6%,其他四家的市场份额总共占据27.6%。而设备商巨头华为在2017年年初表示,华为公有云必须三年超过阿里云,做到云计算市场的国内第一;未来全球五朵云,华为居其一 ,并在2017年单独成立Cloud BU部门。根据华为云BU总裁郑叶来在2018华为全球分析师大会上披露的数据,过去一年中,华为云的用户数、资源使用量增长了3倍(注册用户数超过100万),云BU的整体收入增长了7倍,用户每月的ARPU值亦翻了一番。2017年12月,华为以1050万人民币报价拿下“国家税务总局网络学院培训平台转型升级公有云租用项目”,更是标志着国内公有云市场阿里云一家独大格局逐步被打破。

此次降价的中国移动是云计算产业的运营商代表。2017年底,中国移动获得工信部颁发的CDN牌照,成首家拿到牌照的电信服务运营商。后逐步推动“CDN下沉”,并强调“内容节点和网络节点必须同步规划同步建设”。目前,中国移动也是为数不多的具有“云牌照”与“CDN牌照”双资质企业。随着近期中国移动旗下的咪咕视频和央视达成合作协议,宣布成为2018年世界杯新媒体及电信传输渠道指定官方合作伙伴,中国移动体系内的CDN、点直播产品在世界杯期间有望爆发。

随着云计算技术成熟、竞争越来越激烈,以阿里云、腾讯云为代表的互联网巨头通过持续降价不断构筑行业护城河,巩固自身优势地位地位。在"云+未来"大会上,腾讯云宣布了新一轮的核心产品价格下调,涉及产品包括CVM、CDN、数据库、COS存储等,最高降幅达50%。

3)投资建议

国际云计算格局初步形成,亚马逊一家独大,阿里处于第一集团;国内厂商强势崛起,阿里领先国内业务,华为通过持续投入彰显强大竞争力。我们建议关注龙头企业及其战略合作伙伴获取行业成长的规模红利,同时推荐细分领域龙头,通过差异化竞争和个性化需求巩固细分领域龙头地位。CDN领域,整个行业需求在视频和社交媒体的拉动下,呈现持续爆发状态,但是供给端来看,CDN相对云计算来说,技术壁垒相对较低,目前仍然呈现群雄逐鹿的状态,阿里,腾讯和运营商的深度参与加剧行业竞争态势,未来仍面临行业洗牌。

【重点推荐】:

光环新网(国际巨头亚马逊的国内运营方),星网锐捷(桌面云和教育云绝对龙头)

4、5G跟踪——独立组网国际标准确立,5G商用逐渐升温

事件:

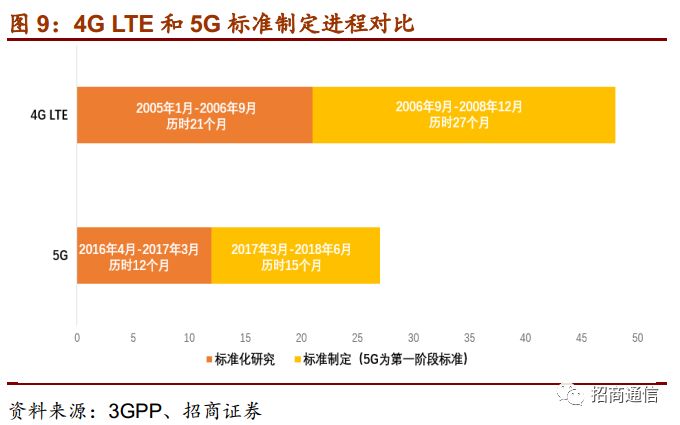

1)5月21日到25日,第三代合作伙伴计划3GPP在韩国召开会议,完成5G第一阶段标准制定。参与无线技术开发的3GPP RAN1、RAN2、RAN3、RAN4、RAN5工作组共同确认5G第一阶段国际标准(3GPP R15),完成了5G独立组网(SA)的技术标准制定。

2)5月28日,第六次中日韩信息通信部长会议在日本东京举行,工业和信息化部部长苗圩、日本总务大臣野田圣子、韩国科学技术和信息通信部部长俞英民分别率团出席。中日韩表示将在5G的实用化方面展开合作,包括在国际机构的5G频率谈判中开展合作,共享实证实验成果等信息。

1)5G独立组网标准基本确立,预计本月正式发布

本次会议,3GPP完成了5G独立组网(SA)的技术标准制定。而非独立组网标准于2017年12月已经由3GPP完成制定。6月,3GPP将在美国召开RAN全会,5G SA标准技术审查通过后,将正式获批并发布。这将标志着5G第一阶段标准正式制定完成,而R15标准的冻结将极大促进各国5G规模试验,也意味着5G正式商用进入倒计时。

2)中日韩开展5G合作,推动亚洲5G标准化进程

2)中日韩开展5G合作,推动亚洲5G标准化进程

在此次中日韩信息通信部长会议上,工信部部长苗圩倡议:1、三方应围绕5G、人工智能、大数据、物联网、国际漫游等议题开展交流合作,推动三国信息通信业共同发展;2、夯实交流平台,促进在互联互通、技术标准等方面的合作交流;3、推动务实合作,在基础设施互联互通、信息技术推广应用、新兴产业培养等领域开展合作,加强前沿技术创新合作,推动国际行业标准联合研发,共同拓展国际市场。

当前中日韩作为全球5G技术领先国家,在5G领域实现技术合作与技术标准制定合作既有利于三国打破欧美在3G和4G时代无线通信技术标准领域的绝对优势,提升亚洲运营商和厂商话语权,又能加速5G标准统一和商用进程。对中国厂商来说,高通、诺基亚、爱立信和三星在2G到4G时代主导移动通信技术的标准,此次中国在信道编码领域首次突破,为中国在5G标准中争取更多的话语权奠定基础。

当前中国在全球5G重要专利占比不断提升。

根据国际投行杰富瑞2017年9月发布报告数据,美国高通拥有15%的5G专利,诺基亚占11%,爱立信占8%。而截至2017年初,在1450项5G网络重要专利中,中国占10%并且占比随着5G研发进程推进不断提高。

目前中国位列世界5G商用进程的第一梯队当中。

2018年4月中旬,美国无线通信和互联网协会(CTIA)发布的《5G的全球竞争》报告指出,当前中国5G商用进度排名世界第一,美国在5G整体准备方面落后于中国。

3)投资建议

3GPP完成了5G独立组网(SA)的技术标准制定,并预计6月将正式获批并发布。5G第一阶段标准正式制定完成,意味着5G正式商用进入倒计时。当前中国处于全球5G研发第一梯队,获得较3G和4G时代更多话语权,在全球5G重要专利占比不断提升,并与全球5G领先国家不断深化合作。我们建议持续关注后续5G规模试验和商用进程。5G板块在中兴事件和中美贸易摩擦背景下,近期仍处在预期低点,我们认为行业短期面临压力,但在6月份5G R15落地和中兴事件逐步明朗的背景下,中长期投资机会渐明朗,建议按照有线建设先行的思路,重点关注【烽火通信】、【光迅科技】、【中际旭创】。