来源:零壹财经

作者:姚丽

1月4日,51公积金管家的实体公司JPH(以下简称“51公积金”)向港交所提交招股书。51公积金成立于2014年,起步于公积金查询服务,在积累了大量用户及公积金数据的基础上,为用户及合作金融机构伙伴提供“桥梁”,开展助贷等消费金融领域的服务。

招股书显示,51公积金在2016年、2017年及2018年前九个月(以下简称“报告期”)分别实现收入2425万元、7811万元及1.01亿元人民币,分别实现净利润549万元、2912万元及4422万元人民币。

以下对51公积金的业务模式做一简单梳理:

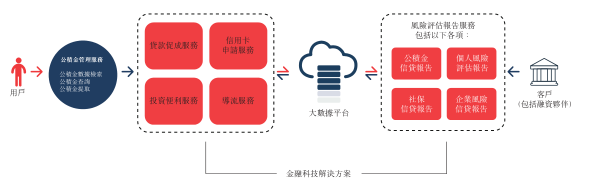

一、业务模式:以公积金管理服务为依托,开展五种消费金融服务

在招股书中,51公积金将自己定位为“在中国公积金综合服务领域专注于在线消费金融市场的领先金融科技服务提供商”。51公积金以公积金管理服务为依托,提供五种服务。

51公积金通过在自己的平台上提供公积金管理服务来获取用户(指拥有公积金账户的个人),随着用户群的建立及从公积金管理服务中获得客户授权而积累了大量公积金数据,51公积金与客户(包括融资伙伴)合作,为其与平台上的用户牵线搭桥,提供贷款促成服务、信用卡申请服务,及投资便利服务,并从中获取收入。同时,利用公积金数据及其他信贷评估数据组成的大数据申请平台,为融资伙伴提供风险评估报告服务,用于其在平台之外提供金融产品及服务的信贷检查程序。此外,51公积金通过转介平台用户至客户的平台提供导流服务。

五种业务中的投资便利服务是向平台上的出借人以及合作方提供的借款人提供“配对”服务,实质上是涉足了网络借贷资金端,因为未获得备案及EDI许可证而面临合规问题,51公积金董事会已经决定2019年不再新增该业务。截至2018年9月30日,该业务的在贷余额为1.13亿元。该项业务在2018年前9个月的营收占比为5%,2019年停止增量业务对营收整体的冲击有限。

二、贷款促成服务:与众不同的助贷业务

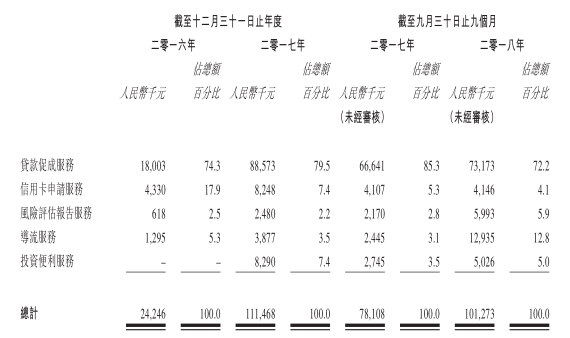

根据招股书,51公积金的主要收入来源是“贷款促成服务”,即助贷业务,报告期收入占比分别为74.3%、79.5%以及72.2%。51公积金促成的一般为无抵押短期贷款,固定期限6至36个月不等,本金介于1万至30万之间。

截至2018年9月底,51公积金累计促成贷款规模为90亿元人民币,累计借款人数目为209,000名。报告期内,51公积金促成服务的平均贷款规模分别为人民币3.9万元、2.4万元及2.2万元人民币,平均期限分别为17.8个月、17.4个月及16个月。

(一)不提供任何抵押或担保

与多数已上市及拟上市的涉及贷款业务的金融科技企业不同,51公积金不提供“兜底”。51公积金在招股书中披露:“截至最后实际可行日期,我们促成的所有贷款产品均由外部贷款人直接向我们的用户(作为借款人)提供。因此,我们并不负责收取本金及利率,亦不会就我们的贷款促成服务为任何该等贷款产品提供任何抵押或担保”。相应地,51公积金的招股书中未涉及贷款利率、贷款质量等指标,财务报表中也未涉及与贷款相关的坏账准备类或担保类科目。

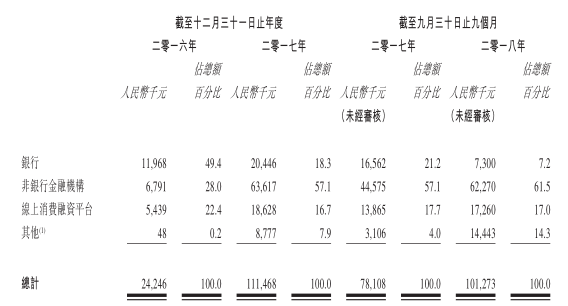

(二)资金来源以金融机构为主

根据招股书,51公积金提供助贷服务,资金来源方主要为金融机构,银行及非银行金融机构合计占比在报告期分别为77.4%,75.4%及69.57%,占比有小幅下滑的趋势,但一直是主导地位。

其中,银行资金占比呈下降趋势,由2016年的49.%降至2017年的18.3%,进一步降至2018年前三季度的7.2%;而非银行金融机构资金占比由2016年的28%升至2017年的57.1%,进一步升至2018年前三季度的61.5%。

线上消费金融平台的资金占比由2016年的22.4%降至2017年 16.7%,在2018年前三个季度小幅上升至17%。

根据招股书,资金来源的“其他”项主要包括导流服务的科技公司客戶及投资便利服务的出借人,其占比由2016年的0.2%上升到2017年的7.9%,进一步上升到2018年前三季度的14.3%。如前所述,因为合规问题,董事会已经决定2019年不再新增该业务。

三、收入主要来源于机构客户,对用户的公积金管理服务成为获客手段

根据招股书,51公积金收入主要来自于机构客户,而公积金管理服务则是获取用户的手段。51公积金从2014年开始通过51公积金管家开展业务,面向国内的公积金账户持有人提供公积金管理服务,包括:从公积金中心及分理处运营的官方网站中检索及整合公积金数据,解决因全国各地不同的公积金运营而导致传统公积金数据检索不便及不统一的情况;回答公积金账户持有人对公积金相关事项的一般疑问;为特定城市的在线提取公积金提供便利。通过公积金管理服务,51公积金为创收业务吸引并维持庞大的用户基础。

四、报告期毛利率逐步小幅提升并保持稳定

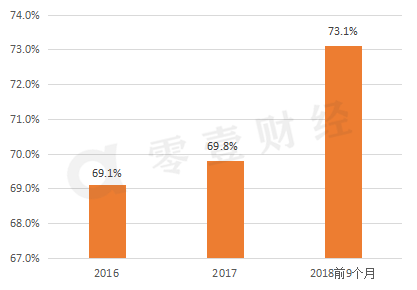

51公积金的毛利率在报告期分别为69.1%、69.8%及73.1%,其中2018年的上升被归因于“2017年的用户获取工作逐渐于较后期间取得成功,令我们能够以可控成本保持盈利水平”。毛利率逐期小幅上升并保持稳定,从侧面反映其商业模式较为成熟及经营相对稳定。

图1:51公积金各期毛利率

资料来源:51公积金招股书,零壹智库

五、科技属性明显:轻资产及高研发投入,用户的营销主要依赖线上

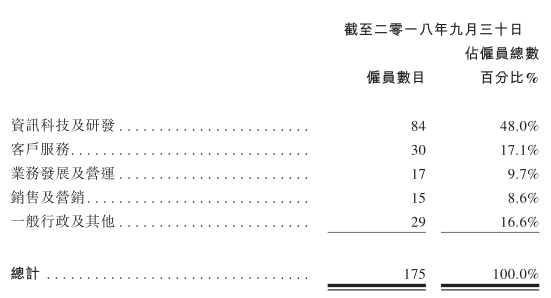

根据招股书,在1亿元营收的背后,51公积金拥有175名员工。其中,截至2018年9月30日,信息技术、研发团队核心人员为84名,占比为48%;这些技术研发人员包括曾在华为及蚂蚁金服等知名互联网企业工作的技术人员。另外,51公积金已获得了30个电脑软件版权。报告期51公积金的研发投入分别为780万元、2200万元及1620万元人民币,收入占比分别32.1%、19.7%以及16%。在营销方面,个人用户的获客主要通过在线渠道,包括领先的互联网平台及搜索引擎、国家及地区媒体,也通过行业论坛等线下渠道获客。

六、低营销投入,从侧面说明业务模式相对成熟稳定

根据招股书,51公积金175名员工队伍中,有15名致力于“销售及营销工作”占比8.6%,是各职能部门中占比最小的。从费用占比上看,“销售及分销开支”在报告期的收入占比分别为6.6%、5.2%及6%。相对稳定而较低的销售费用,说明机构客户及个人用户具有了一定的粘性,也从侧面说明了51公积金业务模式相对成熟稳定。

七、风险因素:大客户依赖、网贷平台客户的潜在风险传导

在大客户依赖方面,51公积金在招股书中披露,收入的五大客户占比在报告期分别为73.2%、24.4%及31.4%,同期,五大客户贡献的净利润占比分别为25.4%、5.9%及9.5%。从趋势上看,51公积金的大客户依赖度在降低,但从收入上看,目前对大客户的依赖度仍然处于较高水平。

而网贷平台客户的潜在风险传导体现在三个方面:

一是在资金端,“投资便利服务”涉及网贷资金端,即便不再新增业务,“投资便利服务”仍有1.13亿的存量,在网贷行业整体风险仍未完全释放,新的问题平台仍然不断出现的情况下,现有这部分存量能否顺利消化存在疑问。

二是在合作融资伙伴中,截至2018年9月,“线上消费融资平台”的资金占比达17%,这些网贷平台如果出现违规行为,如高利贷、违规催收等,将影响到51公积金的业务及声誉。

三是监管的不确定性,以及网贷行业的波动,会影响到“线上消费融资平台”提供资金来源的稳定性。51公积金在招股书的“风险因素”部分披露:如果客户从事线上消费金融行业(如消费金融公司及线上消费金融平台),将受到更严格的监管,或者其业务经营或财务状况中断,或由于有关政府部门的整改需要或监管导致的其他不利影响,51公积金与这些客户的业务关系及前景可能因而受到不利影响。

结束语

在可应用于消费者贷款信用评估的数据来源中,公积金数据的关联度及质量不言自明,从中可以了解客户的收入水平、收入稳定性、购房记录,等等。基于此,51公积金得以站在业务链条中的有利位置,开创了不提供“兜底”的助贷业务模式。低营销费用、稳定的高毛利也说明这种业务模式使得51公积金在市场中处于一个相对“舒适”的位置。不承担信用风险意味着51公积金相对于目前的多数金融科技企业而言更接近纯粹的科技企业,市场有望给予较低风险溢价,从而获得较高估值。

零壹财经前段时间举办的”留言集赞,免费送书“的活动已经圆满结束,我们已经和获奖的小伙伴取得联系,获赠的书目今日即可寄出,再次感谢各位的关注和喜爱!!!

--/ END /--