1. P2P

平台上演“爆雷潮”

近期

P2P

行业爆雷不断,风险持续发酵。

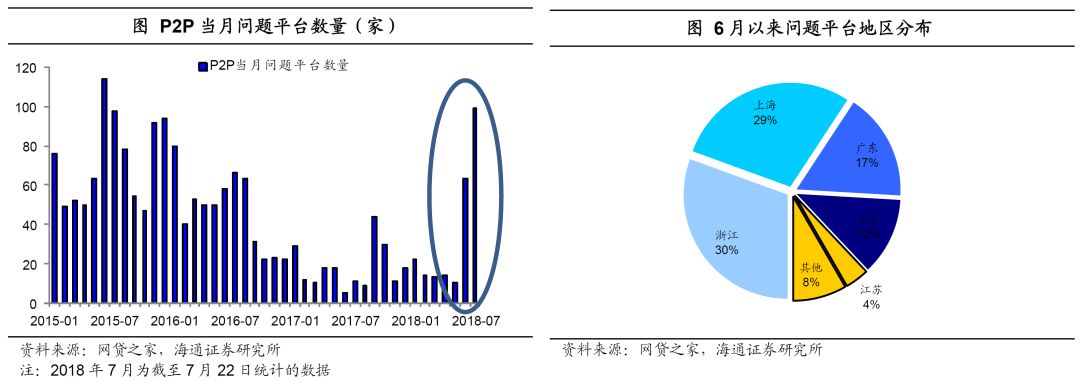

根据第三方机构网贷之家的统计数据,

6

月停业及问题平台数量增加到

80

家,其中问题平台

63

家(提现困难

60

家、跑路

3

家),停业转型平台

17

家;

7

月以来行业风险继续发酵,截至

7

月

22

日,已经又出现了

99

家问题平台,其中

82

家提现困难、跑路

14

家、经侦介入

3

家。月均问题平台数量创下近两年来的高峰,集中式的爆雷也引发市场广泛关注。

从涉及金额的规模看,近期出现问题的不乏累计成交额超百亿的平台

,比如位于深圳的一家

P2P

平台因提现困难目前已经经侦介入,该平台累计交易额高达

325

亿,此前浙江一家

P2P

平台累计交易额也超过了

390

亿。从问题平台的地区分布看,

6

月以来爆发的问题平台多分布在江浙沪地区,包括杭州、南京、上海

、

宿州

等地,后又蔓延至北京和深圳。

2. P2P

行业经历了什么?

2.1

监管空白下的扩张冲动

2007

年网络贷款开始在国内出现,拍拍贷是国内第一家注册成立的

P2P

贷款公司,宜信、红岭创投等平台也相继出现。

平台方:监管空白。

在

P2P

等互联网贷款出现之前非金融机构是不允许吸收公众存款的,包括小贷公司也不可以,吸收公众存款往往是非法集资。

P2P

出来后,因为一开始的监管空白,作为互联网金融平台的

P2P

,不但可以吸收资金,还可以不受区域限制放贷,同时又不用像小贷交纳沉重的税赋,有非常大的监管红利。同时由于从开始出现到发展初期没有被纳入金融监管,导致

P2P

网贷行业的进入门槛非常低,平台公司激增,这也造成平台服务水平参差不齐,甚至有平台直接进行诈骗,为此后行业风险暴露埋下引线。

借款方:消费金融、小微企业融资需求。

P2P

平台针对的主要是个人及中小企业的融资需求,属于民间融资的一部分。我国中小企业特别是小微企业众多,但由于缺少资本或缺乏担保,长期得不到传统金融机构的垂青,金融服务需求旺盛,这部分需求是民间融资存在并发展的基础,而

P2P

则借助互联网提供了比传统民间融资更为高效、便捷的借贷模式,且降低了交易成本进而压低了融资成本。

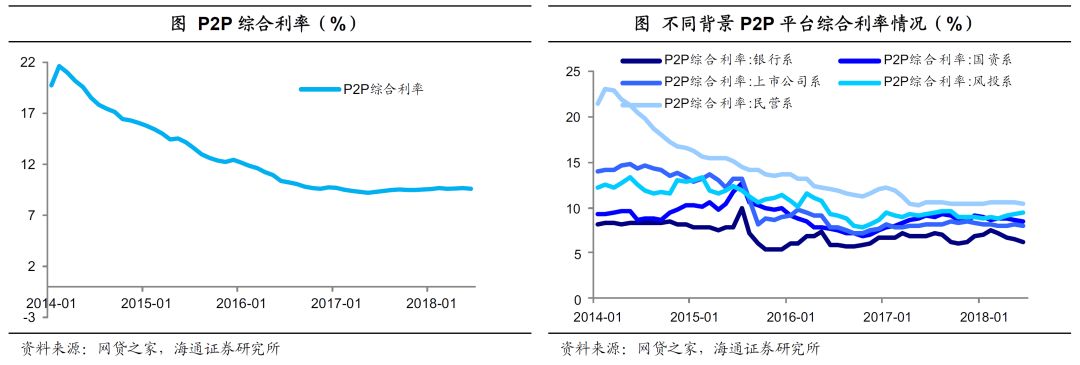

投资者:资金充裕,追求高收益。

P2P

等互联网贷款大发展的

2013-2016

年,

M2

增速保持在

13%

左右,流动性相对充裕,给

P2P

营造了资金供给环境。对投资者而言,

P2P

等产品的收益率要比银行理财等产品高,根据网贷之家的数据显示,

2015

年初

P2P

的综合收益率可以达到

15.81%

,其中民营系平台综合利率更是高达

16.18%

,对资金有非常大的吸引力。

2.2

网贷行业的爆发式增长

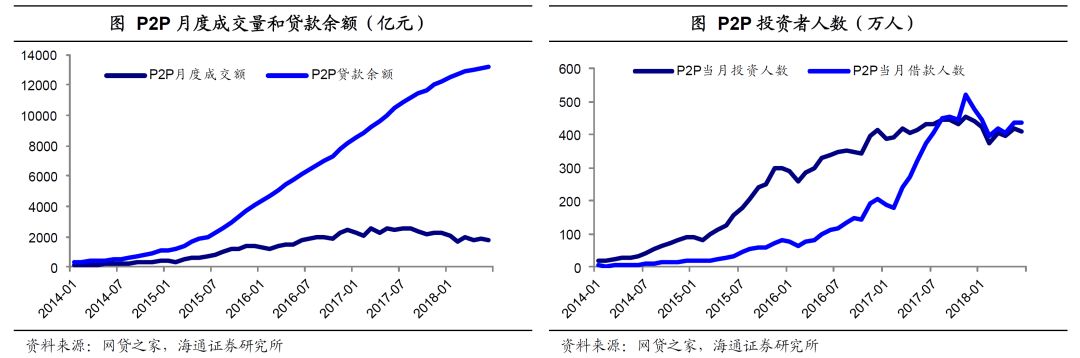

2013

年以来我国

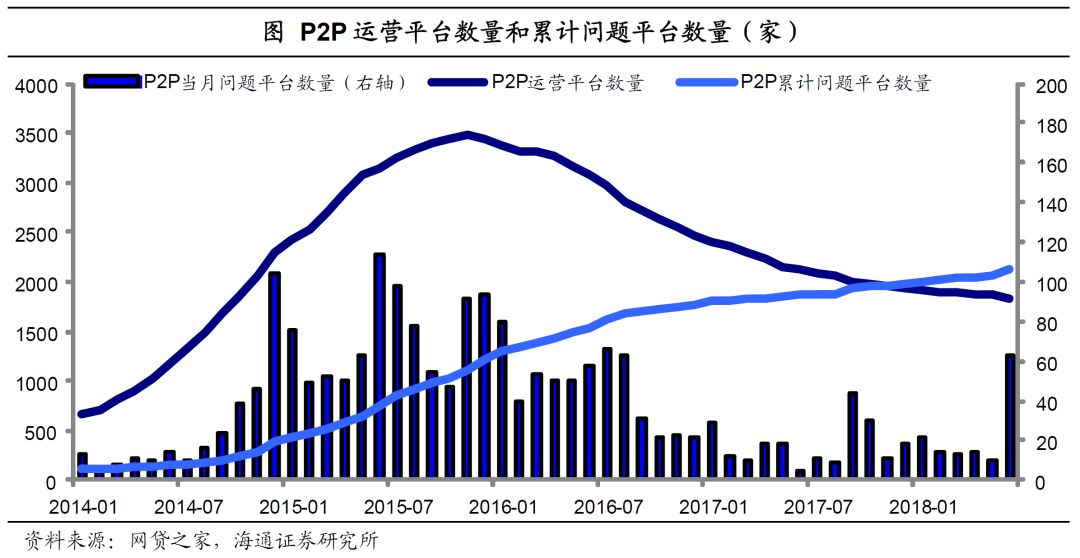

P2P

行业开始出现爆发式增长,机构数量和成交量不断翻倍

,根据网贷之家的数据统计,在

2014

年初

P2P

运营平台数量只有

657

家,贷款余额只有不到

309

亿,但到了

14

年底,运营平台数量激增到

2290

家,贷款余额突破

1000

亿规模。

15

年

P2P

机构数量继续快速增加,最高峰时曾有接近

3500

家平台运营,

P2P

贷款余额则一路走高,并在

17

年年中突破万亿关口。

截至到

18

年

6

月底,

P2P

运营平台数量有

1836

家,贷款余额接近

1.32

万亿规模,今年以来月度成交量平均在

1834

亿。

国内

P2P

目前主要形成两种模式:纯线上借贷交易(如拍拍贷)和线上线下结合的借贷交易,后者一度是市场上最为常见的

P2P

模式,平台在线上吸纳投资人在资金,线下以门店营销方式获取债权或者通过与小贷公司、保理公司合作导入债权。

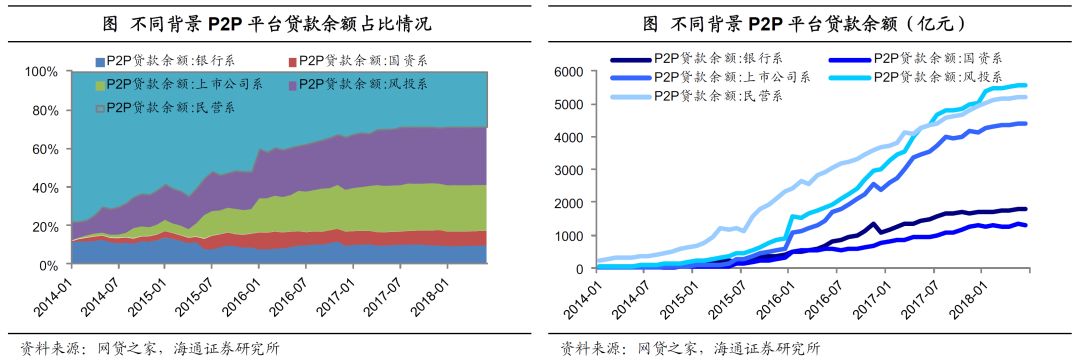

从

P2P

平台股东背景看,目前民营系在机构数量上仍是最多的一个类型,近年来风投系和上市公司系平台发展也非常迅速。

截至

18

年

6

月在运营的

1836

家平台中

1376

家是民营系平台。近年来风投系和上市公司系平台发展也非常迅速,每家平台规模相对要大一些,截至

18

年

6

月,两类

P2P

平台机构数量分别为

156

家和

112

家,但贷款余额已经和民营系

P2P

平台相近,均在

5000

亿上下。

除了

P2P

网贷,网络小贷包括现金贷、消费贷等近年来也有快速发展,从资产端看

P2P

网贷多投资一些车贷、房贷、票据贷等抵押贷款、消费贷等小额信贷债权,现金贷则主要是无抵押个人信贷。

2.3

监管推进成

爆雷导火索

P2P

发展本身有不规范性。

国内

P2P

平台由于长期缺乏监管,业务存在很多不规范的地方,自融、期限错配以及资金池成为常见的经营方式,有些干脆没有真实业务,只是打着网贷的幌子进行敛财。事实上,

P2P

发展过程中不断伴随着问题平台的涌出,截止到目前,

P2P

累计问题平台数量已经超过运营平台数量。近期出现问题的平台也有不少被定性为非法集资、涉嫌自融;还有部分平台本身产品不合规,自身风控能力又差,坏账率高企,一旦有集中兑付需求,就很容易爆雷。

监管的推进是

P2P

集中爆雷的导火索。

P2P

行业在

6

月开始集中爆雷,也可能跟之前监管下达的

6

月大限有关。互联网金融发展中出现的合规问题也引起了监管的注意,自

2016

年开始监管层面陆续出台了一系列文件:

2017

年

2

月银监会发布《网络借贷资金存管业务指引》,同年

8

月出台《网络借贷信息中介机构业务活动信息披露指引》,再结合此前银监会联合工信部、工商局在

2016

年

11

月发布的《网络借贷信息中介机构备案登记管理指引》,网贷行业银行存管、备案、信息披露三大主要合规政策悉数落地,并与

2016

年

8

月

24

日发布的《网络借贷信息中介机构业务活动管理暂行办法》共同组成网贷行业“

1+3

”制度体系。

去年

12

月,

P2P

网贷风险专项整治工作领导小组办公室于向各地

P2P

整治联合工作办公室下发了《关于做好

P2P

网络借贷风险专项整治整改验收工作的通知》(

57

号文),要求各地在

2018

年

4

月底之前完成辖内主要

P2P

机构的备案登记工作、

6

月底之前全部完成;并对债权转让、风险备付金、资金存管等关键性问题作出进一步解释说明。