图片来源:视觉中国

曾几何时,基金公司风生水起,而券商资管因定位私募而造成规模不经济,在大资管领域十分尴尬。

然而就在今年,券商资管中较早涉足公募业务的上海东方证券资产管理有限公司,凭借优秀的业绩和动辄百亿规模的单产品销售成功霸屏,俨然只有券商资管才能够拯救公募业务的架势。

今天,券商中国记者就从规模、收益和风险控制三个维度,为投资者全方位解读一个真实、完整的券商资管生态。

首先来看看包括通道业务在内的全口径规模,中国基金业协会发布的最新统计数据显示,截至2017年11月底,证券公司资产管理业务规模为16.96万亿元,较今年三季度末的17.37万亿下降约4100亿,较今年一季度末的18.77万亿缩水了约1.81万亿元。

中信证券以1.79万亿元位居三季度券商资管规模第一,是目前唯一的一家资管规模超过1万亿的券商。国泰君安资管、华泰证券资管、申万宏源证券则分列第二、三、四,资管规模均超过8000亿元。其中,国泰君安资管排名较二季度末上升一位。

从管理人资管规模分布情况看,

截至三季度,资产管理月均规模前20的券商中,除中信证券资产规模超过1万亿外,7家券商资管的规模介于5000-10000亿元之间;资管规模3000-5000亿的券商共7家;还有5家券商资管的规模在2000-3000亿之间。

▲数据来源:中证协

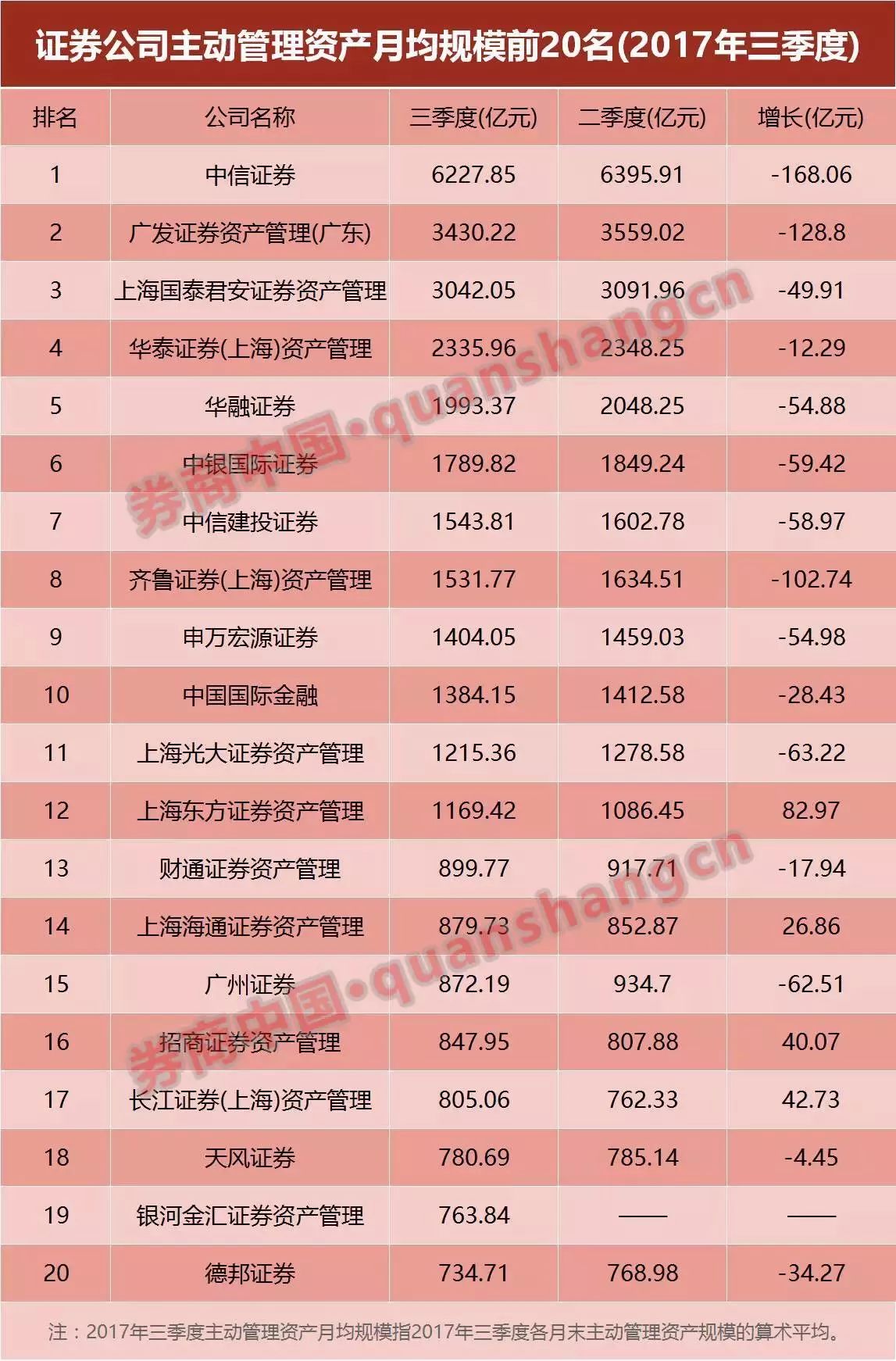

在“去通道、降杠杆、回归主动管理”的业务核心基调下,主动管理规模的情况更体现投资能力。

基金业协会的数据显示,截至三季度,尽管中信证券的主动管理规模较二季度末缩水了168.06亿元,但其依然以6227.85亿元的主动管理规模排名第一。其次是,广发资管和国泰君安资管,主动管理规模均在3000亿元以上。华泰资管、华融证券分别排名第四和第五。

此外,还有中银国际证券、中信建投证券、中泰证券资管、申万宏源证券、中金公司、光大资管和东证资管7家券商资管的主动管理规模在1000亿元以上。

值得注意的是,截至三季度主动管理规模前20的券商资管中,仅东证资管、海通资管、招商资管和长江资管4家的主动管理规模较二季度正增长,还有15家的主动管理规模是较二季度减少。

▲数据来源:中证协

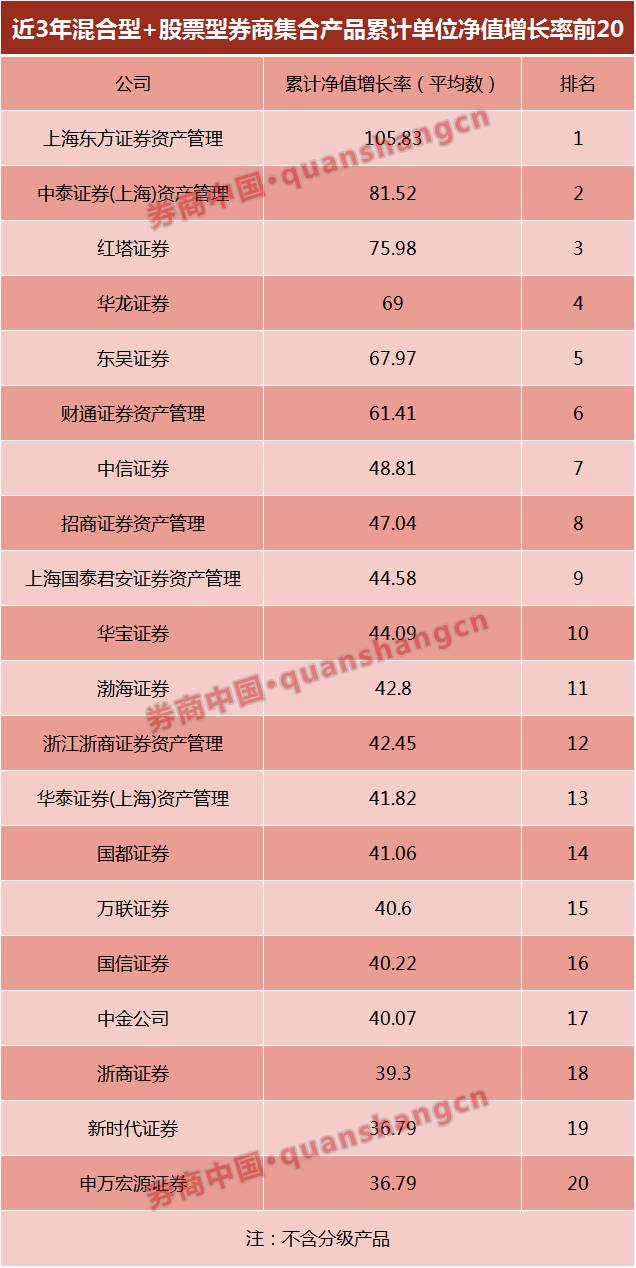

比完规模,再来看看收益率。我们不妨把时间拉长,Wind数据显示,去除分级产品后,券商系资管三年来的混合型+股票型集合产品业绩排名中,东证资管以105.83%的累计净值增长率排名第一,其次是中泰证券资管,累计净值增长率为81.52%,红塔证券的累计净值增长率为75.98%,排名第三。

▲数据来源:Wind、中泰资管

从表3中,我们可以清楚看到,为什么东方证券资管的东方红系列为何能够动辄百亿规模的销售,而中泰证券资管为何能够在众多申请公募资格的券商中脱颖而出,成为今年唯一获批公募资格的券商资管子公司。

此外,华龙证券、东吴证券、财通资管的累计净值增长率都在50%以上。投资者耳熟能详的大券商,资管产品收益率排名也可圈可点。中信证券、招商证券资管和国泰君安证券资管分列全行业第7、8、9名,华泰证券资管和中金公司分别位列第13名和第17名。

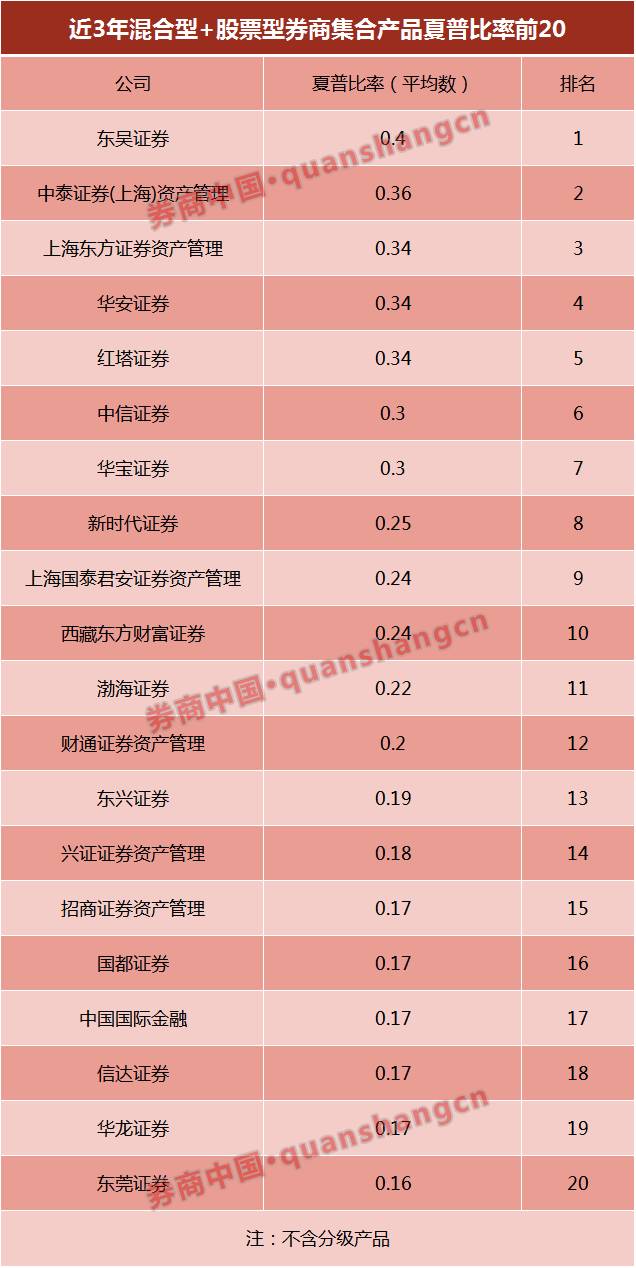

众所周知,在投资领域,预期收益越高,就要承受越高的波动风险。我们不妨引入同时对收益与风险加以综合考虑的三大经典指标之一——夏普比率,夏普比率表示投资组合每承受一单位总风险,会产生多少的超额报酬,也就是风险调整后的收益,通俗讲就是投资管理人的风险控制能力。

如果结合夏普比率来看,券商系资管三年来的混合型+股票型集合产品业绩排名中,近3年来,每取得一份收益所承受的风险最小,或者说每承受一份风险所取得的业绩最高的5家券商分别是东吴证券、中泰证券资管、东证资管、华安证券和红塔证券。

值得一提的是,在上述5家券商中,除华安证券外,其余4家近三年的累计单位净值增长率也排在行业前五。可见,一家投资机构的投资能力和风险控制能力基本是平衡的。

▲数据来源:Wind、中泰资管