作者:

田品

来源:

港股那点事(hkstocks)

证监会在端午节也没闲着,在端午节前,在上周五的例行例会,轻描淡写的甩了三个新政:

一是减持规定将做修改;二是IPO批文家数与金额有所变化;第三个则是可转债发行调整。

三个新政中,减持新政市场关注对最高,然而市场上普遍预期都是偏乐观,觉得是种下了长期牛市的龙种,然而事实上将来大概率收获的是跳蚤。

接下来就要细细看看这次的新政。

在这次新政之前,市场上流传源于韩志国与证监会主席的一顿愉快的午餐,但是这最多就体现了证监会听取民意的形象,这些政策都是按着既定节奏来推进。

早在4月8日,证监会主席刘士余在中国上市公司协会第二届会员大会上再次敲打“吃相”难看的大股东们:“有的上市公司根本没有市场竞争力和主营业务,但其大股东和董监高拉抬股价高位套现,超比例减持甚至清仓式减持,被套的广大中小投资者有苦难言。”

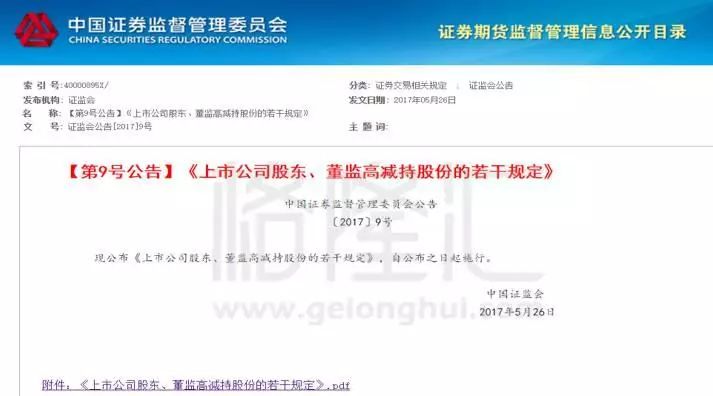

5月26日,证监会发布今年第9号文件

《上市公司股东、董监高减持股份的若干规定》

,且《规定》自公布之日起施行。

新规全文共计19条,对上市公司的上市公司控股股东和持股 5%以上股东(大股东)、董监高减持股份,以及股东减持其持有的公司首次公开发行前发行的股份、上市公司非公开发行的股份,进行了全面细致的管控,条文不逐一罗列,核心是杜绝清仓式减持,减少过桥减持,严格控制大小非的减持力度。监管层对监管的逻辑也有了具体的阐述:

一是,大股东集中减持规范不够完善

。

一些大股东通过非集中竞价交易方式,如大宗交易方式转让股份,再由受让方通过集中竞价交易方式卖出,以“过桥减持”的方式规避集中竞价交易的减持数量限制。

二是,上市公司非公开发行股份解禁后的减持数量没有限制,

导致短期内大量减持股份。

三是,对于虽然不是大股东但持有首次公开发行前的股份和上市公司非公开发行的股份的股东,

在锁定期届满后大幅减持缺乏有针对性的制度规范。

四是,有关股东减持的信息披露要求不够完备,

一些大股东、董监高利用信息优势“精准减持”。

五是,市场上还存在董监高通过辞职方式,人为规避减持规则等“恶意减持”行为。

新政目的是规范上市公司股东减持行为,促进上市公司稳健经营、回报中小股东,支持资本市场健康发展。

那问题来了,

为何监管层会在这个时间点推出这样的政策?

今年以来,上证指数在上证50等强势大白马,大金融的发力下,勉强维持住了横盘,但市场走势二八分化极其严重,创业板指数下跌35.17%,很多个股都毫无抵抗的跌破了2015年股灾的低点。这个时候推出这种政策,颇有一份稳定市场,保护市场情绪的意思。

市场这么萎靡,作为全球最活跃的散户市场,中小投资者就坐不住了,矛头直指超量供给

:1)IPO提速;2)定增扩容;3)汹涌的大小非,

超量供给的背景下,市场怎么可能有起色?

监管层也不可能完全不顾市场情绪,IPO是此轮改革的底线,无论任何代价都要保住,可以降速,但不能停发,其他的供给都必须为之让路,此前再融资受限:

1)18个月间隔,2)市价发行,3)额度控制,

汹涌的再融资就直接熄火了,这次减持的新政,直接把清仓式减持、过桥减持等都给限制住了,市场上的供给继续缩小。

那回过来再看三大供给:

IPO略有降速,定增严格受限,减持严格受限。

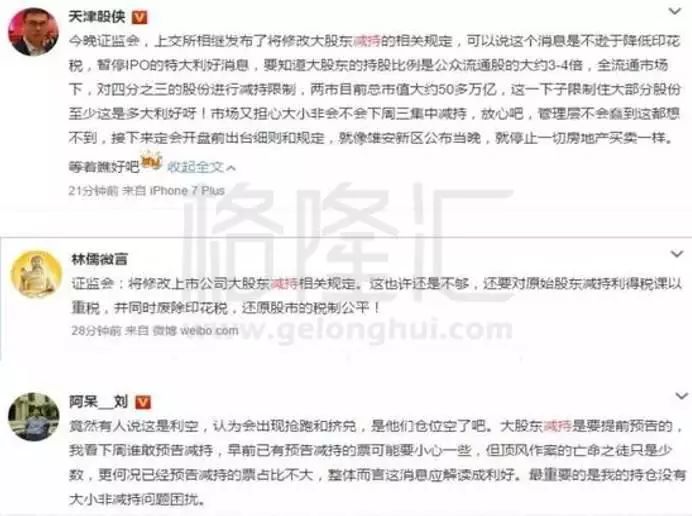

那政策组合拳执行下来,市场的供给就大幅下降,市场自然预期是超级大利好,甚至都有投资者乐观地认为,这是不逊于降低印花税和暂停IPO的利好消息。一时间各路投资者喜大普奔,奔走相告,热切期待当年的千股涨停的大行情。

然而,市场真的如监管所愿,散户祈祷般走出千股涨停,慢牛的行情么?

目前政策预期是线性逻辑:

供给过剩,市场低迷,控制供给,供需达到新平衡,让市场自我修复。

但是这样一个看似合理的逻辑,背后隐藏着一个巨大的逻辑漏洞,就是减持新政下来之后,限制了大股东减持的利益诉求,直接把大股东的利益和中小股东的利益对立起来了。

目前国内的上市公司绝大部分都是有单一大股东的富一代上市公司,又没有集体诉讼制度,公众治理根本无从谈起,大股东对上市公司有绝对的控制力,上市公司几乎是完整体现大股东的意图的工具。

此前的生态是,大股东想办法搞概念,说故事,堆利润,一来可以定增融资,二来还可以减持改善生活,在这样的背景下,虽然利润有水分,概念很离谱,但是总体而言大股东的利益和中小股东的利益是一致的,都是股价往上做,大股东吃肉,中小股东跟着喝汤。

这里就有人质疑,凭什么大股东吃肉,中小股东喝汤,这不公平!从目前国内一股独大的A股大股东生态,控制权的差异就必然决定了,大股东吃肉,中小股东喝汤的格局,无产者无恒心,如果大股东都不折腾,中小股东还有肉吃?

现在大股东就像过街老鼠,人人喊打,做个定增被按下来,卡个一年半载;做个减持被按下来,减个一年半载;减持受限后,流动性下降导致连股权质押都做不了,他在上市公司里利益根本无从体现。股价高低与其再无关系,那他的利益天然的就与中小股东不一致了。

一个上市公司,如果老板都不关心自家的股价,那中小投资者能从这种公司上赚到二级市场差价?

如果说,大股东不关心自家股价,让上市公司股价放任自流,这还是乐观预期,

如果政策长期维持下去,将来很有可能会变成另一种极端的悲观预期。