炒地图一直是A股的一个优良传统

,在雄安概念让证金大叔粗糙的大手摁住后,吃瓜群众们又开始

围猎粤港澳大湾区概念了

,一不小心,惊起港股几个千年横盘股竖起了擎天一柱,比如珠江船务(560.HK),珠海控股(908.HK)等。

虽说概念上来看是很正宗,但是它过往肉,自然有肉的道理。为了看看这擎天一柱还能撑多高,连着《人民的名义》最近这么火,手贱的我就来

八一八珠海控股(908.HK)的暗线剧情。

或许比电影还精彩。

在珠海读过几年书,热爱这个美丽的南方城市,以下剧情纯属猜测,如有雷同,实属不幸...

一、盛极而衰的城市之光

要聊珠海控股投资(908.HK)这个公司,作为一个长者,咱先来聊点历史,聊聊他的前身:珠光发展(908.HK)。

珠光发展(908.HK),是珠海市政府当时在海外的窗口公司珠光集团把旗下最优秀的旅游资产在香港联交所上市的旗舰公司,当时的资产包括圆明新园的100%股权和珠海度假村酒店公司的100%股权。

当时,珠海市政府承诺公司将是或珠海市扶持并于联交所及任何上市海外交易所上市的唯一综合性企业。这就意味着,

公司被认定为珠海市唯一在海外上市的窗口企业,

可以从事不包括基建外的多元化业务。

这里就得岔开去聊聊当年珠海国资委的掌上明珠:珠光集团。

珠光集团是改革开放后,珠海市首家派驻港澳的“窗口公司”,其资产主要分布在澳门、香港及珠海等地。珠光集团在20多年的经营中不断发展壮大,曾为珠海的经济发展,特别是融投资方面起过积极的促进作用。

尤其是上世纪九十年代中期,珠光在珠港澳商业圈甚至在美欧国际资本投资领域风头甚劲,可谓盛极一时。

然而,上世纪末的亚洲金融风暴把珠光集团推向了债务危机的漩涡。当时的处境是:珠光集团为珠海市政府背负了巨额的债务,但是用借债得来的资金所投资的项目则大多属于政府主导的基础设施,短期内难以产生经济效益,使得珠光的财务运营出现困难,突出表现在现金流供应不足。

事实上,当时珠光的固定资产并不少,其名下的物业、土地数量颇多,实际价值超出其所负债务。奈何现金流不足,加上金融风暴,打断了正常的融资渠道。由于无法按期偿还债务,债权银行提出多项诉讼,并且获得胜诉。

债权银行开始采取查封集团资产,引发“骨牌效应”。无奈之下,珠光集团不得不在2001年宣告进行债务重组。

2003年7月,珠光集团向债权人提出了一次性现金偿还的债务重组方案,但被债权人拒绝,初始重组以流产告终。其后债权人向法院提起诉讼索偿。

2004年的6月2日和10月4日,澳门初级法院和香港高等法院分别裁定将珠光集团破产及清盘

,并委任清盘官接管珠光集团。其时,珠光集团面临最艰难的处境。随后,在清盘与破产胶着的状态下,市政府出面斡旋,相关各方重新坐到谈判桌上。经过多次谈判,终达成了债务重组协议。

重组协议在2006年10月16日正式签署的,根据重组协议,作为投资方的珠海市国源投资有限公司向珠光集团的银行债权人支付31亿元人民币(折29亿港元,其中,用珠光自有物业转让收益抵债22亿港元),同时抵销珠光集团所欠银行债权人的债务本息合计79亿港元。

削债率为63%

,为当时国有企业在境外进行债务重组削债额度之最。

珠光集团作为曾经的海外旗舰公司,这些往事都是当时特殊时代下的产物,也很难评述其功过,但就结果来说,这场风波多少也是影响了珠海的招商引资工作,毕竟珠光的信用背书是珠海市政府,另一个影响则是远在海外的上市公司珠光发展(908.HK)在债务重组风波中也是无人看管,暗潮涌动,虽说珠光发展的业务相对独立,不牵涉债务问题,但大股东麻烦缠身,上市公司也过不好。

2004年12月,上市公司名称由「珠光发展」更名为「九洲发展」,公司的大股东由清盘中的珠光集团转为国资委旗下运转正常的九州控股集团,期间各种注入资产,

2009年9月25日,珠光集团债务重组成功,困扰九洲发展长达六年的股东定位问题终于解决,独立核数师终于在2009年的年报中,取消了后面那段可叹的“意见”!

(有关段落很长,请自行查阅2004年-2008年的年报独立审计师意见项。)

至此,九州发展走出了珠光集团的阴影,作为曾经的旗舰,珠海国资委也没有一卖了之,而是积极抢救,换大股东,注入资产,维持住这个平台,

2012年11月21日,公司更名为「珠海控股投资」,

也寄托了国资委的殷切期盼。

二、暗流涌动的蛰伏期

聊完往事,

接下来就要到《人民的名义》的剧本了:开打。

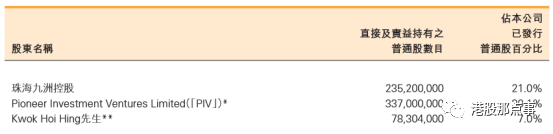

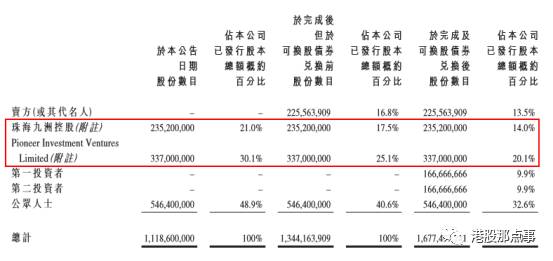

在大股东转手到位后,2013年初,珠海投资控股名下资产就是:九洲港公司和高速客轮公司、珠海度假村酒店公司、圆明新园旅游公司,这些要么就是些稳定现金流的业务,要么就是屯着块超值钱的地(珠海度假村可是在市中心好么...),虽说不上有多好,但绝对不差,当时珠光的股权尚未交割,但是总的算下来,珠海国资委(九州控股+珠光集团)加起来持股比例是达到51.1%。

接下来,在2013年期连续发生了多笔有趣的资本运作。

1、第一步

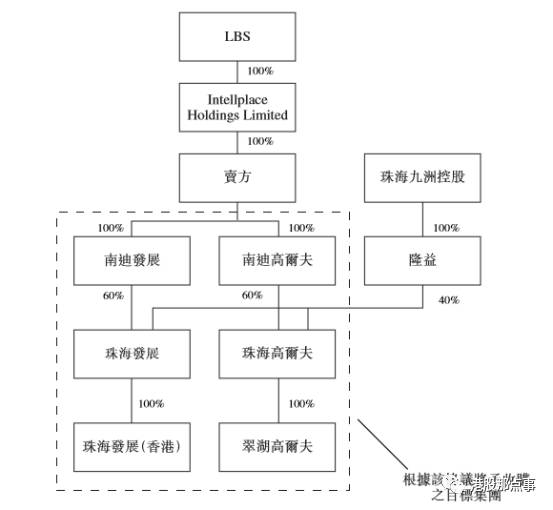

2013年4月10日,公告16.5亿收购南迪发展股份及南迪高尔夫股份,南迪发展拥有珠海发展60%权益,核心资产为土地,计划发展成:1)建筑面积合共约707,000平方米之高档次低密度别墅住宅物业;2)约71,000平方米之配套商业物业。南迪高尔夫拥有珠海高尔夫60%权益,珠海高尔夫之主要业务为经营翠湖高尔夫俱乐部。

收购对价16.5亿支付方式为:5亿现金,8.5亿4年分期兑付的承兑票据,3亿以1.33元/股,发行2.25亿股支付,同时,附带条款是,只要卖方持有5%以上股权,即可提名1名非执行董事。

交易的同时,向两家基金发行5亿面值可转债,转股价1.5元/股,5年期。

在珠光风波过后,这是珠海控股投资最大的资本运作,这次注入了翠湖高尔夫俱乐部,加上价值不菲的土地,后续引进绿城进行开发,

是好资产没错,但是这次运作后,假设全部转股,珠海国资委控股权从51.1%下降到34.1%...更重要的是董事会席位也让了一个席位出去...

2、第二步

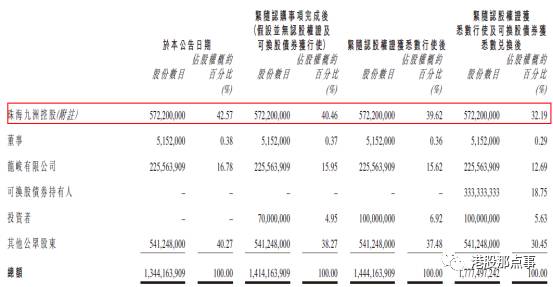

2013年11月18日,以1.52元/股,向投资基金发7000万股,融资1.07亿,同时发行3000万股购股权证,5年期,权证价格0.023元/股,行权价1.8元/股,可行权融资0.54亿。假设加上此前埋下的CB,

假设最终行权,珠海国资委控股权进一步下滑到32.19%。

3、第三步

2015年7月13日,公司向合资格人士授出7960万股购股权,行权价2元/股,其中6405万份授予公司执行董事、非执行董事及独立非执行董事以及本集团若干其他雇员。加入最终全面行权后,手动算了下,珠海国资委控股权进一步下滑到30.81%。

那问题来了,看完这几笔交易后,可以看到的一个脉络就是:

各路基金在持续的拿货,公告不披露明细,就一句独立第三方,LP的信息当然也无从可查,在一步步的资本运作后,埋下可转债,购股权等暗线工具,虽然表面上珠海国资委还是第一大股东,但假如全部都兑现了,珠海国资委的持股权居然从资本运作前的51.1%大幅下降到30.81%,离30%这条生命线只有一步之遥,通过条款还硬性让一个董事会席位出去

,加上珠光发展当时经历的风波,街货上是怎样的结构谁心里都没底,万宝之争过后,股权、董事会席位意味着什么,相信就不用多言了。

珠海控股投资作为地方国资委在海外的一个重要平台,国资委旗下有的是资产,为何要在那时这么大手笔的买一块地的部分权益,剩下的40%权益却又留在九州控股集团上,随后又这么慷慨的股权融资。

按道理以国资委的增信,在地方上借点钱都不是啥难事,像海航都做得出无息借款给上市公司并购这种丧心病狂的事情了,国企要发展,钱不是大问题,为何如此激进?

故事

按照这个速度发展下去,你说到时候这是国企还是民企?

对于这一步步的运作背后的故事,相信同志们都脑补出来了,

为了避免抄水表就不点破了。

三、重生的霹雳手段

2016年初,珠海市长调任其他城市,随后珠海书记被调查,

珠海进入了市长、书记双空的日子。

年末的市常委会上,纪委通报,在惩治腐败方面,今年

全市纪委监察机关共立案323件

323人,同比增长12.2%,给予党纪政纪处分235人,同比增长57.7%,其中处级以上干部15件15人,同比增长15.4%。

这意味着什么无需多言了,和上文的暗线剧情完美契合。

2016年6月29日,公司公告:考虑到市场情况变化,为了更好激励相关人士,拟制定其他激励方式,注销2015年7月13日授出的7960万股购股权。

2017年2月28日,

公司发布盈利预警,但细看之下,这是个充满惊喜的假盈警

:其一,公司各项经营性业务都取得稳步增长,其二,公司赎回了2013年的可转债(已转2000万,剩下4.8亿),导致公允价值变动摊销导致的非现金项亏损,从往期财报来看,这笔赎回发生在下半年。

剩下的4.8亿可转债、管理层股权激励都取消后,加上几笔小笔的增持,

珠海国资委的持股比例又回升到了40.25%

,目前仅剩下的未兑现的就是2013年11月那笔3000万股,1.8元/股的购股权了。

毋庸多言:

发现问题,解决问题,新任到位,守土有责。

在此期间,

管理层也是洗来洗去,这里又出现了一位老朋友,珠海控股投资的执行总裁:周少强,就是当年大火的“学酒哥”。

这里就又岔出去,必须讲讲珠海国资委的一段很重要的历史了。

珠海国资委被吃瓜群众记住的可能就是被董大姐花式吊打中的小受吧?

格力电器确实是厉害,当年的朱董配的组合是行业里的一段佳话,董大姐的强势有目共睹。朱是体系内的人,和组织沟通比较顺畅,保格力多年平安,在2012年退下来的时候,引发第一轮董事会大战,最终,架不住股东的热爱,

董大姐强势逆袭打脸,国资委空降的周少强居然落选了,你说国资委的脸往哪放?

随后就爆出了“学酒哥”事件,案发地点可是华发会馆(国资委旗下有个华发股份搞地产的),你说这个事情谁捅出来的呢?

格力电器一直都是珠海国资委的心病,功高震主是大忌。

国资委持股比例又不高,说不上话,一时半会还真没办法,太多眼睛盯着了,放着就好,让她去折腾,

在此之外,赶紧倒腾出个新亮点来,对冲下

,没那么难受,环视国资委旗下的各个马甲,总不能指望房地产来救驾吧...

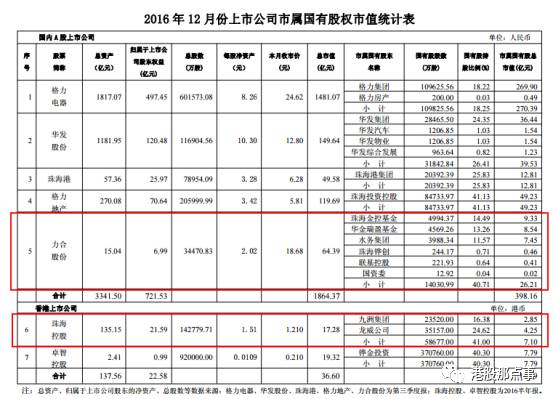

剩下有潜质的就只有大消费的珠海控股投资(908.HK)和搞金融的即将改名为华金资本的力合股份(000532.SZ)了。

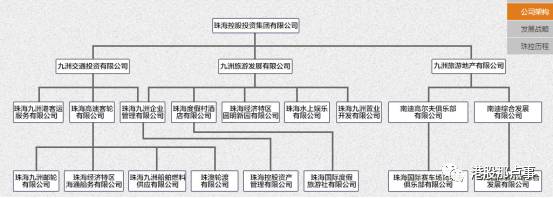

目前上市公司已经围绕珠海,打造了公共交通、旅游、地产三大板块,业务稳步发展,慢慢走出珠海,2016年营收49.23亿,比增60.5%,税前利润5.35亿,比增13.4%,公司几个核心公司都有大量的少数股东权益,由于赎回可转债,汇兑损益的影响,年度归属于公司拥有人应占净利约8468.0万港元,同比减少32.1%,拟派末期息每股2港仙,特别息每股3港仙,股息率3.87%。

由于公司存在着大量的少数股东权益,因此公司存在报表合并失真...

站在这个投资圈狂打地图炮的时间点,我们来思考珠海控股投资(908.HK)的投资机会的时候,在报表之外,必须要考虑到的问题就是:

国资委现在是什么态度?

从2016的收权来看,毫无疑问,于公于私,吸取格力教训,控制权是绝对不能旁落的。

目前40%的股权,仅仅是刚好到守土有责的地步,不能再配了,但这个平台要做大做强,则必须再拿货,那接下来的办法不外乎就是把目前公司的少数股东权益,或者珠海搞几个物业,打包塞进公司,用股份支付,直接把控股权顶到75%甚至以上,之后再慢慢配下来才是长久之道。

目前的股价和持股股权比例来看,国资委不想、也不敢再配货给外面,那问题来了:

你见过配货给自己是拉起来配的么?

但一旦国资委给自己配货了,那你千万不要迟疑。

结语

六句话:

1、在国企,懂政治才是第一要务。

2、在中国股市做国企投资,懂政治也是第一要务。

3、珠海控股(908.HK)想搞事,有扎实基础。

4、但亦有前提条件:清君侧,拿够货。

5、908这个代码,珠海控股这个名字,都是有历史,有分量的。

6、希望能从哪里跌倒,就从哪里起来吧。

立即点击“

阅读原

文

”,抢先体验

格隆汇app

!