市值风云APP原创作品 欢迎转发,转载需授权

作者 | 汤包子

编辑 | 小鸥

上学的时候,班上总有这样一个同学:上知天文,下知地理,琴棋书画样样精通,就是学习成绩一塌糊涂。

今天小编要讲的就是一个不讲故事,不玩概念,年年分红(尽管少得可以忽略不计),安安静静重组卖壳(就是一直没成功)的投资大师——天宸股份(600620.SH)。

天宸股份当前主营业务为出租车业务、物业管理、房地产及物业租赁。但这些业务的实际运营规模都很小,2016年主营业务收入只有4839.84万元。

曾几何时,天宸股份的主营业务是永远炙手可热永远涨的房地产,从业时间可以追溯到2000年以前。2000年,时任第二大股东上海仲盛虹桥房地产开发有限公司(以下简称“仲盛虹桥”)受让了第一大股东上海县房地产总公司手中的15.54%的国有法人股,一跃成为上市公司实控人。

仲盛虹桥的创始人是来自上海叶氏家族的叶立润夫妇,但实际控制人却是其亲弟弟叶立培。由于叶立培及其子叶茂菁都是澳大利亚籍,想受让国有法人股几乎不可能。

于是,叶立培请来根正苗红的哥嫂搭桥,成功登陆A股。

2011年,叶立润夫妇将仲盛虹桥全部股份转让给兄弟叶立培,天宸股份的实控人变成叶立培、叶茂菁父子。实际上,天宸股份的掌门人早已变成叶茂菁(据说是某明星前男友)。叶茂菁自2005年起就担任上市公司董事长,兼任仲盛虹桥总经理,2009年起再兼任上市公司总经理。

在早年的报道中,叶立培曾被冠以“上海地产大王”的称号。据媒体报道,叶立培的投资主要集中在房地产方面,其名下控股企业包括仲盛房地产(上海)有限公司、上海仲安房地产发展有限公司、仲盛房地产(深圳)有限公司、香港仲盛有限公司、北京新盛房地产开发有限公司等。

叶老爷子带领的仲盛集团在上海开发过不少知名楼盘,如名都城、上海莘城、浦东上海银行大厦、西郊花园别墅等。但不知是不是新掌门人不走寻常路,上市公司的地产业务一直不显山不露水,最后直接停滞了……

2007年是金融危机前房地产行业一次阶段性狂欢,所有地产商都赚得盆满钵满,天宸股份也不例外,其年报中对这一年业务情况表述如下:

那么这一年的主营业务情况有多好呢?看下表:

房地产业营业收入4.12亿,好像还不错?但是没有比较就没有伤害,我们来看看班里的资优生的水平:2007年,万科A房地产业确认主营业务收入351.75亿。完全就不是一个量级。

然后,很顺理成章的,经历过金融危机洗礼,天宸股份的地产业务就更蔫儿了。

看到上图一枝独秀的2010年没?那是天宸股份地产业务的回光返照。这一年,上市公司将玫瑰广场办公楼整体转让,确认销售收入14.55亿元。上市公司营业收入首破10亿,但却是最后的晚餐:此后长达5年,天宸股份再无房地产业务。

在我大A股有一种神奇的现象,上市公司主业经营得一塌糊涂,但副业搞得风生水起,天宸股份算其中的佼佼者。主业常年不振还年年盈利+分红,怎么做到的呢?答案是炒股。

天宸股份的炒股能力在业内也算小有名气,其中精准抛售冠豪高新一役被奉为经典。

2011年,天宸股份通过全资子公司上海宸乾投资有限公司斥资8450万元,以8.45元/股的价格申购冠豪高新非公开发行的股票1000万股,2012年因转增获得400万股。2013年一季度,冠豪高新股价一路上涨,天宸股份却一路抛售,成功套现1.44亿,总投资回报率180.72%。

上市公司跑路之后,2013年5月,冠豪高新开启跌跌不休模式。减持节奏掌握得如此精准!小编决定以后就跟着上市公司买股做波段了。

不止如此,天宸股份的长线投资能力简直可以吊打专业投资人,每年卖点资产,盈利就不愁了啊。

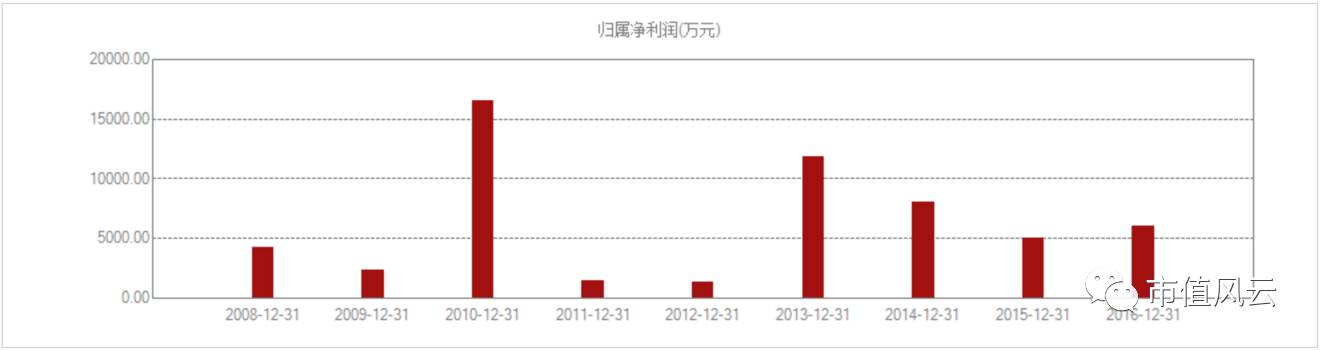

上图是天宸股份2008年以来的归属净利润,2010年自不必说, 2013年是因为出售冠豪高新,小编发现,这2014年利润也挺高的哈,对比上图可怜巴巴的主营业务收入,用脚后跟想也知道这年的利润靠的是营业外收入。

那么,具体是哪部分收入呢?小编不辞辛劳(狗拿耗子)地翻出了2014年年报。

2014年,天宸股份将河北冀圣房地产开发有限公司25.5%股权作价2.04亿卖给上海宇生投资咨询有限公司,当年确认投资收益6164.69万元,而当初取得该项资产的成本为4590万元。

此外,天宸股份早年投资的2家公司上市带来了巨额浮盈(叶氏家族控股前投资,叶董一家算捡漏)。

第一家是绿地控股(600606,SH),天宸股份持有其2.31%股份,投资成本为3428.42万元。2015年,绿地控股借壳金丰投资(600606.SH)上市,该部分股份改用公允价值计量,公司可供出售金融资产升值4326.93%。截至2016年12月31日,该项投资浮盈超过20亿。此外,绿地控股几乎每年为公司创造5000万元以上的分红收益。

第二家是上海银行(601229,SH),天宸股份持有其1.55%的股份,投资成本63.59万元。2016年,上海银行成功IPO,年底,该项投资浮盈超过2000万元。

上市公司主业停滞六七年毕竟说不过去,所以最近两年,上市公司年度报告中都提到公司主业停滞的问题,并表示将“积极”寻求战略转型,尽快明确主营业务和定位。

光说不练也不行,从2015年起,大股东曾两次筹划重组。

2015年9月1日,天宸股份因筹划重大事项停牌,准备收购几家污水处理公司,进军环保行业。但是3个月后,小散们等来了一纸公告:终止重大资产重组。上交所还因此发函问询,被公司嗯嗯啊啊今晚的月亮真圆啊搪塞过去不了了之。

2016年7月2日,天宸股份再次因筹划重大事项停牌,半个月不到,又宣布终止筹划重大事项。根据公告,这次大股东打算进军教育产业,但是因为价格没谈拢,吹了。

求变失败,于是上市公司继续靠买卖资产过日子。

与此同时,自2015年7月起,国华人寿四次举牌天宸股份,短短一年即买入20%股份,且打算继续增持,稳坐二股东宝座的同时,气势直逼大股东(与一致行动人共同持股29.17%)。

这是要上演逼宫大戏?上交所及时发问:国华人寿你是想争夺控制权吗?吃瓜群众纷纷掏出瓜子摆好小板凳等待好戏开锣,国华人寿竟然麻溜儿地就回复:无意获取上市公司控制权,不想参与公司经营管理。

为啥举牌呢?因为公开信息显示出天宸股份谋求战略转型,提升公司竞争力的强烈意愿。

真金白银买个“提升公司竞争力的强烈意愿”,小编只有一串666送给险资土豪。

回头再看大股东,稳坐钓鱼台,接着投资理财。