芝麻信用与腾讯信用在某种程度上都借鉴了一种信用体系,这种体系为什么会备受青睐呢?

作者

丨卯妮子

编辑

丨解夏

来源

丨盒饭财经(ID:daxiongfan)

用过支付宝的朋友一定知道“芝麻信用”,前不久,支付宝年度账单还帮用户默认勾选了“我同意《芝麻服务协议》”,结果平地掀起了一场风波。

上周,腾讯也快马加鞭推出了“腾讯信用”,并于周二正式向所有用户开放公测个人信用分。本来这会是一场引发朋友圈刷屏级现象的事件,然而,这一评估测试仅仅开放一天之后就匆匆下线了,腾讯信用分紧急关闭查询入口。

为什么会下线呢?实际上,在监管加强、信贷收紧、持牌经营的大背景下,腾讯信用分被监管叫停并不意外。

早在2015年1月,央行便公布了包括芝麻信用、腾讯征信在内的首批8家个人征信试点机构名单。

这份名单公布不到一个月,蚂蚁金服便率先推出了国内首个个人信用评分平台——“芝麻信用”,基于“身份、履约、历史、人脉、行为”五个维度,分值在250~950分之间。截至目前,通过芝麻信用页面可以看到,“信用生活”已经接入了非常丰富的场景范围,包括出行、金融、住宿、签证、通信、租物(雨伞、数码相机、衣服、珠宝等)等。

其实,芝麻信用和腾讯信用在某种程度上都借鉴了一种信用体系——FICO信用体系。

那么,FICO信用体系是什么?

FICO体系是一种信用评分模型,根据银行客户的历史信用资料,对客户进行信用评分,并划分信用等级。根据客户的信用分数,授信者评估客户按时还款的可能性,据此决定是否给予授信以及授信的额度和利率。

FICO评分系统得出的信用分数范围在300分~850分之间,信用分数越高,说明客户的信用风险越小。

但单纯依靠分数还不能判断一个客户“好”与“坏”。

因为信用评分产品的准确性是针对人群而言的,具体到人群内的某个个体,分值可能会有偏差。商业银行方通常只会将分数作为贷款决策的参考,不同的商业银行其经营策略和风险偏好都不同,各类信贷产品的风险水平也各有差别,因此银行都是根据自身及其产品承受风险的能力来决定可以接受的信用评分等级。

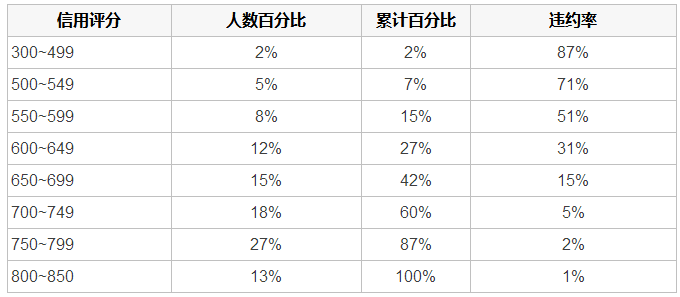

有统计显示,信用分低于600分的借款人的违约比例为1:8,信用分在700分~800分之间的借款人的违约比例为1:123,信用分大于800分的借款人的违约比例仅为1:1292。

FICO评分广泛应用于风控领域,作为放贷参考以外,FICO决策引擎还应用于用户账户管理、反欺诈、市场营销、催收等场景。

FICO信用体系是怎么来的呢?

1956年,工程师Bill Fair和数学家Earl lsaac利用判别分析法共同发明了著名的FICO评分方法,并成立了Fair Isaac公司,起初只是一家咨询公司,试图通过数据分析以优化企业业务决策,成为了世界上第一家提供信用评分数学模型的公司。

1958年,这家公司发布了第一套信用评分系统。

1975年,FICO开发了第一个系统来预测现有客户的信用风险,基于客户行为对人的信用风险做出评估。

1989年,FICO推出了FICO信用评分机制,一个通用型的信用评估机制的首次亮相。

经过60多年发展,FICO目前拥有上万家企业客户,遍布全球100多个国家。

FICO的影响力有多大呢?

美国最大的三家个人信用局TransUnion、Equifax和Experian都在使用这一方法体

系进行个人信用评分。

全球最大的100家银行中,使用FICO进行信用评级的超过50%。

FICO的其他客户还包括保险公司、政府机关、教育组织、零售及制造企业等。

美国前100家金融机构中有90家使用FICO评分进行消费信贷决策,每年FICO评分查询量超一百亿次。

在美国,只要提到一个人的“信用分数”通常指的就是他的FICO分数。

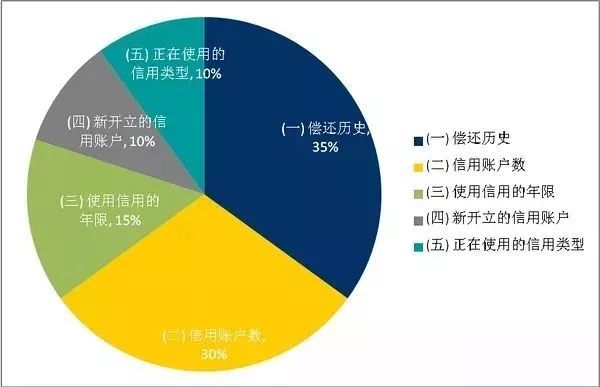

FICO信用体系的评分维度也比较多,主要基于五个方面:

一是偿还历史。

影响FICO得分的最重要的因素是客户的信用偿还历史,大约占总影响因素的35%。包括:各种账户(信用卡、零售商账户、分期付款、财务公司账户及抵押贷款)的支付信息;负面公共记录以及诸如破产、抵押、诉讼、留置等报告事项,账户及应付款的违约情况以及公共记录的细节;支付账户未出现延期的天数。

二是信用账户数。

该因素仅次于还款历史记录对得分的影响,占总影响因素的30%。包括所有账户的欠款、欠款账户的类型等。一般来说,有一个少量余额的信用账户会比没有余额的信用账户让贷款方更感觉到可靠。另一方面,注销那些余额为零的不再使用的信用账户会体现个人的良好信用。

三是建立信用的年限。

该项因素占总影响因素的15%。包括:信用账户开立的最早时间、平均时间;特定信用账户开立的时间;该客户使用某个账户的时间。

四是新开立的信用账户。

该项因素占总影响因素的10%。包括:该客户拥有的新开直账户的数目、开立时问;最近贷款人向信用报告机构查询该客户信用状况的次数、问隔时间;该客户以往出现支付问题后的情况,最近的信用记录是否良好。历史数据表明,如果一个人经常开立新的信用账户,而不是长期使用固定的信用账户,表明他遵守每个账户信用约定的意愿越低,呈现出更加不稳定的信用水平。

五是信用组合类型。

该项因素占总影响因素的10%。该项因素考查客户是否具有一个“健康”的信用组合。包括客户的信用卡账户、零售账户、分期付款账户、金融公司账户和抵押贷款账户的混合使用情况。

此外,美国的《公平信用机会法》和《客户信用保护法》中还规定民族、肤色、宗教、性别、婚姻状况等信息不能作为评分的依据,以保护客户的隐私不受侵犯或防止客户遭受歧视。

不难看出,与芝麻信用相比,二者侧重各有不同,而FICO的侧重于依据用户的各项金融行为数据进行判断,“

你做了有关信用的哪些事

”,芝麻分更多地参考了用户的消费行为以及互联网行为,拥有更具体的用户肖像,倾向于展示出“

你是谁

”。而与FICO相比,由于个人的资产负债数据缺失,芝麻分在个人的债务负担方面的评价是一片空白,显然也给其他的征信机构提供了机会。