合肥百货

8

月

16

日

发布

2017

半年报。

报告期内实现营业收入

54

亿元,同比增长

4.29%

;利润总额

2.73

亿元,同比下降

14.57%

;

归属净利润

1.76

亿元,同比下降

4.24%

,扣非净利润

1.63

亿元,同比下降

6.74%

。

2017

上半年公司摊薄每股收益

0.226

元,净资产收益率

4.82%

;每股经营性现金流

-0.058

元。

简评及投资建议。

从业务结构看,地产销售确认大幅减少是拖累公司

2017

上半年净利润增长的主要因素。

我们测算,剔除地产后商业及其他收入增长

6.6%

(高于总收入

4.3%

的增速),归属净利增长

14%

;若进一步剔除投资收益、公允价值变动损益及营业外收支,测算商业主业的经营性利润总额仍有约

10%

的良好增长

。展望下半年,我们判断公司地产业务仍将确认较多收入,从而在主业稳健增长基础上,贡献较大的业绩弹性。

此外我们发现,曾在

2016

年报中持有

1949

万股(占比

2.5%

)的西安顺时来百货在

2017

年中报中再次出现(

1Q17

末退出),本次新进增持

3267

万股,占比

4.19%

,为公司除国资(

38%

)和前海人寿(

6.72%

)外的第三大股东,反映产业资本对公司的青睐。

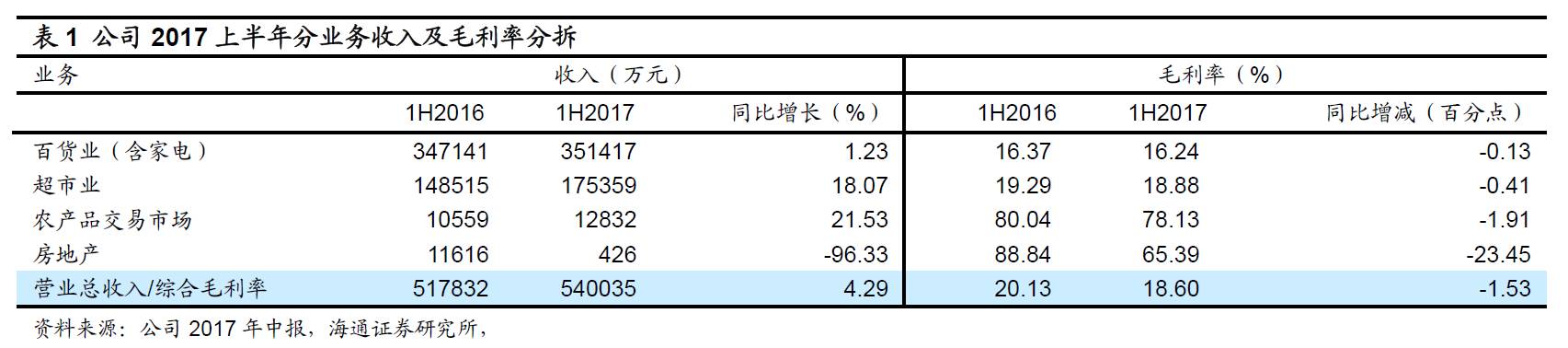

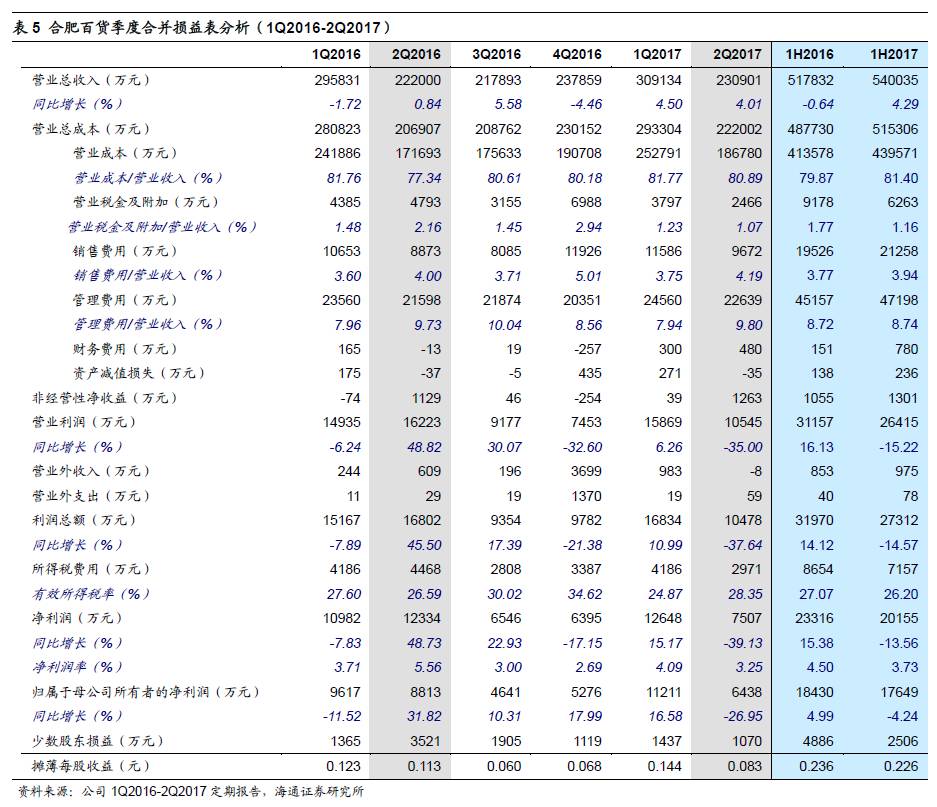

1.

上半年收入

54

亿元,同比增长

4.29%

,其中超市、农批增长较快。

公司

2017

上半年实现收入

54

亿元,完成

2016

年报中预告经营目标的

54%

,其中一、二季度各增长

4.5%

和

4.01%

;目前百货、超市、家电三大业态共

214

家门店。

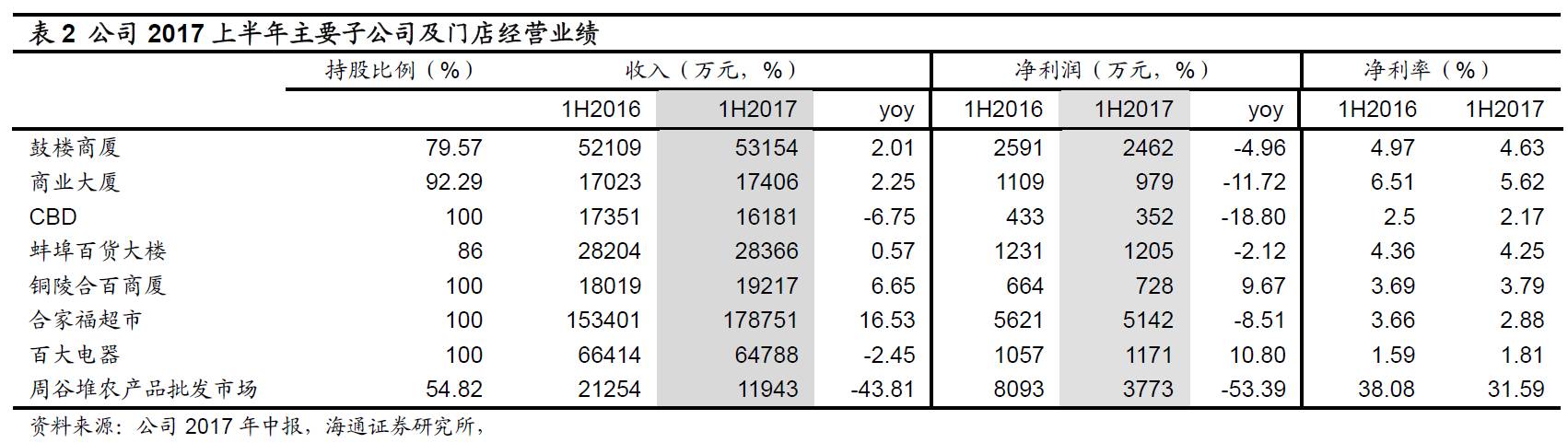

(

A

)百货(含家电)

上半年收入

35.14

亿元,同比增长

1.23%

。主要门店中,除

CBD

购物中心

收入下降

6.75%

至

1.62

亿元,其他门店收入均有提升。其中仅

铜陵合百商厦

收入和净利均有增长,收入增

6.65%

至

1.92

亿,净利增

9.67%

至

728

万;

鼓楼商厦

收入

5.32

亿元,同比增长

2.01%

,净利润

2462

万元,同比下降

4.96%

,净利润占公司整体

11%

;

商业大厦

和

蚌埠百货大楼

各增

2.25%

、

0.57%

至

1.74

亿、

2.84

亿,净利润各降

11.72%

、

2.12%

至

979

万、

1205

万元。

公司百货着力打造

“

自营

+

自有品牌

+

联营品牌

”

的综合模式,自有品牌合百珠宝实现代理落地,完成形象更新,自营品牌悦莱迪女装销售增长

58.29%

,经营趋势良好。

百大电器

上半年收入下降

2.45%

至

6.48

亿元,净利润

1171

万元,同比增长

10.8%

,上半年百大电器继续以建设大营运体系为核心,新增月度专供机上样考核。

(

B

)超市业务

上半年收入

17.54

亿元,同比增长

18.07%

,净利润

5142

万元,同比下降

8.51%

,主要由于并表了台客隆超市(持股

68.75%

,

1H17

收入

1.81

亿元,净利润

-1070

万元),

测算剔除台客隆后超市业务收入增长

5.9%

,净利润增长

4.6%

。

合家福

“

三自

”

产品好中求快,自采品类日益丰富,生鲜自营及标准化建设全面推进,自有品牌研发与推广持续深入,

“

三自

”

产品上半年销售增长

40%

,效益稳步提升。

(

C

)农批业务

收入增长

21.53%

至

1.28

亿元,其中周谷堆市场(持股

55%

,含周谷堆置业)收入

1.19

亿元,同比下降

43.81%

,净利润

3773

万元,同比下降

53.39%

,主要是由于

周谷堆置业(周谷堆农批持股

100%

)

1H16

盈利

5163

万元,而

1H17

亏损

252

万元;我们测算剔除地产销售,周谷堆农批业务净利润大幅增长

37%

。

经营层面,上半年周谷堆大兴物流园平稳实现了老市场粮油、冻品业务的搬迁,实现了新市场各业态、全品类的汇集聚合;加快推进省内首个冰鲜水产品进境口岸

-

合肥空港进境口岸的运营,率先实现直接进口冰鲜水产品贸易;宿州百大实施蔬菜、水果仓位考核,引导商户转变经营模式,提升经营能力;合家康自营配送能力提升,

自营业务拓展

29

家,配送网点数增加

32

个,配送量增长

14.34%

。

(

D

)房地产业务

(周谷堆置业公司)收入大幅下降

96.33%

至

426

万元,营业利润、净利润分别为

-256

万元和

-252

万元(

1H16

分别为

6844

万元和

5163

万元),主要由于开发的房产未能达到交付条件,不能确认销售收入。

公司继续积极推进外延扩张战略和跨界融合创新。

外延扩张方面

:

①

完成台客隆超市的收购及增资,填补皖南市场空白;

②

以社区购物中心为发展重点,签约承租寿县景润中央城项目、固镇多金中心项目,购买蚌埠琥珀新天地集中商业项目等,加强下沉;

③

滨湖心悦城、肥西柏堰等项目的招商、装修施工等筹备工作有序推进,蚌埠易商通物流园项目完成结构封顶,大兴置业楼盘项目建设及认购销售持续推进,宿州百大项目建设完成三期及专业市场规划调整,光伏项目二期完成施工并网。

跨界融合创新方面

:

①

与微信、支付宝等合作,并试行自助收银方式,与中国移动、滴滴打车、摩拜、银联钱包等企业联动合作,构建新型营销体系;

②

以易商城和百大易购为平台资源,专注打造“阿福到家”、“网上周谷堆”等融合渠道,百大易购上半年新开跨境直销中心门店

9

家;③参股合肥兴盛,并依托专业投资管理公司的业务、经验及资源,打造新业务的孵化平台、对外股权投资及其他资本运作平台。

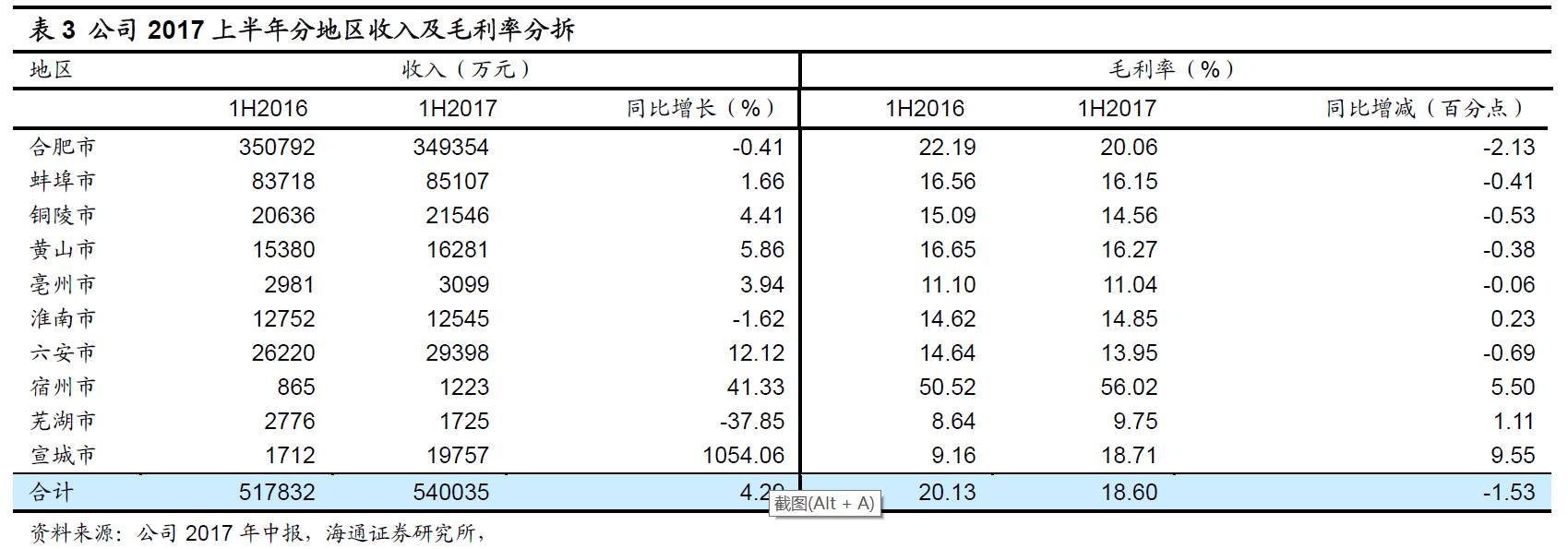

分地区

(表

3

),并入台客隆超市后,

宣城

地区收入大增

1054%

至

1.98

亿元,占总收入

3.6%

;公司主力地区

合肥

和

蚌埠

分别实现收入

34.94

亿元和

8.51

亿元,同比略降

0.41%

和增长

1.66%

,合计占总收入的

80%

;

宿州

和

六安

收入增长相对较快,分别增

41.33%

和

12.12%

至

1223

万元和

2.94

亿元;

芜湖

市收入降幅较大,下降

37.85%

至

1725

万元;其他地区整体收入变动幅度不大,

黄山

、

铜陵

和

亳州

收入分别增长

5.86%

、

4.41%

和

3.94%

,

淮南

收入下降

1.62%

。

分地区

(表

3

),并入台客隆超市后,

宣城

地区收入大增

1054%

至

1.98

亿元,占总收入

3.6%

;公司主力地区

合肥

和

蚌埠

分别实现收入

34.94

亿元和

8.51

亿元,同比略降

0.41%

和增长

1.66%

,合计占总收入的

80%

;

宿州

和

六安

收入增长相对较快,分别增

41.33%

和

12.12%

至

1223

万元和

2.94

亿元;

芜湖

市收入降幅较大,下降

37.85%

至

1725

万元;其他地区整体收入变动幅度不大,

黄山

、

铜陵

和

亳州

收入分别增长

5.86%

、

4.41%

和

3.94%

,

淮南

收入下降

1.62%

。

2.

综合毛利率

18.6%

,同比减少

1.53

个百分点,所有业务均有所下降。

其中,

百货(含家电)

毛利率同比略降

0.13

个百分点至

16.24%

,

超市

毛利率同比减少

0.41

个百分点至

18.88%

,

农批业务

毛利率同比减少

1.91

个百分点至

78.13%

,以上三大业务收入均实现了增长,其中超市和农批业务收入均增长高达

20%

左右,所以估计毛利率主要是来自结构性的下降。房地产业务上半年未确认房产收入,毛利率减少

23.45

个百分点至

65.39%

。

2.

综合毛利率

18.6%

,同比减少

1.53

个百分点,所有业务均有所下降。

其中,

百货(含家电)

毛利率同比略降

0.13

个百分点至

16.24%

,

超市

毛利率同比减少

0.41

个百分点至

18.88%

,

农批业务

毛利率同比减少

1.91

个百分点至

78.13%

,以上三大业务收入均实现了增长,其中超市和农批业务收入均增长高达

20%

左右,所以估计毛利率主要是来自结构性的下降。房地产业务上半年未确认房产收入,毛利率减少

23.45

个百分点至

65.39%

。

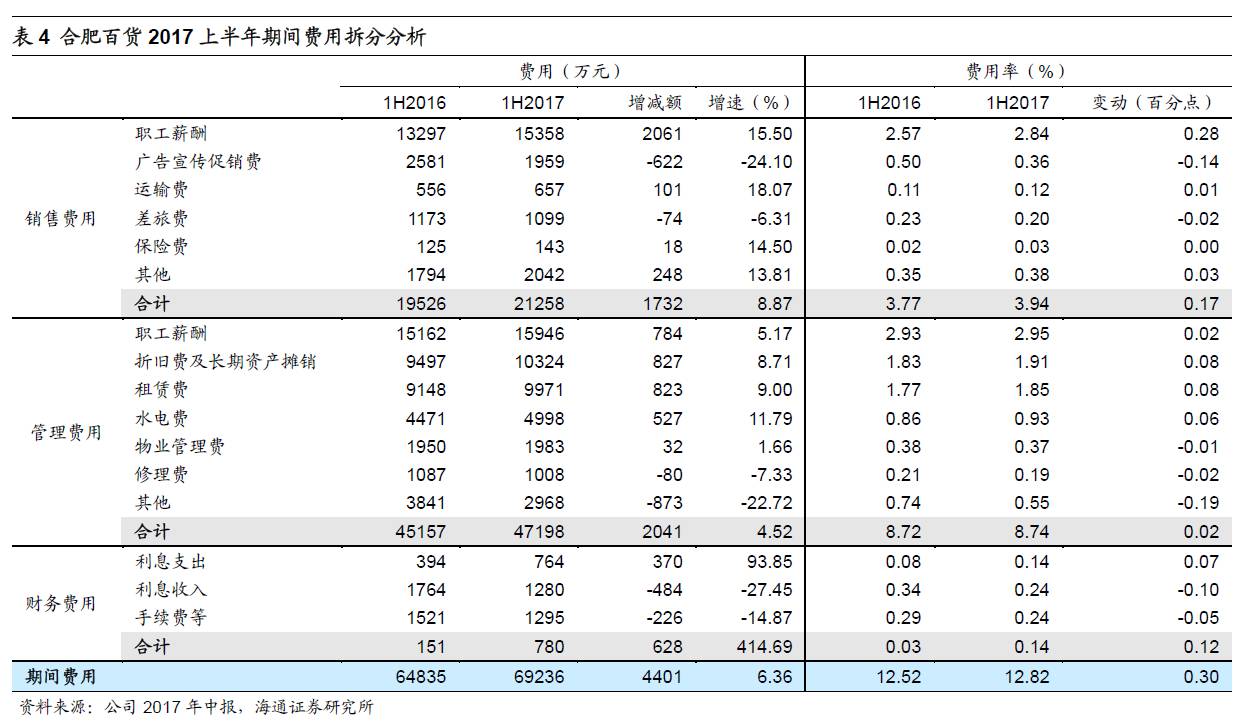

3.

期间费用率

12.82%

,同比增加

0.3

个百分点,主要来自职工薪酬上涨和利息收入减少

(见表

4

)。其中销售费用率

3.94%

,同比增加

0.17

个百分点,主要来自职工薪酬的上涨;管理费用率

8.74%

,同比增加

0.02

个百分点,主要来自折旧摊销和租赁费用的增加。因利息收入下降,财务费用增加

628

万元至

780

万元,财务费用率增加

0.12

个百分点至

0.14%

。

4.

毛利率下降、费用率增加,上半年营业利润下降

15.22%

,剔除地产后测算净利润增长

14%

。

营业外收支基本不变,有效所得税率略降

0.87

个百分点至

26.2%

,少数股东损益减少

2379

万元,

最终公司归属净利润下降

4.24%

至

1.76

亿元,扣非后下降

6.74%

至

1.63

亿元。

4.

毛利率下降、费用率增加,上半年营业利润下降

15.22%

,剔除地产后测算净利润增长

14%

。

营业外收支基本不变,有效所得税率略降

0.87

个百分点至

26.2%

,少数股东损益减少

2379

万元,

最终公司归属净利润下降

4.24%

至

1.76

亿元,扣非后下降

6.74%

至

1.63

亿元。

综上,地产销售确认大幅减少是拖累公司上半年整体净利润增长的主要因素,我们测算剔除房地产业务后公司商业及其他收入增长

6.6%

(高于总收入增长的

4.3%

),归属净利增长

14%

;

若进一步剔除投资收益、公允价值变动损益及营业外收支,测算商业主业的经营性利润总额上半年仍有

10%

左右的稳定增长

。

维持对公司的判断。

①受益区域经济和竞争地位,公司仍延续低成本稳健扩张特征,百货、超市、农批等主要业务保持平稳增长,同时不排除其加快核心业务区域并购整合的可能性;②公司已形成较为丰富合理的金融股权类投资组合,正贡献新成长;③公司自有物业重估价值高,受险资及产业资本青睐,期待国改突破进展,驱动其价值回归,并以更优的机制实现转型创新成长。

调整盈利预测和估值。

预计公司

2017-2019

年

EPS

为

0.44

元、

0.53

元和

0.61

元,分别同比增长

22%

、

18.9%

和

15.1%

,公司目前

8.39

元股价对应

2017-2019

年

PE

为

18.9

倍、

15.9

倍和

13.8

倍,对应

2017

年

PS

约

0.62

倍。

公司是安徽商业龙头,现金充沛(

2017

年二季度末账面净现金

27.41

亿元),资产价值显著,区域竞争力较强;考虑到公司积极尝试转型创新等可能带来的盈利空间,以及可能面临的国资改革机会,估值上偏积极考虑,给以

2017

年

25

倍

PE

,对应目标价

11.09

元,维持“买入”的投资评级。

风险与不确定性。

合肥区域竞争环境趋向激烈;商铺销售确认进程的不确定性;国企改革进程和方案不确定。

近期重点研究报告

延伸阅读

【合肥百货】安徽商业龙头,关注区域并购和国改机会

【合肥百货】推进传统业态转型&超市并购,消费金融经营稳健

【合肥百货】收购台客隆超市

69%

股权,区域并购整合再开启

公司深度

一条,小众美学の品质电商

茑屋书店:卖的不只是书,更是生活方式

网易严选:始于颜值,“衷or终”于品质?

三只松鼠的“松鼠帝国”是如何建成的

达乐公司:“社区折扣店”定位精准,便捷购物+低价策略保增长

【苏宁云商】沉潜而跃,进入互联网零售新时代

【老凤祥】收益行业回暖,成长弹性足

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【通灵珠宝】品牌及差异化营销能力强,全国布局空间广

【永辉超市】相识

8

载,致敬永辉!-以价值成长的名义

【百联股份】上海商业航母,期待国改焕新机

【利群股份】供应链优势显著,多业态并进的山东零售企业

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【安德利】深耕皖中县镇市场,外延扩张或提速

【家家悦】山东超市龙头,生鲜经营与供应链能力优

【银座股份】山东国改政策密集出台,关注改革再启和业绩修复

TJX

:品牌产品+深度折扣,构建平价百

货“淘宝式购物”体验

好市多:会员制盈利模式独特,精选+低价引流创造持续增长

阿尔迪:专注商品本身,极致效率的折扣零售巨头

公司跟踪

【京东】

2Q17

收入增

44%

超预期,净利

9.8

亿连续

5

季度盈利,打造开放型商业生态

【永辉超市】新业务稳步推进,展望未来构筑强大护城河

【京东商城】

1Q17

净利

14

亿超预期,迎来盈利拐点后的持续成长

【京东商城】盈利后,再看电商格局趋稳及京东利润的成长空间

【苏宁云商】

1H17

同店与

GMV

提速,

2.9

亿净利润超预期

【永辉超市】收入增

15.5%

归属净利增

58%

,稀缺的价值高成长

【中百集团】供应链优化促盈利恢复,新业态布局加快

【中百集团】永辉再次举牌中百

5%

,期待国改与产业整合新模式

【永辉超市】对永辉竞争力的进一步思考,及华西大区跟踪

【永辉超市】持续优化供应链,展店提速及效率提升驱动高成长

【永辉超市】预计安徽大区

16

年收入增

20%

,

17

年开店有望提速

【青岛金王】沿渠道、品牌和新零售主线加速布局“颜值经济圈”

【中百集团】关店调整高峰已过,布局便利店迎接高成长

【大东方】汽车市场回暖

&

管理增效,

成长性优

【深圳华强】收购鹏源电子

70%

股权,电子元器件整合再下一城

行业报告

深度 | 便利店:新零售的风口,为何巨头与资本纷纷涌入?

“小龙虾,我们走!”——夏季社交新方式

曾引领美国有机消费风潮的全食超市为什么不行了?

新华都收购友宝在线,无人零售再添新军

2017

中报前瞻:关注业绩稳健或有超预期潜力个股

亚马逊为什么收购全食超市,加速布局线下?

市值沉浮,王者易位-关于新零售最全的数据分析和趋势展望

2017

中期策略:产业变革加速,把握龙头与求新求变

零售股的限售解禁、质押与增减持的全面梳理

阿里受让联华

18%

股权跻身二股东,未来还可以怎样布局与融合

从永辉的退与阿里系的进,看新零售的趋势与本质

行业回暖公司分化,回归业绩与估值

天天果园,依托供应链优势,探索全渠道的生鲜全品类电商龙头

买手店的发展和银泰西有的案例,再看消费升级下的业态创新

阿里联姻百联的逻辑,以及橄榄枝还可能抛向哪里?

消费升级的案例、原因及渠道服务的新机会