又到“十字路口”,金融何去何从?——

2017

年全国金融工作会议前瞻

摘要:

五年一度的全国金融工作会议即将召开,金融工作会议会对下一阶段重大金融改革问题进行定调。我们梳理了历次会议召开的背景和提出的改革措施,并基于宏观经济和金融业发展的现状,对本次会议做一些前瞻判断。

前四次做了哪些改革?

第一次会议:

1997

年

11

月。

会后撤销了人民银行省级分行以保证金融调控权集中在中央,设立保监会代替央行分管保险事宜;专门设立四大资产管理公司剥离四大行的不良贷款,维持金融稳定。

第二次会议:

2002

年

2

月。

成立银监会,替代人民银行专门履行银行业监管职责;实施农信社改革,成立汇金公司充当中、建、工行的股改出资人。

第三次会议:

2007

年

1

月。

实施《公司债券发行试点办法》;设立中投公司以承担外汇储备的投资管理工作;汇金公司注资国开行,国开行推行自主经营、自负盈亏、自担风险的商业化运作;创业板正式上市;农行挂牌上市,国有四大行全部完成股份制改革。

第四次会议:

2012

年

1

月。

提出“确保资金投向实体经济”,“防止虚拟经济过度自我循环和膨胀”。第四次会议后我国经济和金融领域发生了哪些变化呢?这些变化决定了未来几年我国金融工作的方向,我们接下来重点看一下。

最近五年有哪些变化?

首先,宏观经济增速连续下降。

GDP

同比增速从

8%

以上下降到不足

7%

,固定资产投资增速从

20%

以上下降到

10%

以下。工业部门去杠杆、去库存、去产能问题突出。

宽松货币发力,财政更加积极。

12

年至今央行总共

7

次降准、

8

次降息。广义财政也在发力,货币和财政刺激经济的力度可以说并不亚于金融危机时期。

然而货币却大量流入了资产领域,资产泡沫膨胀。

14

、

15

年股债双牛,但

15

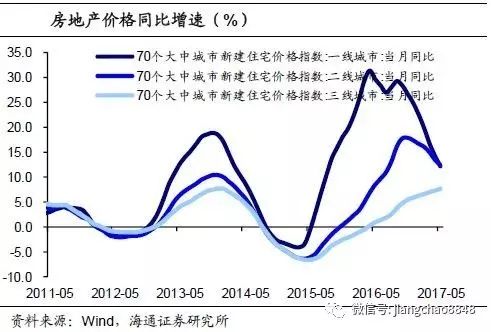

年中股市异常波动后,房地产市场接力,成为投资的新热点。多数指标均显示国内房地产价格偏高,接下来都承受着泡沫风险,需要小心翼翼地消化和控制。

与货币宽松相伴随的是金融监管整体趋松,金融机构疯狂扩张。

如果计算一下近三年的年化增速,私募基金高达

130%

,基金子公司专户

123%

,基金公司专户

74%

,券商资管

51%

,均在

50%

以上;基金公司公募规模增速

45%

,信托业

23%

,保险

20%

,增速都远远高于

GDP

增速和

M2

增速。银行业近三年年化资产增速

15%

,但非银机构资管规模高增长主要还是承接了银行业相关业务。

疯狂扩张的背后,是金融风险的积聚。

流动性风险、信用风险和整个经济的系统性风险在上升。整个系统变得非常脆弱:在房地产市场稳定时,一切看起来相安无事;而一旦房价风险暴露,金融体系也要遭殃。

未来金融业如何走?

金融安全和统筹监管是重点。

无论是从前几年金融业疯狂扩张带来的问题,还是从近年主要领导人和监管机构的表态来看,金融安全与金融监管都将是本次会议讨论的重中之重。

16

年底中央经济工作会议提出,要把防控金融风险放到更加重要的位置;“十三五”规划提出加强统筹协调、完善金融监管框架,实现金融风险监管全覆盖,将是下一阶段金融改革的方向;今年

4

月的中央政治局会议就维护金融安全提出

6

项任务,新华社连发七篇评论,以“三个统筹”谈金融监管的升级。

具体如何统筹监管?

第一,在总的方向上,金融工作会议有望将金融监管协调机制提到更高层面。第二,从监管类型上看,在现行分业监管的基础上,将会增强统筹协调,适当增加功能监管、行为监管。从级别上看,中央要求地方按照部署,做好本地区金融发展和稳定工作,形成全国一盘棋,意味着中央和地方金融监管的分工也可能进行协调统筹。资管业务监管的具体动作或已不远。

正文:

五年一度的全国金融工作会议即将召开,从历次会议情况来看,金融工作会议都是对下一阶段重大金融改革问题进行定调。我们梳理了历次会议召开的背景和提出的改革措施,并基于宏观经济和金融业发展的现状,对本次会议做一些前瞻判断。

1

、

前四次

做了哪些改革?

第一次会议:

1997

年

11

月。

1992

年南巡讲话以后,改革开放推动我国经济快速发展,商业银行贷款规模持续扩张。由于地方政府对银行存在过多行政干预,截至

1996

年

6

月我国四大行的不良率高达近

25%

。

1997

年亚洲金融危机爆发,面对国内和国外的双重冲击,同年

11

月

17-19

日我国召开了第一次全国金融工作会议。

工作重点:改革人民银行结构,剥离不良贷款。

会后我国撤销了人民银行省级分行以保证金融调控权集中在中央,并在

1998

年设立保监会代替央行分管保险事宜。为了解决四大商业银行不良率高企的问题,中央在

1999

年专门设立四大资产管理公司剥离四大行的不良贷款,吸收不良贷款

1.4

万亿人民币,维持了金融稳定。

第二次会议:

2002

年

2

月。

2001

年我国加入

WTO

,出口增长带动经济发展,

2002

年一季度经济同比增速达到

8.9%

。尽管第一次金融工作会议化解了不良贷款,但是当时我国金融领域仍然存在金融监管薄弱和金融企业管理不善的问题。

1999

年底逾期类贷款余额接近

900

亿元。

工作重点:银监会成立,汇金公司出资助力中行、建行和工行股改上市。

2002

年的金融工作会议提出“必须把银行办成现代金融企业”。

2003

年

4

月,银监会成立,替代人民银行专门履行银行业监管职责。

2003

年

6

月至

8

月实施农村信用社体系改革,同年

12

月成立中国汇金投资有限公司,充当中国银行、建设银行和工商银行的股改出资人。

2005

年建设银行完成股份制改革并在香港上市,

2006

年中国银行和工商银行也完成上市。

第三次会议:

2007

年

1

月。

截至

2006

年底,

A

股市场进行或完成股权分置改革的上市公司占比达到

97%

,夯实了资本市场进一步深化发展的基础。建行、中行和工行的上市标志着我国银行业改革取得阶段性成果。出口的快速发展导致外汇储备持续增长,

2006

年底我国外汇储备规模达到

10663

亿美元。

工作重点:国有银行改革全面推开,深化资本市场发展,设立中投管理外汇。

为了扩大直接融资规模,

2007

年

8

月证监会公布并实施《公司债券发行试点办法》。同年

9

月,我国设立中国投资有限公司以承担外汇储备的投资管理工作。

12

月,汇金公司注资国开行,国开行推行自主经营、自负盈亏、自担风险的商业化运作。

2009

年

10

月创业板正式上市。

2010

年

7

月,农业银行在香港和上海两地挂牌上市,国有四大行全部完成股份制改革。

第四次会议:

2012

年

1

月。流动性过剩,会议旨在抑制资本脱实向虚。

08

年金融危机过后,为保持经济增长我国投放了

4

万亿信贷,

09

年

M2

同比平均增速

26.5%

,

2010

年

CPI

同比增速一度高达

5.1%

。全球货币宽松和人民币的升值预期导致热钱持续流入,当时我国面临通货膨胀和热钱炒作双重问题。因此,

2012

年召开的第四次金融工作会议上提出“确保资金投向实体经济”,“防止虚拟经济过度自我循环和膨胀”。

第四次会议后我国经济和金融领域发生了哪些变化呢?这些变化决定了未来几年我国金融工作的方向,我们接下来重点看一下。

2

、最近五年有哪些变化?

首先,宏观经济增速连续下降。

在经历

08-09

年的强刺激以后,我国经济实现了短期反弹,但从

10

年以后,宏观经济增速就开始持续下滑。

12

年至今,我国的

GDP

同比增速从

8%

以上下降到不足

7%

,固定资产投资增速从

20%

以上下降到

10%

以下。所以过去的五年可以说是我国宏观经济增速的换挡器,由以前的“高增长”转向了“新常态”。

工业部门不得不调整适应经济增速的换挡,去杠杆、去库存、去产能问题突出。

08

年危机后的政策刺激带来了经济的高增长,但经济增速回落后强刺激的

“

后遗症

”

逐渐显现。需求回落,过去投资的产能开始过剩,民间投资增速从

20%

以上最低甚至降至负增长。同时,供过于求导致库存积聚,企业盈利状况转差导致杠杆风险暴露。

宽松货币发力,财政更加积极。

12

年以来货币政策整体维持宽松的基调,尤其是经济在

15

年下行压力增大以后,货币政策更为宽松,

12

年至今央行总共

7

次降准、

8

次降息。与此同时,广义财政也在发力,预算内财政赤字占

GDP

比重从

2%

扩大至

4%

;

15

年至今国债、地方债净发行了

14

万亿,政策性银行债净发行近

3

万亿,央行

PSL

也投放了

2

万多亿。货币和财政刺激经济的力度可以说并不亚于金融危机时期。

然而货币却大量流入了资产领域,资产泡沫膨胀。

在货币宽松、而实体经济疲弱的背景下,增加的货币供给大量流入资产领域。最早是金融资产,

14

、

15

年股债双牛,但

15

年中股市异常波动,泡沫迅速破灭。而房地产市场接力,成为投资的新热点,一线城市房价同比增速最高突破

30%

,二、三线城市房价均有不错的表现。从去年

10

月政府出台调控政策后,房地产销售逐渐降温,价格依然趋于稳定。但当前与国际城市进行比较,多数指标均显示国内房地产价格偏高,接下来都承受着泡沫风险,需要小心翼翼地消化和控制。

与货币宽松相伴随的是金融监管整体趋松,金融机构疯狂扩张。

一方面,近几年我国逐步放开了对存贷款利率的管制,利率渐渐市场化,同时对金融机构的监管存在一定缺口;另一方面,金融业可以说天生就爱杠杆、爱规模扩张,在宽货币、松监管的背景下,规模扩张速度明显加快。

2012

年时我国银行业资产总规模只有

113.6

万亿,到

16

年底却达到

230

万亿,翻了一倍还多;保险公司的资产规模从

6

万亿增加至

16

万亿以上;信托业资产从不足

5

万亿上升至

20

万亿;证券公司的总资产虽然一直不足

6

万亿,但资管规模却从

11

年时的不足

3000

亿增加到去年底的

17.8

万亿;公募基金规模从

10

年的

2.5

万亿增加到

9

万亿,专户业务

12

年时不足

1

万亿,当前已在

6

万亿以上;基金子公司专户业务五年内从无到有,当前规模也在

10

万亿以上。

如果计算一下近三年的年化增速,

私募基金高达

130%

,基金子公司专户