但这次我大幅修改了文章篇幅和结构,比以前清楚得多啦,希望能帮大伙快速 get 到适合自己的产品~

先附一个最推荐摘要汇总 👇(这里只列明了“最推荐”,后面还有其他推荐参考;红色部分是最近的更新)

我建议的、给不同群体的配置顺序:

给自己:医疗险 → 重疾险 → 定期寿险 → 意外险。

给父母:医疗险 → 意外险(→ 定期寿险)。父母一般不需要投保定期寿险,如果依然在偿还贷款等负债,可以酌情考虑。年龄超过 50 岁,配置重疾险通常就不太划算了。

给孩子:医疗险 → 意外险 → 重疾险。

下面是具体说明

医疗险

医疗险的定位是补充医保,看大病时的医疗开销,推荐所有小伙伴优先考虑。

最近一波上海的惠民保”沪惠保“很多小伙伴都在问。我的看法,如果能够正常投保普通医疗险,还是优先考虑医疗险。

医疗险保障责任更全,比如大部分医疗险是 1 万免赔,责任内全额理赔。相比之下,沪惠保是 2 万免赔,责任内最高理赔 80%,区别还是挺明显的。

惠民保最大的优势是常常不用健康告知(不同地区会有区别),因为身体原因不能投保普通医疗险的伙伴优先考虑惠民保。

不要两个都买哈,不能理赔两次,惠民保的部分相当于被浪费了。

往期的相关话题:

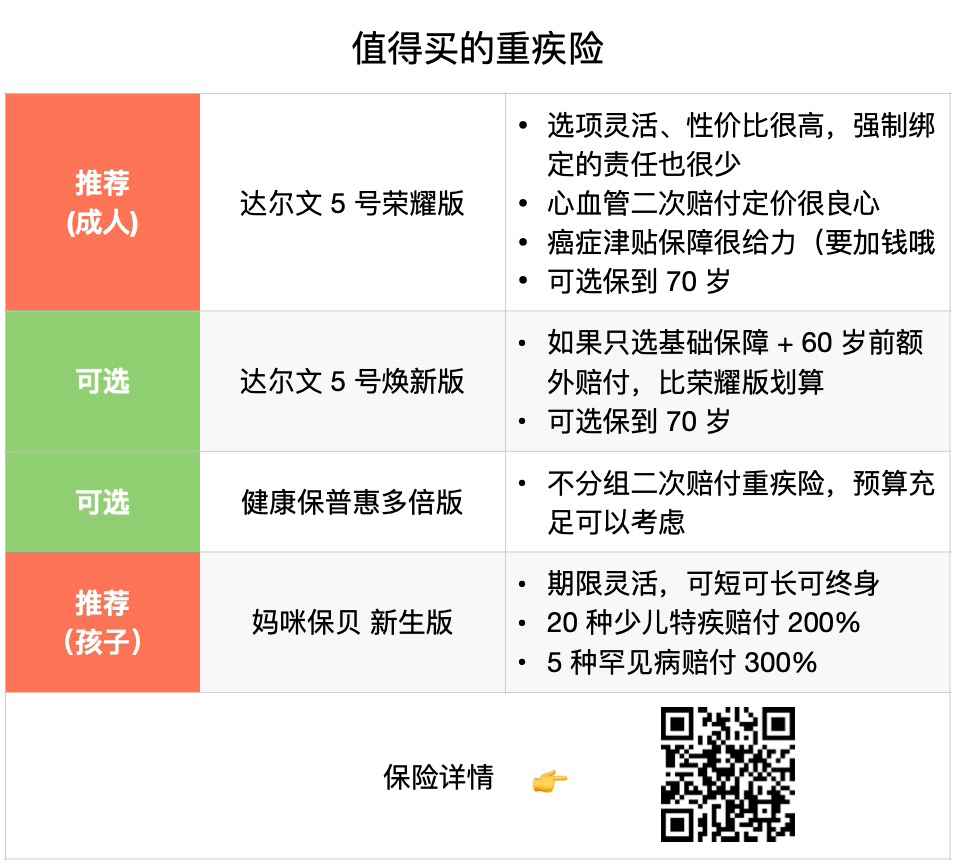

重疾险

医疗险用来支付医疗费,可以理解为“救命钱”;重疾险则是保证生病期间的收入缺口,必要时垫付下费用。尤其不建议大伙用重疾险去代替医疗险支付医疗费,非常划不来。

重疾险和医疗险不是相互取代,而是互补的关系。

达尔文荣耀版和焕新版的详细对比可以看我之前的分享。

重疾险配置稍微复杂些,这是我的建议:

身故责任,不建议选,差价配定期寿险更实在;

缴费期限,选最长的,减少现金流压力;

建议选上 60 岁前额外赔付,正是重疾险最重要的年龄段;

癌症额外赔付,有条件建议选,毕竟成年男生 50%、女生 80% 以上的重疾都是癌症;

心血管二次,可选。这个不算普遍适用,但很适合高强度工作的伙伴们(达尔文 5 号荣耀版的心血管二次很厚道~)。

保到 70 岁这个选项我很喜欢,年轻又有投资经验的小伙伴们可以考虑一下之前分享的这个思路。

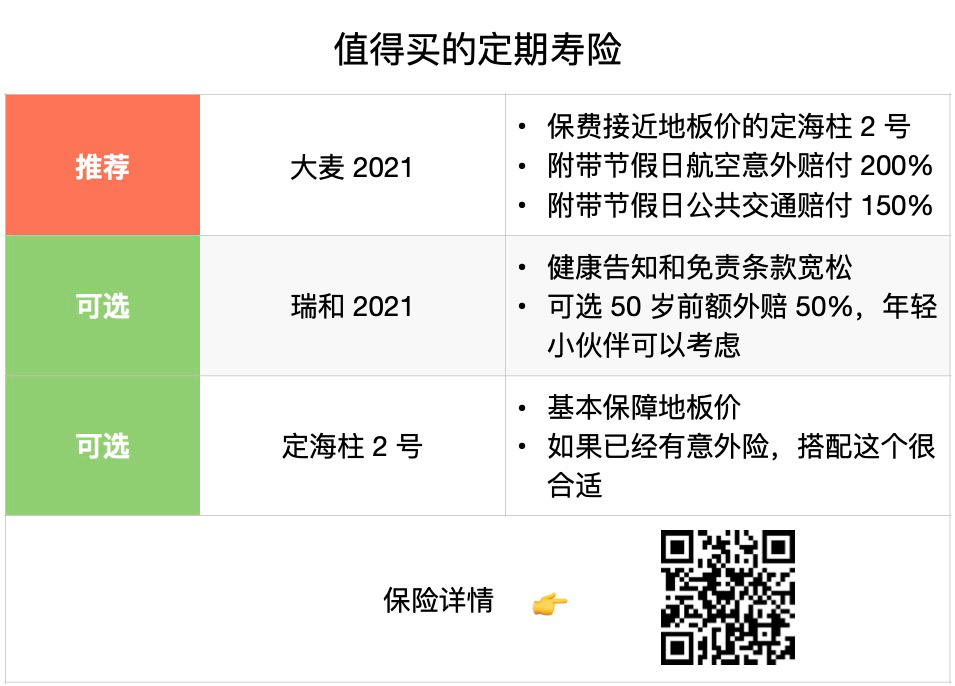

定期寿险

成家,尤其是有房贷的小伙伴们,给家里的经济支柱投保。

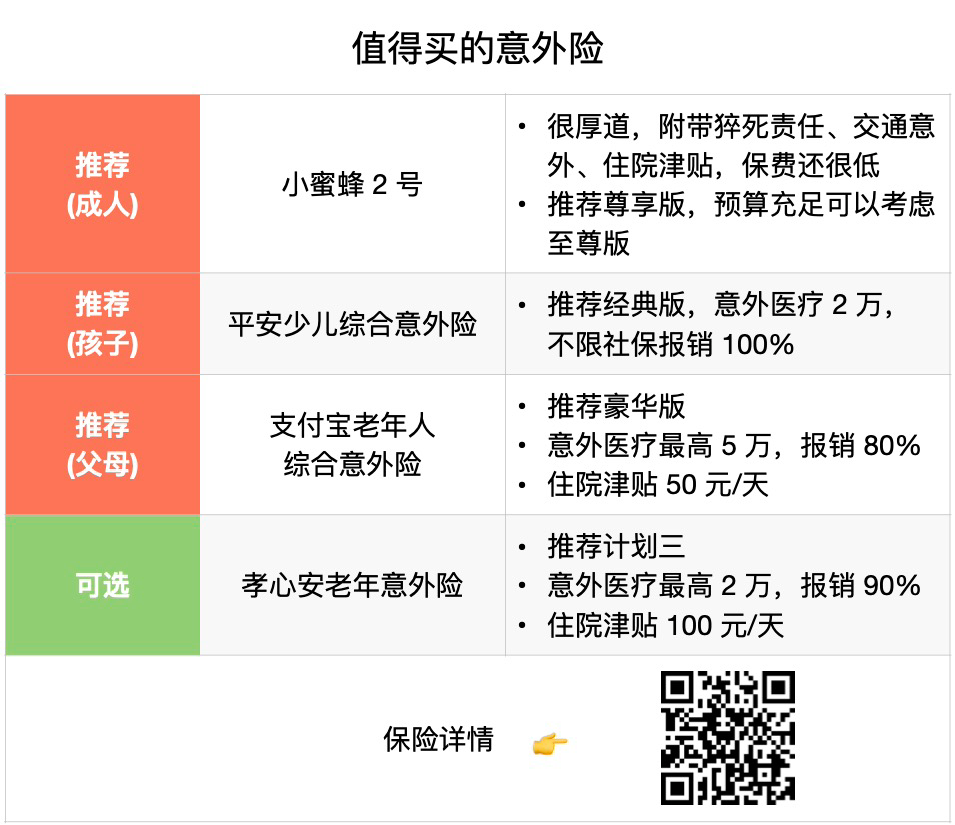

意外险

这里提醒两件事儿:

往期相关阅读:

每次都要重复一下:看重身故责任的小伙伴建议优先考虑定寿而不是意外险,统计数据来看意外身故大约只占身故的 20%,反而是定寿性价比更高。意外险更重要的关注点在于意外医疗、伤残赔付以及代替旅行中的交通意外。

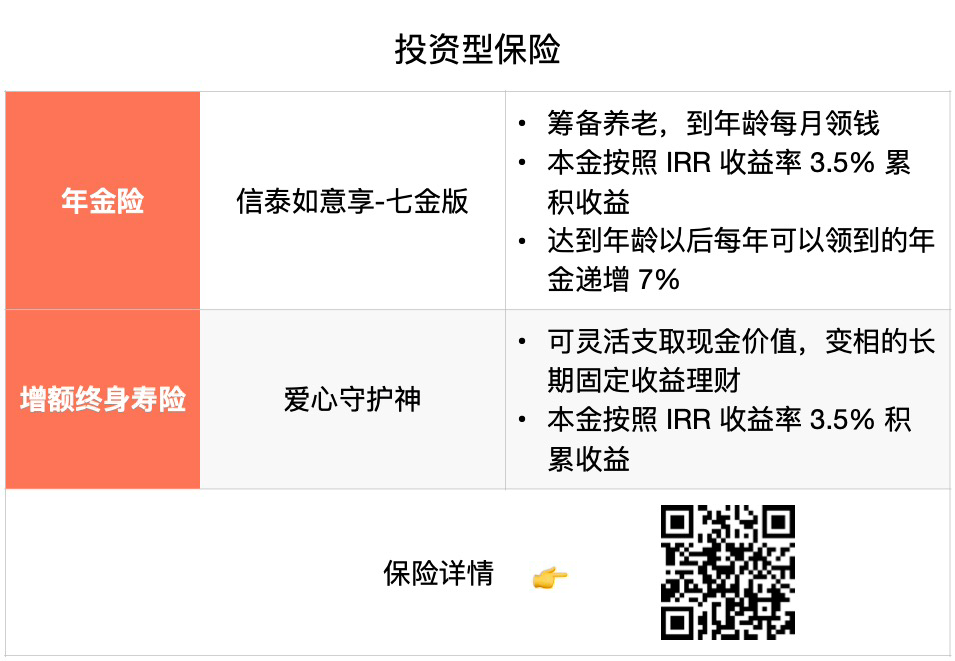

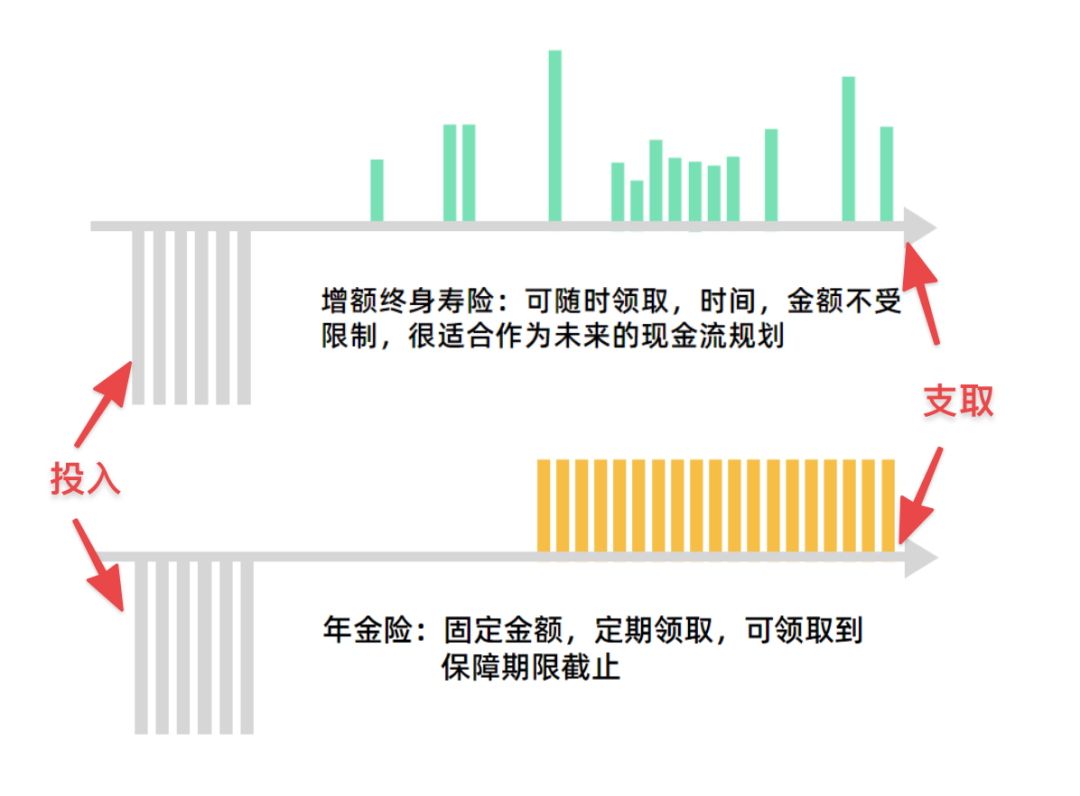

投资型

主要满足有保本、保收益需求的小伙伴们。不同于传统银行理财可能暴雷,投资型保险是有刚性兑付保障的,这是投资型保险最大的优势。

附一张很形象的对比图 👇

……

以上就是这个月的值得买梳理啦,希望对大伙有帮助。

末尾几个例行提醒:

小程序里面有整理汇总各个推荐保险(和上面二维码链接相同),可以查看具体的保险详情和投保入口,投保前一定要看健康告知呀;

小程序里面也有保单管理和协助理赔的链接,可以收藏下,以备不时之需;

有不懂的或者比较私人的问题可以戳这里预约顾问,齐欣的顾问小伙伴们都非常靠谱,可以给大家详细解答(预约完记得接陌生号码电话哈 😂)。我给大伙研究保险时的很多对比资料和保费数据也是齐欣小伙伴帮忙提供的,一起谢谢他们~