有巨大分歧的地方就有巨大的机会,就等同于有钱赚!

对于A股市场尤其如此.

基于以上思思独创原理:昆仑万维很有赚钱空间,因为仍被严重低估!

看一些投资者看空的言论,容我感慨一句:名为投资者,实为韭菜。

他们判断力真心太差了,可以说,没有判断力。

“投资那么多和游戏不相关的公司,就是以脚(钱)投票,不看好自己的游戏前景。”

“最讨厌这种不务正业的公司,一家游戏公司,被周亚辉带成了创投公司.”

“那谁谁(比如证金公司,港股通大资金等)跑了,不行,我也得跑,他们一定是不看好.”

好了,看空的各种奇葩原因,就列举到这了.

我想借用罗胖的一句话回应:有钱不挣,是傻吗?

你别管周亚辉带公司干了啥,只要投资赚到了钱,至于是不是游戏业务有那么重要吗?人有本事搞多元,为啥要死守一个游戏?如果这多元的内核是大数据,是互联网思维,是有交叉重叠的用户群体,是新的生活方式,是不是对游戏来说,更意味深长了?

还有那谁谁跑了,只能作为你投资决策的一个参考,而不是唯一决定因素。每个人(机构)都有自己家的算盘,和自己的策略,人家跑说不定是人家有其他想法,并不一定是不看好,也有可能是判断失误。

这就跟人家进场,

反身割韭菜一样不靠谱!(证金作为中国版平准基金,在市场变暖时退出,在流动性紧缺的时候进入,性质就是逆向操作的国家队!)

当然今天的阴跌还和趣店的负面新闻少不了干系。不过,有聪明人这样看待:

如果你自己没有对公司基本面的了解和见解,随波逐流,多半只能是见证他人精彩的陪衬者

。

当然也正是基于这样一群人的看空操作,才给了我们做多机会。

好了,叽歪到这,下面分析昆仑万维的基本面。

前三季净利增长16.88%,3.45亿趣店投资收益待确认

总体概括来说,昆仑万维有四大产品板块,分别为:

1 昆仑游戏和闲徕互娱(2017年2月并表)为核心的移动游戏平台业务;

2 以12.以1Mobile和Brothersoft为核心的海外软件商店平台业务;

3.以Opera新闻信息流为核心的社交媒体业务;

4.以男同社区Grindr为核心的亚文化社交媒体业务

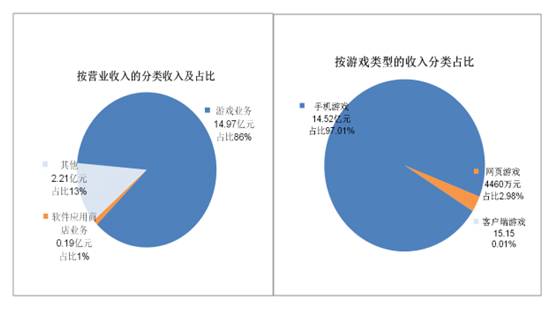

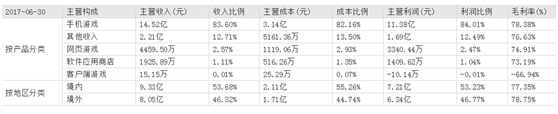

2017年上半年报告期,公司实现营业收入17.37亿元,同比增长41.73%;实现归属上市公司股东的净利润3.84亿元,同比增长57.52%; 基本每股收益0.33元,同比增长50%。 报告期内各业务板块发展情况。

(图片来源:2017H1半年报)

移动游戏业务收入和毛利率大幅增长。

报告期内,游戏业务收入14.97亿元,同比增长42.71%,毛利率78.26%,同比增长61.56%。其中来自手机游戏的收入为 14.52亿元,占整体游戏业务收入的97.01%,同比增长50.02%,毛利率78.38%,同比增长66.98%。

公司解释称

,主要原因为公司自研游戏《神魔圣域》和《艾尔战记》取得了较好成绩,与公司原来的自研手机游戏流水相比有较大水 平的提升

。

另外,

公司于报告期内并购了闲徕互娱,增厚了公司的盈利能力,且较大幅度地提升了公司的整体毛利率水平。

报告显示,映客2017年2月份-6月份产生的净利润为3.22亿元,归属母公司的净利润为1.64亿元

总体来看游戏业务的营收贡献占大头,为86%;其中手游在游戏板块中占比最大,为97%。

海外的业务对昆仑万维的贡献几乎与国内分庭抗礼,营收8.05亿,占比46.32%,毛利率高达78.75%,利润贡献46.77%。

这一国内外的市场格局与当前国内竞争激烈的游戏市场很有关系。

昆仑万维创立之初,腾讯已经在游戏界一支独大,其他巨头鼎立。于是其避开国内,选择国际市场作为发展根基。

根据最新的公告显示,公司2017年前三季度实现营业收入2,672,510,560.73元,同比增长44.89%;实现归属于上市公司股东的净利润576,107,026.44元,同比增长16.88%。

另外,公司10月18日发布公告,转让趣店股份588,225股,价格为每股24美元,交易金额为14,117,400美元,取得人民币86,280,792.86元的投资收益。

同时因趣店IPO超额配售,公司拟再增加出售趣店股份1,764,676股,价格为每股24美元,交易金额为42,352,224美元,取得人民币258,842,525.25元的投资收益。

本次交易中,昆仑万维共获得收益人民币345,123,318.11元,该笔收益或将于四季度确认。

站在已有的成绩上,来个细致深入的分析,从而判断未来的高增长合理性。

游戏业务:自研+代理双驱动

以往,游戏代理业务是驱动公司业绩快速增长的重要因素,现在自研游戏的表现也可圈可点。

据半年报显示,《神魔圣域》截至报告期末,上线已近12个月,全球月流水不断创新高。

《希望.新世界》上线第一天便获得台湾地区App Store和Google Play双平台下载榜 第一名的好成绩。

《希望:新世界》已获得Google Play 精选推荐,且在双平台畅销榜中位列前茅

对于收购的闲徕互娱,公司解释

作为地方特色休闲竞技游戏开发商和发行商,与昆仑游戏原有的中重度游戏产品形成互补,优化了原有的游戏产品结构,丰富了游戏产品线,扩大了市场规模和用户规模,使得手机游戏的毛利率从去年同期的46.94%大幅提升至78.38%。

此外,公司还设立了影视事业部,通过和大宇集团的合作获得了《轩辕剑》《仙剑》等顶级IP的改编权。IP矩阵规模也在不断扩大,储备了《愤怒的小鸟:王牌战机》、《脱骨香》和《轩辕剑汉之云》等重点影游联动项目。

影视剧、游戏、漫画、手伴的开发上相互协作,形成一个覆盖不同粉丝的庞大IP架构,让各个板块之间形成互补,联动。

最性感的多元化投资

重点来了,备受指责的,关于看起来和游戏业务没有毛线关系的多元业务。

公司半年报解释:

Opera和Grindr是公司两大流量入口,Opera覆盖大众类人群,Grindr覆盖垂直类人群。这两个平台级应用使得公司覆盖 了庞大的全球互联网用户的同时,也覆盖了小而美的细分市场。

这两者均为公司沉淀了庞大的数据库,为公司向数据驱 动的平台化发展奠定了坚实基础。基于集团大数据,进行用户系统、广告系统、用户推荐系统等的大数据分析,将更有助于 公司进行产品优化、精细化运营和平台流量变现

周亚辉寄希望于把Opera打造成美国的今日头条,而Grindr将会带来海量的用户。

现如今得流量入口者得天下,流量红利仍然至关重要!

另外,周亚辉表示通过大量的投资,可以保持嗅觉的灵敏度和公司业务的前沿性,为日后发展提供持续动力。“采用离心多元化的目标是从财务上考虑平衡现金流或者获取新的利润增长点。

再者,相较于国内较热的资本市场,昆仑万维投资的企业都是被低估的,趁着欧美经济萎靡收购些便宜筹码是合理的,不然李嘉诚为啥近些年一直往欧洲投资,甚至重心都挪那了。

况且,中国的游戏市场已经处于竞争白热化的程度,而且对下一代的成长也造成了一定游戏;因此,一方面出于市场格局考虑,一方面出于国家游戏产业政策风险考量,

昆仑万维的出手更具有前瞻性

。

在现有规模上扩大公司的经营项目,尤其社交工具,还处于萌芽期的同性交友平台是非常有潜力。而且人们的思想束缚逐渐解放,对待同性恋在内的亚文化态度更加接纳,人们越来越接受这样的群体存在。所以,这些战略性资金部署是很有可能成为昆仑万维未来非常重要的增长点。

此外,昆仑万维在人工智能机器人(Woobo Inc、Kunlun AI) 、数字医疗(Curacloud Group Limited) 、VR (蚁视和Nibiru)等前瞻性领域连续下注。

总之,昆仑万维主业非常好,即使没有趣店美国上市也估值太低。

有人大谈政策风险,可是昆仑万维股权投资都是大赚根本没有风险可言。

比如映客赚了7个多亿转让出去了,趣店在美国上市赚了一百二十亿,昆仑万维的那点本钱已经拿回来了,风险何来?

昆仑万维投的另外几家金融科技公司,目前没盈利的两三家都转让出去了,并赚了好几倍,持股20%以上的几家金融科技公司都是盈利的,且增长也翻了好几倍,随时可以变现。(天,创投才是暴利行业!尽管投资创业公司失败风险很大,但是人家能做到狠赚,已经说明本事了。)

还有,最近昆仑万维微信公众号有一篇周亚辉写的长文。他在文章里说,未来两三年昆仑万维投资的上市企业至少有十家。

当然,利益相关人,尤其是上市公司的CEO公开说的话要辩证看,不过,结合以往的投资战绩,这话的可信度也有几分。

如果上市的话更是可以赚十几倍,几十倍的超额利润。

再说句实在话,近些年,这家公司也坚持了每年分红,并且分红力度越来越大。

(来源:东方财富)

再结合大环境来看,网络游戏板块的资金流入和单日涨幅非常可观。

据数据统计,截至网络截至10月20日,网络游戏板块单日涨幅达1.59%,资金净流入7.82亿元,其中,主力金额为4.73亿元,占比高达60%。

与此同时,个股方面,昆仑万维、恺英网络(002517)及三七互娱于十日内涨幅分别达10.93%、10.25%及10.04%

借着三季报发布和估值切换的窗口,游戏公司值得关注,再者VR,AR行业回稳可期,估值偏低,有多元业绩支撑,并积极靠近移动端转型的网游个股补涨机会大。

说了这么多,补涨需求大的个股,

咋看咋像昆仑万维。

最后多一嘴:三季报显示,

截至6月底持股2%的证金公司已退出公司十大股东名单。

聪明如你,这次还要跟着大王跑么?

声明:本贴不构成投资建议,仅作自己的实盘记录用,如若跟随,责任自负。