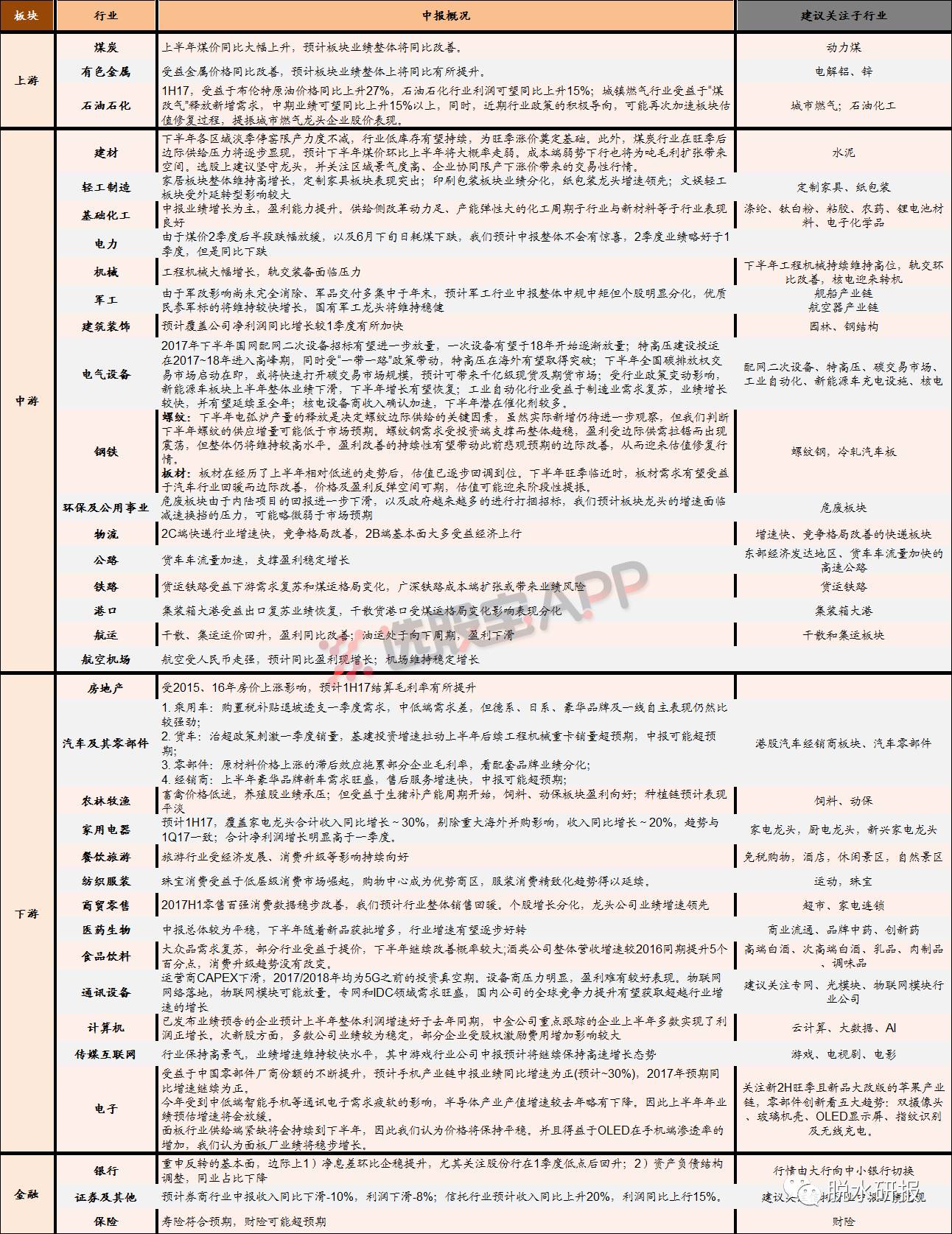

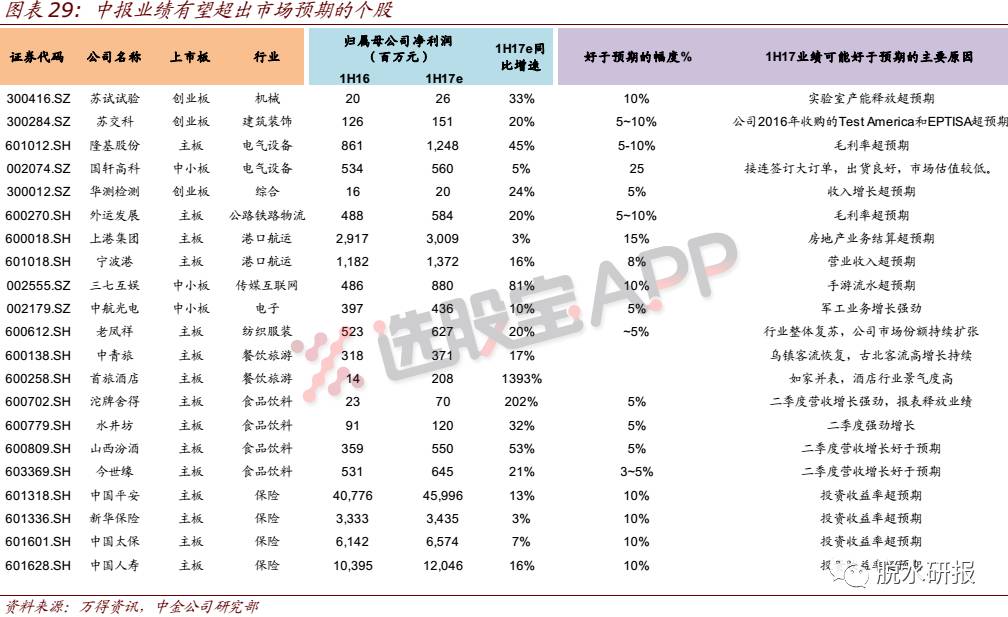

1、还有超预期更有黑天鹅!中金公司全面再梳理A股中期业绩 (中金公司)

除了煤炭、钢铁、有色等行业上半年大幅预增外,中金公司的中报预测数据显示,港口航运类上市公司的业绩也是一个超预期。

具体的行业中报概况以及下半年关注的子行业如下:

中金公司结合上半年宏观形势及市场状况,业绩期间有几点值得注意:

①二季度流动性偏紧对小银行、券商业绩偏利空,对大银行偏利多,要注意小银行和券商业绩低于预期及大银行业绩好于预期的可能性;

②房地产及投资产业链:流动性偏紧一度对周期性板块形成压制。当前市场流动性在逐步缓解,包括房地产、原材料、机械等周期股多数估值不高,周期性板块较好的业绩有助于这些板块短期继续反弹;

③部分成长股包括TMT、医药、新能源及环保等股价调整较多,业绩预期也逐步合理,存在逐步吸纳机会。

此外,中金强调可以把握业绩超预期个股,更应该防范“地雷股”。

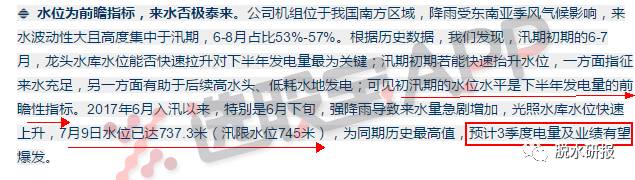

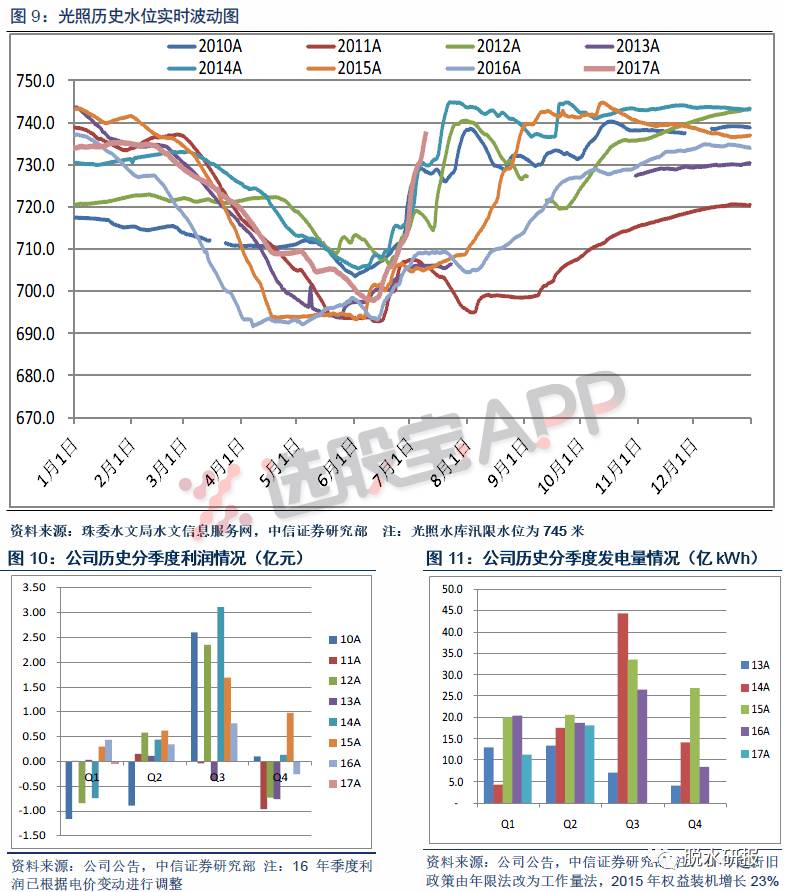

2、黔源电力:有一个神奇的指标,暗示着三季度业绩必将爆发 (中信证券)

中信证券根据历史数据发现,初汛期的水位水平是黔源电力下半年发电量的前瞻性指标。而光照水库7月9日水位已达737.3米,为同期历史最高值。初步判断今年电量及业绩超预期概率较大,足以扭转市场对于公司长期盈利能力的担忧。

据中信证券假设2017-19年各电站发电量在设计值水平,预计2017-2019年EPS分别为1.18/1.26/1.35元,当前股价对应PE分别为13.0/12.2/11.3倍。公司为区域性水电公司,盈利波动较大,但现金流波动相对较小,适合DCF估值,WACC7.6%的折现率下估值结果为23.5元,考虑到来水波动性较大,应给予一定折价,保守给予目标价18.8元。

3、这份高送转预测名单,今晚已中赢合科技 (中银证券)

今年的高送转预期个股,除了参考往年比较固定的资本公积金、高未分配利润、低股本、较高股价等要素外,业绩预增是很重要的筛选要素,也契合监管层的引导。

中银策略团队以业绩为核心设定“高送转”筛选标准(巧的是表格中的赢合科技今晚公告10转15):

①2016年年报未送转;

②总股本<=2亿股;

③每股未分配利润>=3元或每股资本公积>=3元;

④2017Q1净利润为正且增速为正;

⑤若已披露中报预报,则设定:中报增速中值>=50%且增速高于17年一致预期的增速;若未披露中报预报,则设定:Q1业绩增速>=50%。

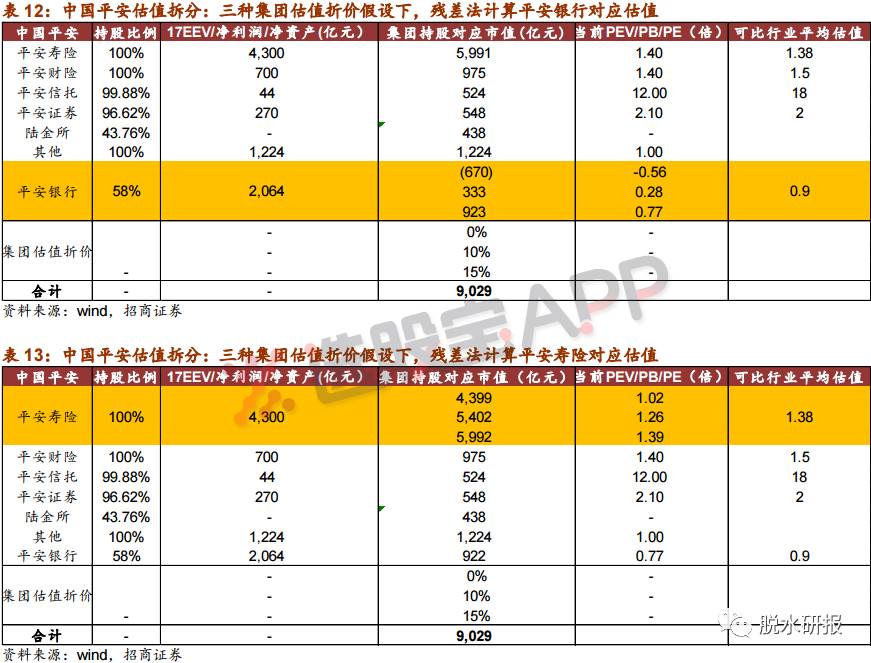

4、平安银行得涨30%+?大金融的机会还是得多重视!(招商证券)

银行、保险最近一直很强势,大金融的研报还是得重视下。招商证券金融团队,打破了针对具体业务的传统分析模式,从全行业所有公司横向比较的角度,挖掘出平安银行、中国平安两家公司未被市场充分认识的价值。

逻辑如下,仅供参考:

①2016年,中国平安四大条线盈利能力排序为:产险、银行零售、寿险、银行对公,银行零售盈利能力在当年超越了寿险。

②中国平安四大条线整体表现优异:寿险和产险盈利能力均显著超越上市同业,领先优势均指向渠道能力和产品结构优势;银行零售已经起飞,与“零售之王”盈利能力仅一步之遥;对公不良是最后拖累,但对公条线已经见底的迹象明显。

③中国平安当前9千亿市值对应了约15%集团估值折价,平安银行仅不到0.8倍17年PB,是集团架构中最大的估值洼地,不良压力是最大的估值压制,但市场对此已有非常充分甚至过于充分的认识,在当前对银行不良预期逐步改善的环境中,零售等具备核心竞争优势领域的起飞,将有效抵消终将化解的不良压力,当前的估值低位是极佳建仓机会。

④平安双雄:平安银行纳入A股银行首推组合,目标价13.22元,对应1.1倍17年PB,上行空间38%。重申中国平安A股非银首推标的,目标价67元,上行空间31%。

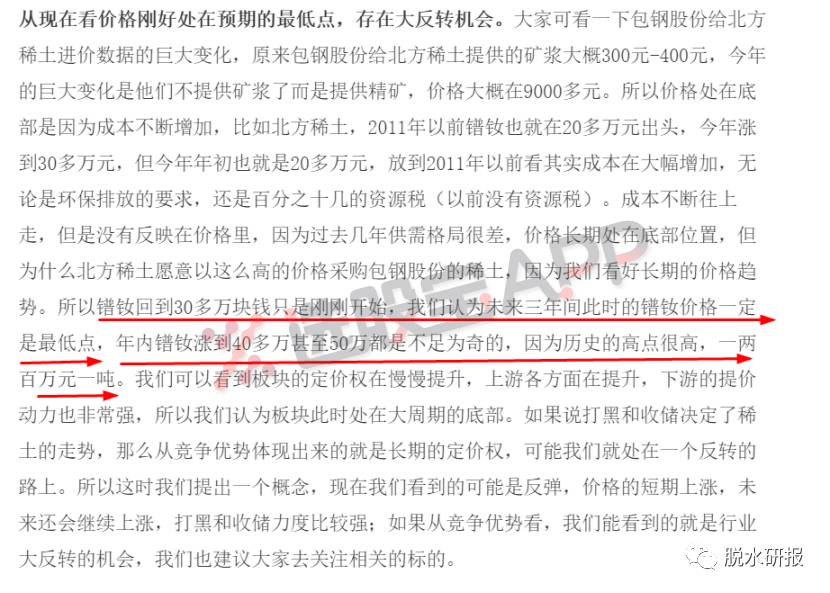

5、恐慌与恐高中酝酿大肉!为什么说稀土这一轮炒作只是第一波? (国泰君安)

前几天的脱水研报中列出了稀土是反转非反弹的三大逻辑,此次国君再打一剂强心剂,认为从现在看稀土价格刚好处在预期的最低点,此轮价格上涨趋势起码可以维持到年底。

6、重点稀土企业业绩弹性汇总!(华泰证券)

涨价逻辑、涨价空间都被别说烂了。华泰有色从标的弹性的角度出发,梳理了一张表,仅供参考。

7、有色疯了!还有哪些低估值周期股待挖掘? (天风证券)

天风证券认为应牢牢把握新能源汽车上游主线,积极参与周期中报行情,若有调整义无反顾加仓。

①是否过热?能否参与?天风认为新能源汽车的产业趋势已经发生重大变化,二级市场映射才刚刚开始。看清长期最重要,短期若有调整可加仓。

②上游的锂、钴是最为确定的板块。目前来看,天齐锂业目前估值在25-30倍,赣锋锂业在28-35倍,雅化集团在25倍。钴板块洛阳钼业估值在30倍左右(考虑了增发),华友在30-35倍。未来在中游大干快上的情况下,能够较长时间销售供需短缺的红利,而主流公司的PEG也远小于1。坚定看好6大龙头公司。

③周期股从6月初以来,主流公司底部放量上涨了20-30%不等。主要原因有两个,一是因为盈利的持续度超出预期,年初市场对于经济的持续度比较担忧,但1月份到现在,周期股的盈利持续高企,经济数据也持续很好。二是市场风险偏好明显改善,IPO速度的放缓、并购重组的放开以及流动性紧张局面的缓解明显提升了市场的风险偏好。在白马50股票估值也接近历史行业估值较高水平的背景下,估值低的周期股成为了资金的选择。

④展望7到8月,随着陆续的中报披露,周期股的行情能够持续。变化的是PE,因此看好估值较低的西藏珠峰(21倍)、盛屯矿业(22倍)、怡球资源(21倍)。另外驰宏锌锗、中金岭南、西部矿业也值得关注。

8、一个小品种,会不会轮到镁来秀一把肌肉? (广发证券)

近期有色板块大爆发,钴、钨、钼与稀土“四小龙”轮番上攻。受白云石复产不乐观影响,广发证券认为接下来镁或许会来飚一把。

9、水泥股要接棒的节奏?海螺+华新CP最被看好

周期股一顿猛涨,水泥股会是来的最迟的那个?

天风证券用下面这三个理由说服你买入:

①市场层面开始企稳,风险偏好略回升,行业白马价格处于高位并且估值处于合理位置或者合理区域上沿,而周期类关注度下降,有些也处于估值合理偏下或者合理区间,存在可以反弹的空间。

②时间窗口来看,周期类水泥玻璃企业中报同比不错,海螺华新之类预计都有100%以上的增长,增长不错。

③行业基本面也有好的迹象,淡季价格下降并不多,监控的库存指标来看水泥玻璃都处于近三年的最低水平,这也为旺季以后提价提供了很高基数,存在旺季涨一波价格超预期的可能。今年夏季错峰设计的省市和时间都好于去年,所以从去产量的视角今年错峰、协同限产广度和强度都要好于去年。

综合来看,看好估值和弹性皆有的海螺水泥,目前估值在10x左右,2017-2018eps分别为2.36和2.55元。

除了上面的海螺,还有哪些标的可以买买买?

长江证券认为地产投资数据存超预期可能,从而带来新的弹性预期,而本轮周期中更有效的供给控制则有望进一步延长景气的持续性。

①供给端控制加强,盈利持续性有望加强。与钢铁煤炭的去产能有所不同,水泥目前更多是去产量。因为是协同而不是真正的供需紧张,水泥当前的盈利能力仅处于历史中高分位,但恰是如此,水泥新增供给的冲动也低于钢铁。只要需求不出现大幅下行破坏协同格局(如2015 年),长江证券判断盈利更具持续性。

②个股除了认可度较高的海螺水泥外,强烈建议关注华新水泥。当景气延续的确定性增强时,弹性又成为首选,更何况公司的核心市场—西南又是全国供需形势最好的区域之一。尽管华新的吨净利仍低于海螺,但其具备更高的权益乘数,资金效率更高,ROE 也将回到高位。

10、一张图看懂军工科研院所改制的投资机会 (华泰证券)

昨天的脱水研报想通了就不要犹豫,周期股一致预期后还剩哪些方向?中提及军工科研院所改革的一个投资机会在于那些资产证券化率较低的军工集团。

今天分享华泰证券的一份研报中指出,截至目前,航天科工、航天科技、电科、兵器工业等集团证券化比例仅20%左右,资产证券化有较大提升空间。军工集团下属均有大量科研院所,军工科研院所改制将整体利好对国企军工上市公司。

比较股东研究所体量、研究所产品技术水平和未来发展空间指标:

①中航机电(托管的609/610所体量大);

②中航电子(托管了雷电所、光电所、无线电所、飞控所、计算机所等五家航电研究所);③四创电子(股东38所,相控阵雷达龙头);

④国睿科技(股东14所,相控阵雷达龙头);

⑤航天电子(航天九院)等上市公司。

---严肃的段子---

----------

所有蓝色标题的文章,在最好用的主题投资工具[选股宝app]里都能找到。更多精彩内容欢迎扫码,蟹蟹~