海底捞披露上市后首份年报!

海底捞披露上市后首份年报!

来源 | 餐饮老板内参(ID:cylbnc)

作者 | 内参君

3月26日,海底捞披露上市后首份年报,其中的核心重点、增长亮点、隐藏信息点,内参君都帮你划好了。

-

2018年海底捞总营收

169.69亿元

(人民币,下同),比2017年增长

59.5%

;

-

新开餐厅

200家

,2018年末增至

466家

;

-

翻台率依然为

5次/天

,但人均消费从2017年的97.7元上升到了2018年的

101.1元

;

-

从发售价每股约15元,涨至现在的19.5元……

▲

点击查看大图

▲

点击查看大图

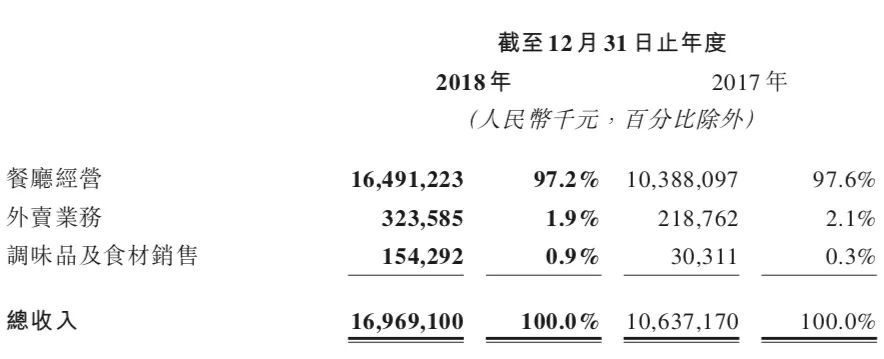

餐厅经营收入仍然是海底捞的主要收入来源,贡献收入比例为

97.2%

。全年餐厅营收由2017年的103.88亿上升至2018年的

164.91亿

,增长了

58.8%

。

这个增长率可谓喜人。要知道,2016年至2017年的收入增长率为36.2%,新开的200家餐厅功不可没。

同店销售从2017年的76亿元上升至2018年的

81亿元

,增长了

6.2%

。而在此之前,从2015年到2017年,海底捞的同店销售均保持着14%的增长率。从这个角度上看,同店销售的增速放缓了。

再说净利润方面,从2017年

11.94亿元

上升到2018年的

16.4亿元

,增长了

38.1%

。而2015年到2017年,利润的复合增长率为70.5%。

2018年,海底捞新开门店200家,全球门店数量由2017年末的273家增至2018年末的

466家

,有7家餐厅因为合同和其他商业原因关停。

其中430家位于中国大陆的109个城市,36家位于台湾、香港及海外,包括新加坡、韩国、日本、美国、加拿大等地。

去年海底捞上市时,对2018年开店数的规划是180~220家,现在来看顺利达到预期。

我们不妨回顾一下海底捞全球门店数:

2015年末

146家

——2016年末

176家

——2017年末

273家

——2018年末

466家

由此可以看出

上市前后海底捞步入高速开店时期

。

内参君记得,2018年9月底发布招股书时,公布的门店数是320家,在2018年末短短3个月左右的时间内,就新增了146家。

▲

点击查看大图

▲

点击查看大图

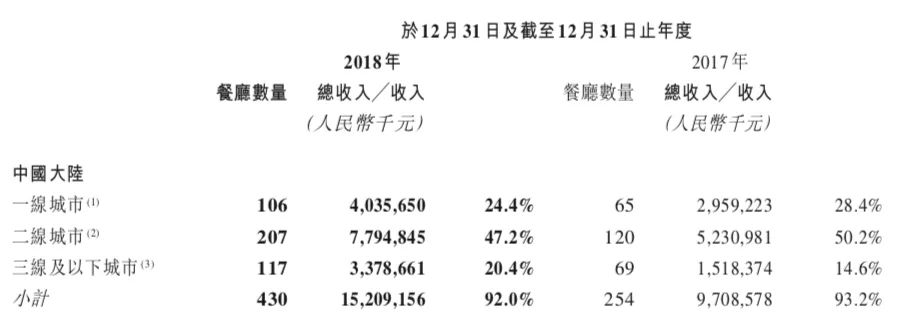

而从这张图上可以看出,过去的2018年,海底捞在一线城市开了41家,二线城市开了87家(二线城市占了将近一半的营收),三线及以下餐厅开了48家餐厅。

二线城市开得最多,二三线城市是重点拓展对象

。

等于现在你去海底捞吃饭,所有门店里,超40%的门店都是这一年多时间里开出来的。

▲

以上是2018年度(左)与2017年(右)翻台率对比。

▲

以上是2018年度(左)与2017年(右)翻台率对比。

2018年年内,海底捞平均翻台率依然为

5.0次/天

,与2017年一样。

2015年、2016年及2017年,海底捞整体每天的翻台率分别为4.0 次、4.5 次及5.0 次。

具体来说,2018年

二线城市餐厅的翻台率最高

,达到

5.3次

。

有机构测算,过去一年,海底捞85.52%的门店每日营业时间超过20小时,翻台率后期提升预计有限。上限方面,最优情况下,海底捞22小时经营门店翻台率预计达到7.29次,而18小时经营门店为6.99次。

机构测算,海底捞海外/一线/二线/三线/及以下城市达到盈亏平衡点时,所需的翻台率分别为3.04 /2.72 /2.60 /2.66次/天。

顾客人均消费从2017年的97.7元上升到2018年的人民币101.1元。其中一线城市的人均从98.3元增长至

106.1元

。

目前海底捞门店中最高翻台率可以达到7次,从收入角度考虑,翻台率与就餐时间之间存在平衡点,翻台率提升就餐时间就要下降,就餐时间下降客单价就会下降,不能两全,海底捞也需要在两者之间找到一个最优比例。

截止2018年12月31日,海底捞集团共有69056名员工,其中大陆有66219名。员工成本(包括薪金、工资、津贴和福利)是50.16亿元。

2017年的员工成本是31.19亿元,相当于增长了 60.8%。

就所占收入百分比,从2017年的29.3%上升到2018年的29.6%。海底捞归因于去年新开餐厅人员需求增大,和薪酬水平的提升。

有令人咋舌的人工成本,也有令人羡慕的房租成本。

2018年,海底捞物业租金及相关开支,从2017年的约4.15亿元,上升到2018年的6.85亿元,增长了65.1%。所占收入百分比保持相对稳定,在2017年和2018年分别为3.9%和4.0%。

所以,海底捞的主要壁垒其实就在这里——

通过主打服务确立了高人力、低租金的模式

。

海底捞顾客的溢出效应使得其可以谈到远低于行业平均水平的租金。

这也是海底捞愿意维持一定比例超负荷的高翻台率的因素。从年平效来看,海底捞在

5~5.5万元/平方米左右

,呷哺呷哺2~2.5万元/平米,而其他餐饮企业集中在1.5~2万元/平方米。

以麦当劳为例,一家300平米的门店年收入应该在900万元,对应平效在3万元/平方米,租金占比在7~8%,对应单位租金大约6~7元/平方米/天,这在业内已经处于领先水平。

而海底捞的租金占比在

3~4%

之间,由于一般餐饮和商业物业会采取租金合同,单位平效越高则租金相对营收占比越低。

外卖业务从2017年的2.18亿元上升到2018年的

3.24亿元

,增长了

47.9%

。

海底捞归因于外卖订单数量的上升,从2017年的703245单到2018年1086705 单。

部分被每单外卖平均销售额的下降所抵消,从2017年的311.1元变为2018年的297.8元,主要由于2018年迷你火锅订单增多。

2019年3月26日,海底捞的全资附属公司 Hai Di Lao Holdings Pte. Ltd. 与北京优鼎优餐饮股份有限公司订立股权转让协议,2.04亿元人民币收购优鼎优的100%股权。

本期财报里,海底捞对未来的规划还是“开店开店开店”,要进一步提高

餐厅密度和覆盖的地区

;同时进一步提升

顾客的就餐体验

,促进同店增长和拓展新收入来源,例如持续发展新品、持续提升非高峰时段的餐厅使用率。

同时策略性地寻求收购优质资源。

2018年,海底捞共服务

1.6亿人次

顾客,拥有3600万会员。有业内人士透露,目前海底捞已经有

500多家

门店,计划2020年达到

1000家

。

开店过快是否会降低翻台率?开店过快,人才储备是否跟得上?

因为海底捞的管理层都是内部晋升,一名服务员成长为店长的时间是4年左右,那么未来的两年间,海底捞还要新开500多家门店,是否存在店长“速成”的问题?是否会导致管理水平不稳定,顾客体验下降?

门店密度加大,是否无可避免地面对分流的情况,进一步影响翻台率?

有分析人士称,快速开店的风险是有的,但海底捞的管理体系目前来说也比较成熟完善,品牌的溢出效应因规模而不断放大。中长期来看,还会维持高翻台率,平客单价的模式,业绩仍会稳定增长,2020年年底有望达到1000家门店。

财报也显示,海底捞门店一般于约1~3个月可以达到盈亏平衡点(累计净利润为正),12个月内大多数门店能够收回前期资本开支,进入稳定经营阶段。

一二三线城市海底捞门店开业12个月内营收分别为4100+/3900+/2900+万元,基本达到同店水平。

内参的推文曾探讨,优厚待遇只是海底捞提供优质服务的表面动力,能让员工不断发挥主动性的深层次原因是,

充分的内部晋升机会和严格的奖惩机制

。