分析师:

谢长雁 S0980517100003

分析师:陈益凌

S0980519010002

分析师:朱寒青 S0980519070002

联系人:陈曦炳 [email protected]

联系人:李虹达 [email protected]

联系人:张超

[email protected]

多款新冠疫苗进入临床III期,抗病毒药物和中和抗体公布部分临床数据。

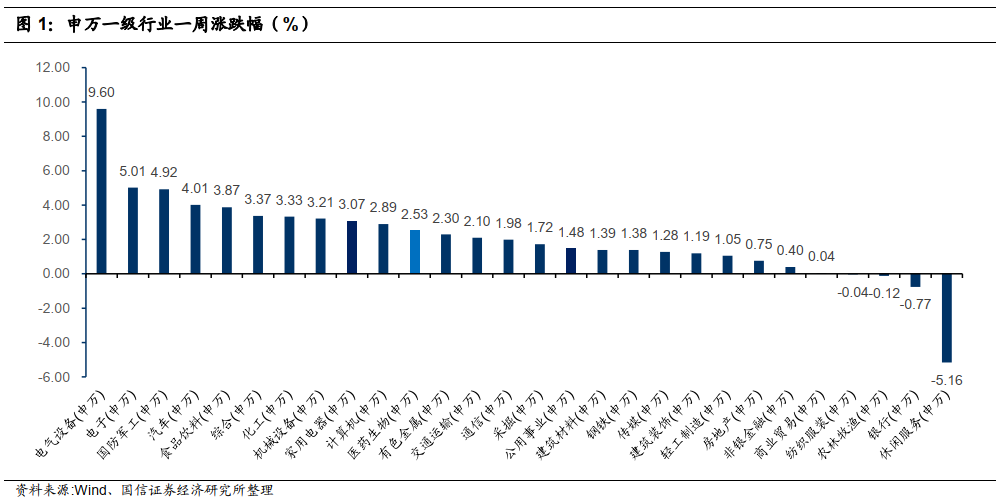

近四个交易日(9.28~10.9)全部A股上涨2.38%,沪深300上涨2.43%,中小板指上涨4.41%,创业板指上涨5.22%,生物医药板块整体上涨2.53%,生物医药板块表现略强于整体市场。近期多家公司公布了新冠疫苗和治疗药物的临床研发进展:

1)10月6日,辉瑞/BioNTech向EMA(欧洲药品管理局)提交新冠疫苗的BNT162b2的滚动申请,目前在全球超过120个中心开展III期临床,入组37000例患者;

2)10月1日,EMA启动对阿斯利康/牛津大学新冠疫苗AZD1222的滚动审评;

3)10月7日,礼来公布新冠中和抗体的最新进展,包括LY-CoV555与LY-CoV016(从君实生物引进的JS016)的联合疗法用于新确诊轻至中度COVID-19患者的BLAZE-1研究的最新期中数据,联合疗法显著降低了第11天的病毒载量,达到了研究的主要终点;礼来也向FDA提出了LY-CoV555单药用于高风险新确诊轻至中度新冠患者的EUA(紧急使用授权)申请;

4)10月6日,Vir Botechnology/GSK宣布VIR-7831中和抗体治疗伴有较高住院风险的早期新冠患者的COMET-ICE研究扩展到全球III期阶段,纳入北美、南美和欧洲更多中心,拟入组1300例患者;

5)10月8日,再生元宣布已向FDA递交使用中和抗体组合疗法REGN-COV2治疗新冠患者的EUA申请,9月30日公布的无缝1/2/3期初步临床数据显示治疗非住

院新冠患者时,能够显著降低患者的病毒载量和缩短症状缓解所需时间,特朗普此前也接受了REGN-COV2治疗。

进一步的临床数据将在10月下旬和11月初陆续公布,饱和式研发下COVID-19的预防和治疗图景将进一步清晰,市场的不确定性也将出清,对于医药板块的重视也将回到产业升级的逻辑主线。

建议关注疫苗和中和抗体相关企业:复星医药、复宏汉霖、君实生物、康泰生物。

丙肝病毒和基因编辑技术CRISPR-Cas9获诺贝尔奖,新发明向治疗技术的转化大幅度提速。

2020年诺贝尔生理学或医学奖授予NIH的Harvey Alter博士、阿尔伯塔大学的Michael Houghton博士、和洛克菲勒大学的Charles Rice博士,以表彰他们对丙肝病毒的重要发现。2020年诺贝尔化学奖授予普朗克研究所的法国生物化学家Emmanuelle Charpentier教授和加州大学伯克利分校生物化学家Jennifer Doudna教授,奖励她们对发明基因编辑技术CRISPR-Cas9技术的贡献。丙肝领域吉列德的索非布韦势如破竹,疗效极佳,患者得以治愈但使得市场迅速萎缩,吉利德面临产品线枯竭、销售额骤降的尴尬境地。基因编辑CRISPER技术问世以来革新了药物发现和疾病治疗的理念,但在临床应用和药物开发中仍存在诸多问题,有确定性商

业价值的国内相关标的稀少。但从两项诺贝尔奖的授予我们可以发现新发明向治疗技术的转化比以前已经大幅度提速,丙肝病毒在发现后30年就已经可以用药物根治,而CRISPR技术2012年才问世。

建议关注拥有创新技术和全球竞争力的细分领域龙头:恒瑞医药、复星医药、中国生物制药、贝瑞基因、凯普生物、先健科技。

近两周(

9.28~10.9

)

全部

A

股上涨

2.38%

(总市值加权平均),沪深

300

上涨

2.43%

,中小板指上涨

4.41%

,创业板指上涨

5.22%

,生物医药板块整体上涨

2.53%

,生物医药板块表现强于整体市场。

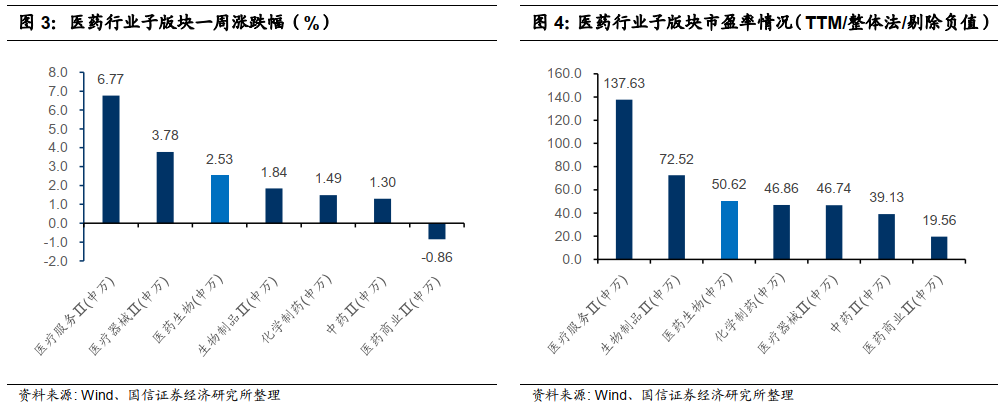

分子版块来看,化学制药上涨

1.49%

,生物制品

上涨

1.84%

,医疗服务上涨

6.77%

,医疗器械上涨

3.78%

,医药商业下跌

0.86%

,中药上涨

1.30%

。

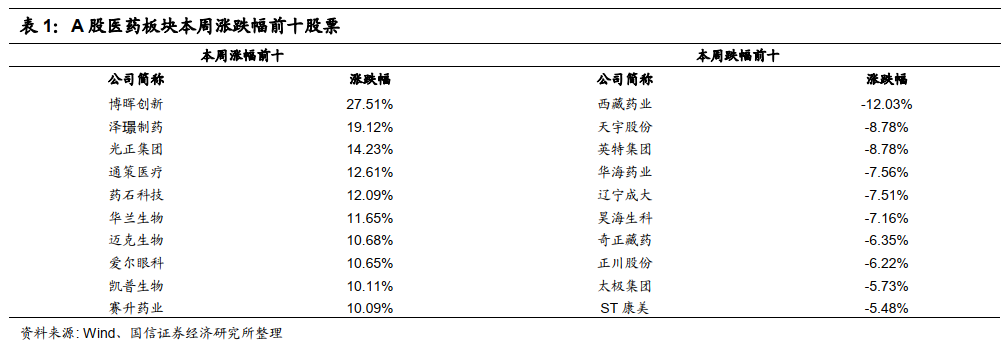

个股方面,涨幅居前的是博晖创新(

27.51%

)、泽

璟

制药(

19.12%

)、光正集团(

14.23%

)、通策医疗(

12.61%

)、药石科技(

12.09%

)、华兰生物(

11.65%

)、迈克生物(

10.68%

)、爱尔眼科(

10.65%

)、凯普生物(

10.11%

)、赛升药业(

10.09%

)。

跌幅居前的是西藏药业(

-12.03%

)、天宇股份(

-8.78%

)、英特集团(

-8.78%

)、华海药业(

-7.56%

)、辽宁成大(

-7.51%

)、昊海生科(

-7.16%

)、奇正藏药(

-6.35%

)、正川股份(

-6.22%

)、太极集团(

-5.73%

)、

ST

康美(

-5.48%

)。

近两周(9.28~10.9)恒生指数上涨

3.80%

,港股医疗保健板块上涨6.39%,板块相对表现强于恒生指数。分子板块来看,制药板块上涨4.20%,生物科技上涨10.85%,医疗保健设备上涨13.27%,医疗服务上涨1.10%。个股方面,涨幅居前的是康宁医院(33.88%)、基石药业-B(32.87%)、励晶太平洋(23.08%)、金活医药集团(21.21%)、联康生物科技集团(21.05%)。跌幅居前的是官酝控股(-24.44%)、大健康国际(-20.34%)、中国卫生集团(-18.75%)、亿胜生物科技(-10.55%)、福森药业(-10.51%)。

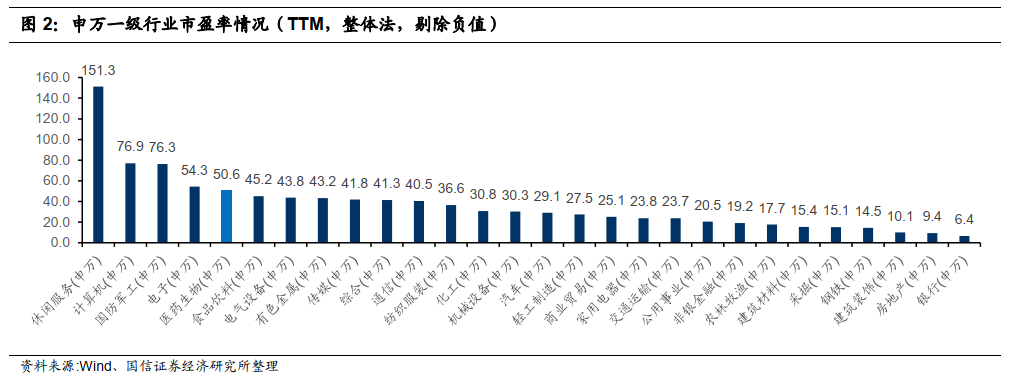

医药生物市盈率(

TTM

,整体法,剔除负值)

50.62x

,全部

A

股(申万

A

股指数)市盈率

20.65x

。

分板块来看,化学制药

46.86x

,生物制品

72.52x

,医疗服务

137.63x

,医疗器械

46.74x

,医药商业

19.56x

,中药

39.13x

。

港股医疗保健板块市盈率(TTM,整体法,剔除负值)94.59x,恒生指数市盈率14.17x。分板块来看,制药板块36.47x,生物科技-59.75x,医疗保健设备-87.44x,医疗服务20.89x。

——

业绩预告

【戴维医疗】业绩预告:前三季度实现归母净利润1.05~1.17亿,同比增长160~190%

【凯普生物】业绩预告:前三季度实现归母净利润2.6~2.9亿,同比增长148~176%

【华海药业】业绩预告:前三季度归母净利润8.2~8.7亿,同比增长约60%到70%

【普洛药业】业绩预告:前三季度归母净利润6.1~6.5亿,同比增长41.33~50.60%

——

注册批文及临床重要进展

【复星医药】1)控股子公司Hengenix Biotech的抗S1全人源单克隆中和抗体HLX70用于治疗新冠病毒肺炎和新冠病毒引起的急性呼吸窘迫综合征或多重器官衰竭的临床试验申请获得FDA批准;2)RT002 III期临床获批,用于颈部肌张力障碍治疗

【康弘药业】康柏西普眼用注射液用于治疗湿性年龄相关性黄斑变性的全球Ⅲ期临床已完成全部受试者的第36周主要终点访视

【君实生物】1)BLAZE-1研究的期中分析数据显示,LY-CoV555及JS016 (LY-CoV016)的联合疗法在降低病毒载量、减轻症状及降低和冠状病毒相关的住院及急诊治疗方面均显示出良好疗效;2)特瑞普利单抗联合化疗治疗复发性或转移性鼻咽癌的随机、双盲、安慰剂对照、国际多中心的Ⅲ期临床在期中分析中,由独立数据监察委员会判定达到了预设的主要研究终点

【恒瑞医药】1)氟唑帕利胶囊期中分析结果达优效标准;2)注射用HR17020获批临床,用于预防肾病综合征患者血栓栓塞

【信达生物】信迪利单抗注射液一线治疗晚期肝癌的III期研究达到主要终点

【普利制药】硝普钠注射液获得加拿大卫生部批准

【康泰生物】新冠灭活疫苗(Vero细胞)获批临床

【迈克生物】轮状病毒、腺病毒抗原检测试剂盒(胶体金法)获得产品注册证

【利德曼】心型脂肪酸结合蛋白(H-FABP)测定试剂盒获批上市

【迈克生物】轮状病毒、腺病毒抗原检测试剂盒(胶体金法)获批上市

【乐心医疗】臂式电子血压计注册申请获受理

【东阳光药】奥氮平片获批上市

【信立泰】

1

)

JAPAN TOBACCO

的创新化物

“

Enar

odust

at

”

(

2mg

/

4

m

g

)在日本上市,用于肾性贫血,公司拥有其在中国市场的独家许可使用权;

2

)雷帕霉素药物洗脱外周球囊导管完成在广东药监局的备案

【步长制药】注射用重组人脑利钠肽获得伦理批件,启动Ⅰ期临床,临床拟用适应症为患有休息或轻微活动时呼吸困难的急性失代偿性心力衰竭患者的治疗

【昊海生科】单焦、非球面人工晶状体完成临床备案,开始临床

【京新药业】参股公司以色列Vascular GraftSolutions的静脉桥外支架进入“绿色通道”

【片仔癀】PZH2108片获批临床,用于治疗慢性疼痛(癌性痛)

【华海药业】1)VEGF抗体融合蛋白眼用注射液获批临床,用于视网膜分支静脉阻塞继发黄斑水肿、视网膜中央静脉阻塞继发黄斑水肿和糖尿病黄斑水肿;2)HOT-1030注射液获批临床,其为以CD137(4-1BB)为靶点的单抗,拟用于治疗晚期恶性实体肿瘤

【基石药业】在2020年ESMO年会上公布抗PD-1单克隆抗体CS1003两项1期的研究结果

——

产品合作&战略投资

【复星医药/复宏汉霖】控股子公司复宏汉霖授予Accord在美国和加拿大就HLX02(曲妥珠单抗)独家商业化及相关权利许可,首付款2700万美元,里程碑付款不超过3800万美元,销售提成的约定比例为18%至50%不等

【君实生物】与Anwita签署《许可协议》,获得Anti-HSA-IL-2Nα系列产品及相关的ANWITA技术和知识产权,首付款200万美元,里程碑付款不超过8600万美元,个位数百分比销售提成

【恒瑞医药】许可韩国HLB Life Science公司在韩开发和销售吡咯替尼

【仟源医药】与晶云药物签署战略合作协议,开发具有较高专利和技术壁垒的仿制药

【博雅生物】拟向华润医药发行8666万股,发行后叠加受让高特佳原有股份、高特佳剩余表决权委托,华润医药将持有1.56亿股,占总股本的30%,合计拥有2.13亿股的表决权,占总股本的40.97%

【信立泰】子公司出资5000万受让深圳市科奕顿生物医疗科技有限公司8.70%股权并增资8800万

特朗普新冠病毒检测呈阳性并入院接受治疗

10月1日,白宫顾问霍普.希克斯新冠病毒检测结果呈阳性,随后特朗普及其夫人梅拉尼娅接受检测均呈阳性,进入隔离和康复程序。美东时间2日傍晚特朗普被送往沃尔特.里德国家军事医疗中心接受治疗,白宫总统医生公布了治疗方案,包括锌、维生素 D、法莫替丁、褪黑素、阿司匹林、美国再生元制药公司(Regeneron)的抗体鸡尾酒疗法REGN-COV2(剂量为单次注射8克)、以及瑞德西韦。美东时间5日傍晚,特朗普离开国家军事医疗中心并返回白宫。除特朗普夫妇外,还有7名出席过9月26日美国最高法院大法官提名仪式的人员新冠检测呈阳性,包括前总统顾问凯利安·康威、共和党全国委员会主席麦克丹尼尔、圣母大学校长詹金斯以及特朗普的大选经纪人比利·史蒂芬。

2020年诺贝尔生理学或医学奖和化学奖揭晓

2020年诺贝尔生理学或医学奖授予NIH的Harvey Alter博士、阿尔伯塔大学的Michael Houghton博士、和洛克菲勒大学的Charles Rice博士,以表彰他们对丙肝病毒的重要发现。2020年诺贝尔化学奖授予普朗克研究所的法国生物化学家Emmanuelle Charpentier教授和加州大学伯克利分校生物化学家Jennifer Doudna教授,奖励她们对发明基因编辑技术CRISPR-Cas9(简称CRISPR)技术的贡献,这是诺奖历史上首次两位获奖者同为女性的奖项。

中国药学会发布《关于开展医药代表备案平台试用工作的通知》

根据所发布的通知显示,国家药监局将在近期发布《医药代表备案管理办法》(试行版),中国药学会将承担医药代表备案平台的建设和维护工作。今年6月初,国家药监局就正式发布了《医药代表备案管理办法(试行)(征求意见稿)》。《意见稿》中强调,禁止“向医药代表分配药品销售任务,要求医药代表收款和处理购销票据”和“医药代表承担药品销售任务,收款和处理购销票据”。

医药分析框架系列报告(

2

)

-

魔鬼在细节:

三张表中的投资机会

全文链接:http://6ij.cn/okrUCj

报告主要观点:

缘起:自下而上的财报分析是大分化环境下的必备技能

医药行业是通过产业概念将上下游的原材料、工业、渠道、服务、消费整合起来的行业,行业内商业模式多种多样(2B、2C、资产驱动、渠道主导、创新科技)。构建从下至上的财报分析能力才能:1)在标的纷繁之中建立跨子行业比较、子行业内部比较、基于产业周期的择时、择股能力;2)中国正处于产业与政策快速变革期,对标国际通过财报分析挖掘长期优质标的;3)财报分析也是模型构建和财务排雷的基本功。

资产负债表:资产来源与投向决定企业成色

资产负债表是财务发展历史中最早出现的、也是最重要的报表。通过资产负债表的静态和一段时间差值变化的动态分析,能够得到:1)资产负债权益三者的来源与投向拆分;2)企业不同阶段的差异化发展战略;进而最终可以提炼出 3)企业的商业模式与长期积累的核心要素。与市场极度重视利润表边际变化不同,我们认为资产负债表是研究公司财务的起始点,也是公司成色的核心决定因素。

利润表:拐点变化的直观反映

利润表在十九世纪从资产负债表中衍生出现,是反映企业成长性的最佳方式。利润表有时还是企业编制报表的起始报表,理解利润表和资产负债表的勾稽关系重要性仅次于资产负债表分析。通过利润拆分、对利润表各项比率及先行指标的分析,可以:1)通过边际变化挖掘拐点型企业;2)对成长动力内生ROE、外延进行拆分并细节分析。医药板块的商业模式多种多样,因此利润表的拆分方式需要依托:产品、行业、子公司、分部、核心资产等多种方式组合。

现金流量表:容易被忽视的关键信息

现金流量表在二十世纪初经济危机后诞生,是对资产负债表、利润表的补充,并在港股估值体系中有着重要地位。其作用体现在:1)反映真实商业模式;2)现金金额及资本开支计划决定融资节奏并往往是投资企业大周期的有效理由;3)通过与利润表、资产负债表的勾稽关系分析可以提示风险、挖掘机遇、提炼更多运营信息。

他山之石:海外龙头三表特征差异较大,整体进入稳定成熟期

海外龙头各类企业三表特征差异较大,整体进入稳定成熟期。创新药械类企业三表结构类似,不断通过外延整合进成熟管线,对资本开支依赖度低;CRO与仿制药企业整体利润率逐渐下降,面临全球市场竞争压力明显,依赖融资;医疗服务类企业内生式发展为主,与国内看重整合复制构成显著差异。

风险提示:

产业政策变动、报表真实性成疑

投资建议:关注细节,从三大报表挖掘和验证投资机会

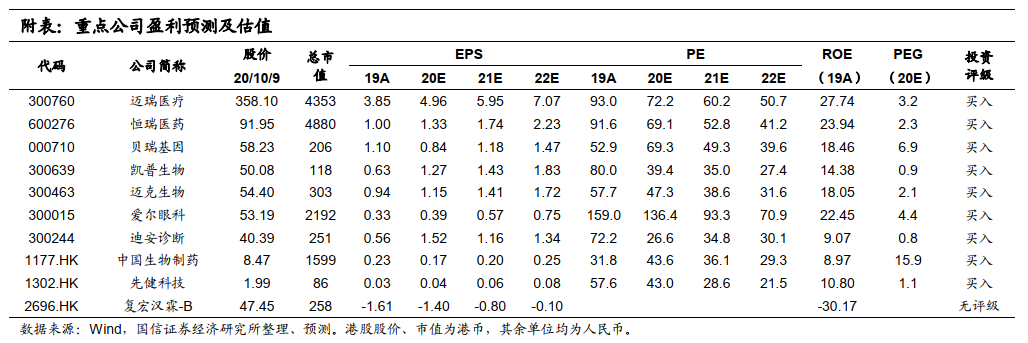

资产负债表看企业长期质地,利润表看拐点变化,现金流量表验证基本判断,从定期财务报告中的细节信息出发,推荐关注:恒瑞医药、药明康德、迈瑞医疗、天坛生物、中国生物制药、爱尔眼科、中国中药、乐普医疗。

2020年10月投资策略:三条主线:创新、DRGs和服务

全文链接:http://suo.im/64ofUk

报告主要观点:

医药板块在9月震荡筑底,第二波疫情来袭。

经历了自去年年底以来整体的低利率环境以及疫情在全球扩散的催化下,医药生物行业经历了一轮大涨,但自9月以来医药板块持续回调,资金流出,整体表现弱于大盘,符合我们先前的三个判断,主要是受1)宏观确定性的降低;2)流动性边际变化;3)医改进一步深化,加大反腐、降价、支付方式等的改革力度。9月中下旬以来,欧美国家的疫情出现反复,每日新增确诊人数呈抬头趋势,受到海外第二波疫情的拉动,医药在9月底有所反弹,随着新冠疫苗III期临床早期数据和结果发布时间的临近,市场对疫苗板块的估值趋于理性,板块再次反弹至前期高点的可能性不大。

2020年三季报展望:呈现结构性分化,疫情下龙头企业维持稳健增长。

国信医药覆盖标的中预计:30%以上增长:丽珠集团、贝达药业、长春高新、迈瑞医疗、迪安诊断、华大基因、凯普生物、鱼跃医疗、药明康德、泰格医药、凯莱英;0-30%增长:恒瑞医药、复星医药、华兰生物、天坛生物、康泰生物、康弘药业、通化东宝、乐普医疗、迈克生物、爱尔眼科;负增长:贝瑞基因、凯利泰、透景生命、美年健康。

把握医药投资三条主线,关注今年末及明年初数个重要节点。

随着10月底11月初新冠疫苗临床数据公布及美国大选尘埃落定,不确定性将出清,对于医药板块的重视将回到产业升级的大趋势下。我们提出三条投资主线:

1. 医药工业中具备全球竞争力的高质量创新。在药械、疫苗等领域,国内厂商正在崛起、追赶海外,凸显赛道价值,乃至出海打开国际市场的天花板;

2. “DRGs相关”受益板块。2021年将启动DRGs的实际付费,将对临床诊疗、医保控费产生深远的影响,消费属性强、急症用药、终末期治疗以及门诊用药的品种不受影响,且在成本效益考核之下会推动ICL渗透率提升和IVD产业的进口替代,对于核心上游资源(原料设备、专利原料药)的重视也将提升;

3. 医疗服务赛道的中长期发展。薪酬制度和绩效考核改革下大型医院的主任级别医生整体收入下降,民营医疗机构高薪资及灵活的股权激励政策将吸引专业人才的加盟,打开中长期增长的天花板。此外,关注年末“十四五”规划的出台,以及明年初供给侧同比变化的业绩兑现、国企改革的落地等节点。

风险提示:

药品、器械、耗材降价幅度超预期;医保及重点监控用量限制超预期;研发失败或慢于预期

投资建议:医药板块三季报预计内部持续结构性分化,预计Q4及2021Q1将重新回归三条主线:具备全球竞争力的高质量创新龙头,“DRGs相关”受益板块个股以及医疗服务赛道的优质标的。

10月策略A股推荐买入恒瑞医药、复星医药、迈瑞医疗、乐普医疗、迪安诊断、贝瑞基因、爱尔眼科;港股推荐买入中国生物制药、先健科技、复宏汉霖。

第三方独立医学实验室(ICL)专题:看他山之石,迎医改春风

报告主要观点:

第三方独立医学实验室优势明显,国内外发展差距大。

第三方医学实验室凭借严格的质量把控、丰富的服务项目以及规模化带来成本优势在医疗服务体系中快速兴起。美国临床检验实验室商业化运营开始于1960s,2016年市场规模达260亿美元,渗透率约35%,且行业集中度高。日本、欧洲的ICL渗透率也达到67%、50%。海外医保控费下DRGs的实施刺激了医院端降成本需求,推动医学实验室高速发展,行业集中度不断提升。LabCorp和Quest两大龙头合计占据美国独立医学实验室市场份额超过六成,发展势头强劲。中国的独立医学实验室起步晚、规模小、数量少,地区分布不均,市场体量相较于成熟市场也尚有较大差距。

他山之石:从LabCorp和Quest的发展看ICL行业成长路径。

LabCorp和Quest作为美国ICL行业巨头,自上市以来维持着高增长。从实验室布局来看,均在早期实现了全国范围内的实验室布局,并逐渐向海外扩张;从战略发展来看,均通过收购兼并中小实验室不断扩大业务领域;从研发能力来看,均通过收购或与CRO企业展开合作等不断推动研发深度;从业务发展来看,业务体量及增速都相对稳定,LabCorp在2017年率先实现了超百亿美元的营业收入并维持增长,Quest的营收则接近80亿美元,两者估值在经历了2000年左右的波动之后,市盈率双双稳定在17X左右。

中国第三方独立医学实验室未来:大势所趋。

中国DRGs的探索已有将近30年的历史,从自下而上的地方试点开始逐步过渡到自上而下的国家级战略,2020年1月1日全国30个城市开始试点DRGs按病种付费模拟运行,2021年计划实际运行。按病种付费后,检验科将成为医院的成本端而非利润端,医院有动力将检验业务外包给第三方,将极大促进独立医学实验室的发展。中国第三方独立医学实验室渗透率仍低,金域医学、迪安诊断两大巨头完成全国省级实验室布局并先后进入成熟期,随着DRGs和分级诊疗的推动,行业集中度将进一步提升,行业迎来高速发展期。

风险提示:

新冠疫情发展及海外扩张不确定性,产品研发上市风险等。

投资建议:

迪安诊断、金域医学作为第三方独立医学实验室龙头企业,均实现全国实验室布局,成熟实验室收入及盈利增长稳定,新建实验室也逐步实现扭亏,进入业绩放量期;凯普生物、华大基因等公司则以分子检测等特检业务为主。2020年各公司均受益于新冠检测,财务表现优异,未来随着特检业务快速发展,规模化带来的降本增效以及DRGs政策推行带来的检测量增加,行业集中度必将进一步提高。

创新医疗器械盘点系列(3)-人工心脏瓣膜:“心”香一“瓣”——替代与发展

报告主要观点:

缘起:政策面加速国产替代,心脏瓣膜公司成为市场热点

在高值耗材集采降价等政策推动下,国产器械迎来加速进口替代的良机,国产生物瓣有望迅速完成进口替代。中国TAVR市场空间超过百亿,目前仍处于起步阶段而国产企业已占得先机,TAVR市场将快速增长。2020年前后有3家心脏瓣膜公司先后上市,瓣膜领域受到市场广泛关注。

人工心脏瓣膜行业:生物瓣替代进行时,介入瓣进入快速发展期

2019年全球心脏瓣膜市场接近60亿美元,其中TAVR超40亿美元,外科瓣约18亿美元,我们估计中国市场合计约20亿人民币。外科瓣仍是中国瓣膜置换市场的“基本盘”,国产生物外科瓣将受益于对机械瓣的替代以及进口替代。目前国内TAVR基数极低,随着产品的不断上市和学术推广,将成为最大成长点。TMVR技术仍不成熟,但患者人群是TAVR的5~10倍,是行业研发布局的方向。

外科手术换瓣:中国瓣膜置换市场的“基本盘”

外科瓣在未来相当长的一段时间内仍是国内瓣膜置换的主要产品,国产生物外科瓣市占率低,将受益于生物瓣对机械瓣的替代以及进口替代,市场空间迅速扩大。佰仁医疗有望凭借其不逊色于海外龙头的产品耐久性和安全性占据国产市场的主要份额。

经导管介入瓣膜置换:TAVR之争在当下,TMVR研发是未来

中国TAVR基数极低,正处于市场迅速扩张的时期,估计终端市场空间150~250亿。目前市场已经形成了3国产+1进口的格局,未来2~3年内竞争者还将增多。国产TAVR产品的临床数据并无显著优劣之分,我们认为启明医疗拥有先发优势和专业的推广团队,有望维持领先位置。微创心通价格有优势,市场份额将有提升。佰仁医疗TAVR产品可能以差异化的技术路线成为潜在的竞争者。TMVR巨大的蓝海市场是国际龙头的必争之地,国内企业在研发管线中也有布局,但多处于早期阶段。

风险提示:

TAVR推广不及预期的风险,研发进度不及预期的风险,行业安全性事件

投资建议:外科生物瓣快速替代,介入瓣空间巨大。建议买入佰仁医疗、启明医疗-B,关注沛嘉医疗-B、微创心通。

佰仁医疗:技术过硬的小而美,现有生物外科瓣产品受益于对机械瓣的替代以及进口替代;补片业务享受适应症拓展带来的快速增长;介入瓣采用差异化的球囊辅助扩张牛心包瓣技术路线,研发有序推进。

启明医疗-B:国产TAVR先行者,市占率领先,学术推广能力强;二代TAVR和TPVR即将上市成为国内首家,TMVR/TTVR均有布局,研发管线深厚。

复星医药:

公司具备体系化的研发能力和全球经营管理与并购整合能力,获得大中华区权益的BNT162新冠疫苗是潜在的first-in-class/best-in-class候选疫苗,在国内市场有较大的商业化潜力。除了新冠疫苗,公司在2020年还有众多催化剂,包括复宏汉霖HLX02、HLX03的相继获批上市和PD-1单抗的报产,以及复星凯特CD19 CAR-T的报产。

迈瑞医疗:

疫情后预计医院建设投入将加大,对医疗设备的需求随之加大;并且,国家有望进一步出台政策,鼓励支持国产高端设备的技术研发,提高相关设备的自主可控能力。公司是具备创新属性的器械龙头,业绩高增长,行业优势明显。

恒瑞医药:

随着医改的持续推进,具有创新属性的药品龙头稀缺性将愈发凸显。公司是国内创新药的标杆,并积极布局创新药的国际化战略。

迪安诊断:

新冠疫情检测受益标杆,全年业绩可能超过9亿;第三方检验医学龙头公司,实验室扭亏加快,基本面拐点来临,整体ICL滞后金域两年,现金流和业绩迎来兑现期;产业链上下游布局,精准医学科技属性高,质谱分子诊断特色明显,弹性巨大。

爱尔眼科:

业务能力和融资能力突出,屈光、视光业务放量增长,白内障业务转型提价。国内疫情冲击下快速恢复,彰显品牌实力,在当前的大周期降息背景下,高确定性龙头企业估值将随之提升。

凯普生物:

公司是国内分子诊断龙头公司,疫情带来检测服务、PCR 实验室建设、试剂出口三联动;HPV、地贫、耳聋检测等受疫情影响项目预计下半年恢复增长;海外疫情反弹,公司新冠核酸试剂盒已获得欧盟、南美等地认证,下半年有望继续贡献业绩。

贝瑞基因:

公司是国内基因测序龙头公司,NIPT领域双寡头格局稳定,公司持续推出新产品有利于提升毛利率和价格,随着市场渗透率持续提升,收入维持稳定增长,现有主营业务提供稳定利润和现金流。肿瘤早筛独家产品落地在即,伴随诊断业务空间巨大。

复宏汉霖-B(2696.HK):

生物类似药领先者,重磅产品曲妥珠单抗即将率先获批,四大生物类似药提供现金流;PD-1等创新药研发加剧追赶提升估值。

中国生物制药(1177.HK):

公司的创新属性日益增强,研发管线储备丰富,进入密集收获期。大品种集采的影响在2020年后逐渐减弱。

先健科技(1302.HK):

先健科技是心血管微创介入领域的龙头企业,多款主动脉介入支架2021年起陆续上市,左心耳封堵器替代抗凝药使用前景广阔,铁基支架平台性技术进展顺利。

金斯瑞生物科技(1548.HK):

子公司南京传奇的BCMA CAR-T细胞疗法LCAR-B38M在ASCO公布的数据优异。公司基因合成业务稳健发展,生物制剂CDMO业务快速发展,传奇的其他细胞治疗在研产品线价值未来也将逐步体现。

风险提示

疫情持续扩散的风险、集采执行力度超预期的风险、医保控费超预期的风险

独立性声明

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

特别提示

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明

本订阅号(微信号:GuosenHealthcare)为国信证券股份有限公司经济研究所(医药行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(医药行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。