澄泓研究理念:让研报变诚实,使投资更简单。

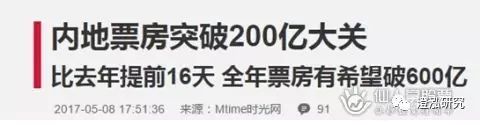

截止2017年5月6日下午,2017内地年度累计票房突破200亿,用时126天,多亏了《速8》,整体完成比去年提前了16天,沉寂了一年的电影行业小编们都耐不住寂寞,纷纷开始立起了“全年600亿”的Flag。

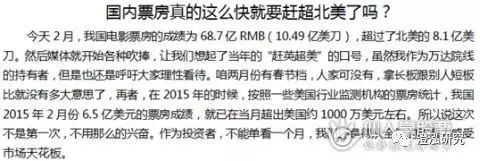

这让我想起2016年,星爷的《美人鱼》爆发,破了很多记录,紧接着就有不少“赶英超美”的言论出来了。作为一个职业投资者,对于这种追涨杀跌的情况再熟悉不过了,行业波动期间,向上波动就看多,向下波动就看空,与追涨杀跌的韭菜无异。

当时在一片看好声中,我就已经表示了质疑的态度,之后的结果很明显,2016年的确是一个电影小年。但是小年归小年,这个行业却不会死,只是需要挤泡沫而已。不过回顾一下去年下半年的那些主流媒体看法,无不是一副中国电影行业已经开始走下坡路的嘴脸。

时隔一年,又开始立起了Flag,因为4个月完成了200亿,就简单的通过乘以3的方式去预测全年有望600亿,如果行业分析可以如此简单,需要分析师又有何用?至少得先从数据面的角度看一下:

1、2017年4月国内电影票房达49亿元,同比增长58%;观影1.4亿人次,同比增长45%;排片场次733万,同比增长23%。1-4月累计票房191.4亿元,同比增长9.24%;累计观影人次5.45亿人,同比增长5.56%。剔除服务费影响,1-4月累计票房较去年同期略有增长。2017年以来平均票价回到35元以上,若剔除在线购票服务费,观影票价较2016年略有下滑。

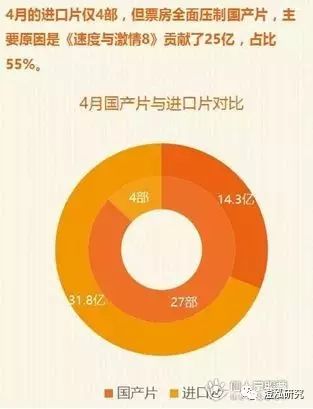

2、4月新上映影片有37部,较去年同期41部减少4部;其中国产片32部,进口片5部。国产片数量较去年同期减少2部。《速度与激情8》单片月度票房高达24.9亿元,票房占比达51%;1-3亿间票房影片数量达8部,贡献24.84%份额。4月电影市场走强基本上就是受益于《速8》大片拉动,这与2016年的《美人鱼》是多么的相像。

3、今年目前上映影片共123部,过亿影片40部。不过1-4月电影市场整体表现并不乐观,甚至前三个月同比下降了0.1%,出现负增长的情况。

4、月各级城市票房结构中,一线城市票房略有回落,占比20.39%;二线城市票房占比42.18%;三线城市票房占比15.53%,四线以下城市票房占比21.9%,三四线城市份额提升。

看完数据是不是冷静一点了,不在急吼吼的赶英超美了?自从《美人鱼》之后,2016年的电影市场就开始转入了蛰伏期,但这也是产业发展的必经之路,在国内经济不景气的环境下,电影作为表面盈利利润相对客观的行业,势必会造成资本的疯狂涌入。随之而来的就是各种粗制滥造,本就不高的影片质量,持续的被小鲜肉们刷低下限。

所以2016年的这次调整,可以算的上是电影行业的供给侧改革,让真正好的IP在市场竞争中活下来,取缔不合理的发行模式,提高制作环节的投入,限制毫无演技的小鲜肉们的片酬,降低对影片制作预算的挤压。

通过一连串的手段,将泡沫挤走了大部分。现在行业的毒脓已经挤得差不多了,电影产业可以重新健康的上路,有更多的预算可以投入到制作之中,提高制作水。而至于饱受诟病的票房注水和各种偷票房现象,国家也在2016年3月出台了《电影产业促进法》,大幅度整治票房注水等乱象,虽然目前没有做到根除,但是相信给国家多一点时间,一定能够还我们一个真实的市场。前提是我们本土制作公司的产出实力一定要跟上,修炼好内功。

当然,最后肯定还是得回到我们的二级市场,行业的泡沫虽然还没有百分百的挤干净,但是二级市场的院线标的,却已经在底部等待资金青睐很久了,尤其是中国电影和万达院线两家,在底部横盘磨了很久,估值相较高点也近乎腰斩,已经初步具备布局价值。

一、中国电影(600977)

1、以发行为主体的全产业型公司,是国内电影市场的龙头之一,公司背靠中影集团,集制片制作、发行、放映、影视服务为一体,强大的制作能力为公司提供稳定可靠的主旋律电影,发行地位依托于进口片,实力不容小觑,控股3家院线和参股4家院线,且有影院近百家,合计市场占有率28%左右,中国巨幕是国内唯一可以对抗IMAX的技术设备,未来发展空间较大。

2、进口分账片引进数量有望增加,公司与华夏“独享”进口片发行进口片“一家引进、两家发行”的政策无松动迹象,公司与华夏平分了进口片的发行。进口片2016年票房收入为190亿元,同比增长了12%,远远高于国内去年总票房增速。2017年2月17日《中美电影备忘录》已到期,未来进口片引进数量大概率增加,更多优质海外大片进入国内,对国内观影人群有巨大的拉动作用。

目前股价已经在黄框内的区间震荡了5个月,且在近日的类股灾杀估值行情下,依然能够横住这个底部平台不跌破,今天还逆势走强,可见市场对它目前的估值水平较为认可,是一个值得介入的价位。

二、万达院线(002739)