导读:16年来中小银行同业负债再度膨胀,对影子银行敞口增长至近10万亿,同业融资的脆弱性和流动性风险不断积聚,监管趋严和货币趋紧将使中小银行同业业务遭遇持续打击和调整压力。

信用专题:严监管+紧货币,中小银行同业风险有多大?

弯道超车:同业负债猛增,存单与理财成中小行做大规模的捷径

。中小银行总资产规模占比仅

40%

左右,但同业存单发行占比达

88%

,占中小银行新增负债来源的

30-40%

。

魅影重现:中小银行的影子银行敞口急剧扩张

。中小行金融投资类资产增速超

50%

,对影子银行敞口测算超

10

万亿。

非理性繁荣:同业负债创造了一种脆弱的流动性

。银行超储安全垫变薄,体系不稳定性增加,出表和监管逃避导致实际风险拨备不足,依赖批发融资导致紧缩预期可

“

自我实现

”

。

靴子仍未落地:如果同业存单监管收紧,中小银行影响几何

?

一旦同业存单、理财等被划入同业负债,部分银行需压缩同业负债资产,减少同业融资,被迫赎回理财、存单、委外等,资金市场的紧缩预期和收紧趋势将延续。

屋漏再逢连夜雨:变相加息,中小银行的同业模式再遭打击

。中小银行面临同业负债成本大幅抬升,再融资风险陡然增加,

“

激进扩张同业

+

大规模委外

”

的资管模式全面退潮。

信用周度策略:耐心过冬,不立危墙

货币回归中性,信用债仍面临调整压力

,配置需求、再融资风险、信用基本面的不利风险仍在发酵,投资者需回避风险,缩短久期,维持合理流动性,不要轻易预测拐点。

大规模银行委外面临到期,资金续作面临不确定性,信用债仍面临流动性和被动赎回的卖出压力

。

15

年

12

月至

16

年

1

季度,广义基金在债市净增持超

2.25

万亿,到期规模巨大。

央行变相加息收紧广义融资,高负债行业的资金链风险上升

,年初已有多例信用违约,发行取消增多,资质较差行业的再融资压力明显上升。

16

年年报业绩预告季开启,关注评级集中下调来袭

。

1.1

同业监管余波未平,加息冲击再度来袭

中小银行同业风险卷土重来。

尽管2013年钱荒后银行同业业务一度低迷收敛,但从2015-16年起,不少银行借道同业存单、表外理财卷土重来,负债端激进扩张,资产端通过大规模委外,申购资管计划、债基、货基、信托和理财产品等影子银行实现变相出表,资管业务规模膨胀造就债市的异常繁荣。但流动性催生的泡沫最终导致资金脆弱性风险不断积累,在年末金融严厉去杠杆、资金紧张加剧冲击下,2016年12月末中小银行、非银和影子体系已遭遇一场流动性挤兑和恐慌踩踏风波。

16

年末钱荒余波未平,17年同业收紧对脆弱的资金面再次打击

。2017年初,市场关于央行加强同业存单、同业理财监管的新闻引发债市再度恐慌下跌。根据wind新闻,央行可能将把银行同业存单等划到同业负债,这意味着同业存单扩张将面临MPA和140号文监管,受到规模上限约束,这将对过去两年中小银行资产负债扩张机制和资管模式产生深刻冲击,钱荒阴影并未远去。

央行变相加息年初再袭,中小银行同业融资再遭打击,银行间流动性持续收紧

。央行在春节前后两次在公开市场加息,释放明确紧缩信号,中小银行同业负债与资产面临缩表调整压力,银行间内生的流动性紧缩趋势难以逆转,导致Shibor 3M利率一路攀升,连涨66个交易日,创下15年6月以来新高至3.8%,互换利率隐含的资金预期仍然紧张,债市仍面临同业去杠杆下的流动性紧缩风险。

1.2 庖丁解牛:中小银行同业风险有多大?

1

、弯道超车:同业负债猛增,存单与理财成中小行做大规模的捷径

中小银行通过同业资产或应收款项下的影子银行体系大幅扩张,实现资产、风险和不良出表化。

在中国银行体系中,全国性大行总资产占比

41%

左右,而股份行、城商行、农商行、信用社等分别仅占

18%

、

10.5%

、

7.3%

和

5.1%

,合计为

41%

左右;但从同业存单的存量规模看,城商行和股份行占比达到

88%

,农商行占比达到

11%

,而国有五大行仅占

1%

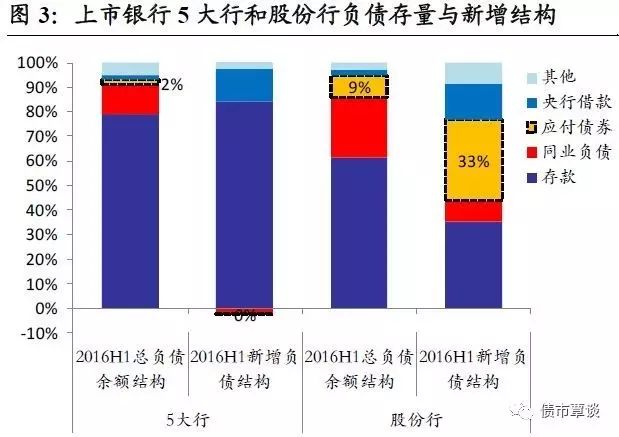

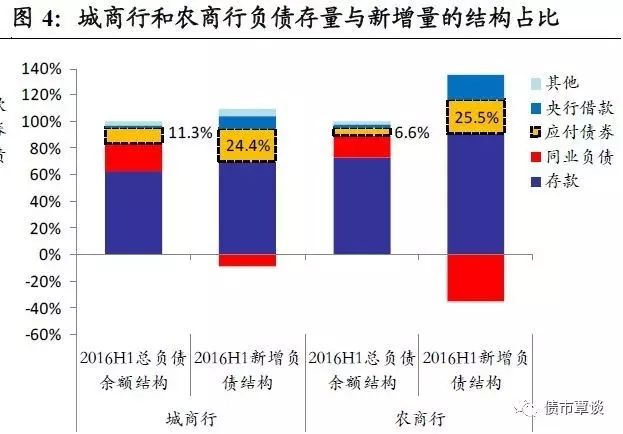

左右。不少中小银行贷款资源有限、吸储能力差、流动性状况偏紧,但却急剧扩张同业存单、理财等同业负债,通过同业资产或应收款项下的影子银行体系大幅扩张,实现资产、风险和不良出表化。

同业存单已成为中小银行举足轻重的新增负债来源。

根据

2016

半年报,股份行、城商行、农商行的新增负债来源中,以同业存单为主的应付债券占比已达到

33%

、

24.4%

和

25.5%

,如果加总同业负债和债券发行,则股份行的同业融资占新增负债的比重甚至达到

40%

,对批发融资的依赖度大幅上升。从存量结构看,股份行和城商行的(同业负债

+

应付债券)占比均超过

30%

,高度依赖同业融资使得银行负债端资金临较大的利率风险和再融资风险,一旦出现流动性紧张,也将迅速传导至整个银行体系。

除同业存单外,截止

16

年末,银行的同业理财规模也达

3-4

万亿,同时货币基金(机构份额,银行为主)近

3

万亿,合计超过

12

万亿,而在

2015

上半年合计仅不到

3

万亿,反应出银行同业负债的激进扩张。

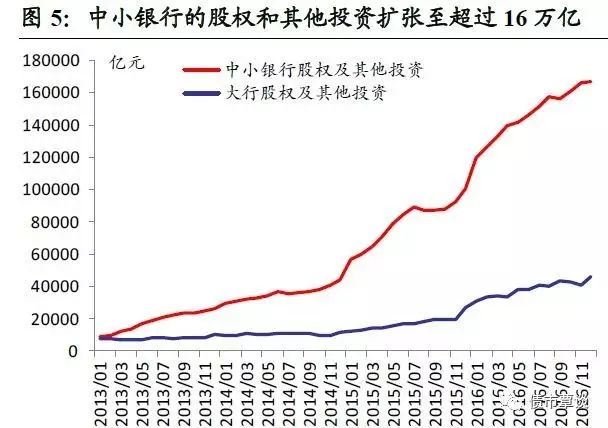

2

、魅影重现:中小银行的影子银行敞口急剧扩张

同业负债扩张,创造了流动性繁荣推动的中小银行

“

资产荒

”

。

在同业规模效应驱动下,中小银行的金融投资类资产呈现爆发式增长,委外和资管等资产脱媒化业务方兴未艾,截止

16

年底,中小行股权和其他投资达到

16.6

万亿,同比增长

65%

,

2016

年新增超过

6.5

万亿,与全年的新增贷款

7.3

万亿基本接近;而相比之下,全国性大行的股权和其他投资仅

4.6

万亿,新增不到

2

万亿,与

16

年新增贷款

5.1

万亿相比仍然缓慢。

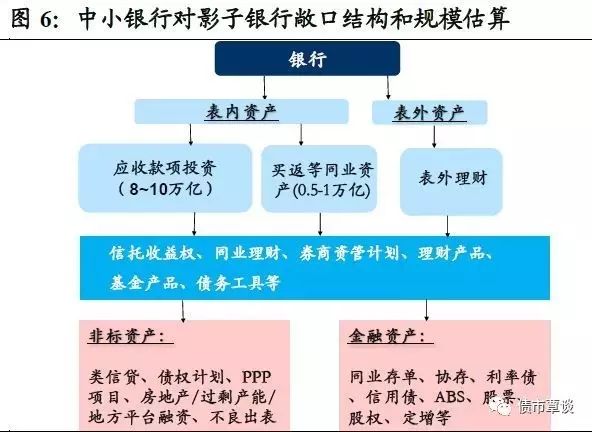

中小银行的影子银行敞口急剧扩张。

2016

年多数中小银行的金融投资类资产逆势扩张增速达

50-60%

,占生息资产比重达到

40-50%

,甚至超越传统信贷,成为银行最主要生息资产。中小银行的影子银行敞口风险急剧增长,主要体现在三类资产上:

(

1

)应收款项类投资,主要通过理财产品、信托计划、资管计划、收益权等对影子银行敞口急剧扩张,总规模达到

8-9

万亿;

(

2

)买入返售类同业资产,项下主要是票据、同业理财、货币基金等流动性较好的资产,部分票据和同业理财的标的资产与银行信贷、不良出表等有关联,成为影子银行体系的一个链节,总规模为

0.5-1

万亿左右;

(

3

)表外理财,是银行最主要的表外资产,受监管约束小,成为非标、票据、委外债券投资等迅猛扩张的影子银行领域。

3

、非理性繁荣:同业负债创造了一种脆弱的流动性

中小银行依靠同业融资进行的资产负债表扩张,创造了一种脆弱的流动性,这种脆弱性体现在几个方面:

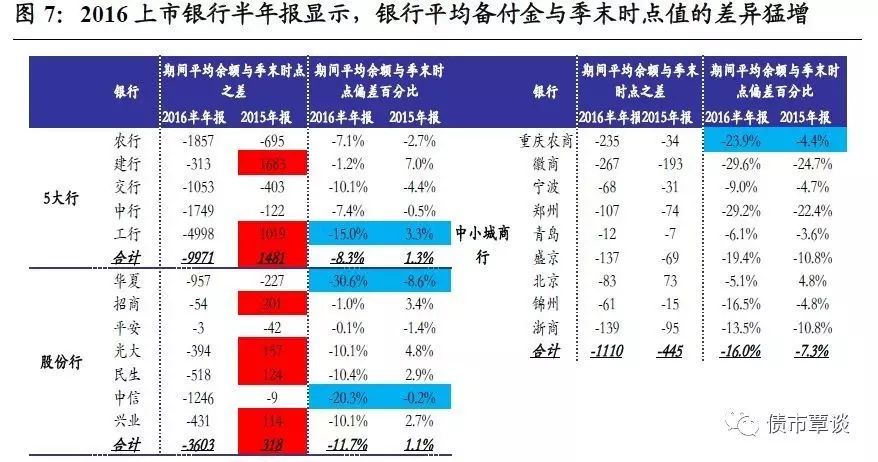

1

)流动性错配增加,银行的超储安全垫变薄,季末资金回笼压力前所未有。

中小行同业负债的扩张,使银行体系超储资金得到更高效利用,大量的现金转化为储备在货币基金、同业存单、同业理财等银银、银行对非银等同业负债,资金链条明显拉长,这是往年没有的情况。

这意味着银行的超储安全垫整体变薄,银行体系的流动性分布更加分散化。

事实上,

3

季度银行间超储率仅

1.7%

,创下

2014

年

6

月新低,更值得关注的是,银行在考核时点和日常期间的资金错配猛烈上升,从

16

半年报显示,银行的期间平均超储量与半年末考核时点相比,整体要低

7000-8000

亿,这意味着银行在季末时面临前所未有的资金回笼压力。

2

)不稳定的体系,资金面对资产端的传导风险和敏感性大幅上升

。

负债端的非理性繁荣扩张,在资产端直接对接同业理财、信用债、资管产品、非标等,资金传导链条和在途时间拉长,随着体系膨胀、复杂性增加、高杠杆、以及交易拥挤等不稳定因素不断积累,极易将资金风险传导向资管机构或产品。一旦资金趋紧,机构对流动性管理的预防性需求将不断升级,极易引发被动赎回压力和流动性踩踏风险。

3

)监管逃避,同业存单作为中小行扩张最快的负债来源,却无需缴纳存准,无规模约束,

也未建立交易对手和额度限制,成为银行资产、负债甚至不良出表的通道,导致银行实质上的超储和拨备计提不足,一旦资金收紧,标的违约风险上升,极易出现局部钱荒甚至违约事件。

4

)同业存单的再融资,非常依赖于批发市场流动性,

本质上依赖于对央行宽松的

“

信仰

”

,一旦政策基调收紧,则中小银行和非银机构面临巨大再融资压力。

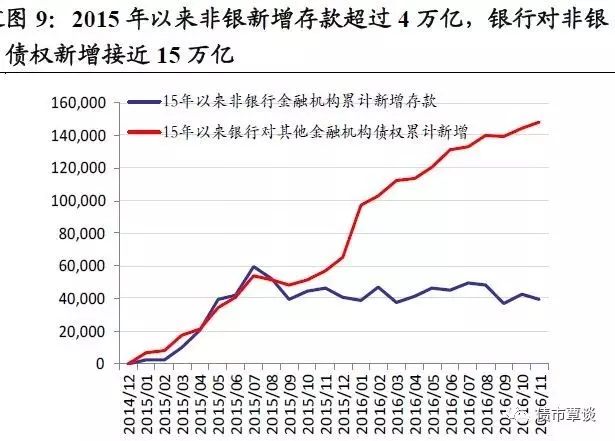

2015

年以来非银金融机构累计新增存款超过

4

万亿,银行对非银机构的累计新增债权接近

15

万亿,融资的扩张具有很强的惯性和依赖性,易升难降,但流动性的供给意愿则会随着信用收缩和紧缩预期的

“

自我实现

”

而突然消失,导致资金缺口加剧。事实上,在

2016

年末时,银行面临的同业存单、理财到期规模预测高达

5

万亿,同时货币基金的机构份额也达

2.7

万亿,合计接近

7-8

万亿,而在

2015

年这三项合计仅

5

万亿左右,而央行

“

信仰

”

的打破和机构信用收缩,导致

“

钱荒

”

一夜重回,市场流动性极度缺乏。

1.3

靴子仍未落地:如果同业存单监管收紧,中小银行影响几何?

在过去,银行发行的同业存单作为负债科目记在“应付债券”项下,既无需缴纳存准,也不受到

MPA

考核或

140

号文监管限制,在过去

两

年的低利率环境下,不少中小银行通过大规模发行同业存单扩张资产负债。

但如果同业存单被划入同业负债,将面临央行MPA考核和140号文、127号文限制:

MPA

对于同业负债的监管标准是:

1

)对于全国性大行(

N-SIFIs

),同业负债占比一般不超过

25%

;

2

)对于区域重要性银行(

S-SIFIs

),同业负债占比一般不超过

28%

;

3

)对于非系统重要银行(

CFIs

),同业负债占比一般不超过

30%

,三类银行最高均不得超过

33%

,一旦超过,该项得分为

0

分。

140

号文、

127

号文对于同业负债的监管要求是:

同业业务应纳入全行统一授信管理;

同业负债规模不得超过该银行总负债的

1/3

;

银行需对同业设置期限、风险集中度要求,建立同业交易对手准入机制等。

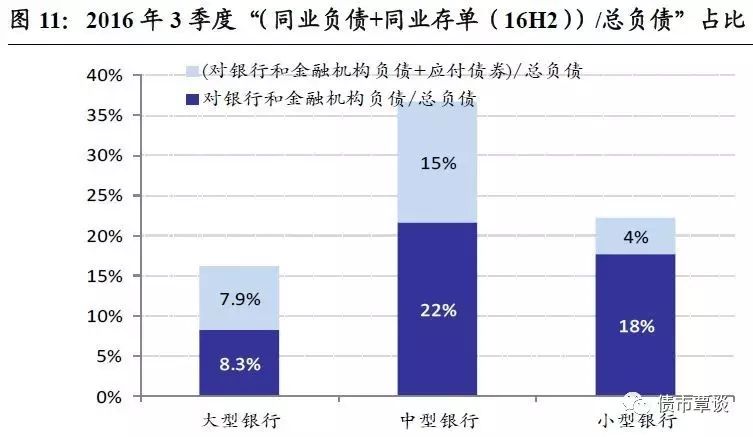

股份行、城商行等中型银行受限制更大。

从整体上看,目前银行间同业负债(其他存款性公司对银行和非银机构负债)为

30.2

万亿左右,占总负债

230.3

万亿的

13.1%

,即使加上

6.33

万亿同业存单,占比上升至

16%

附近,对银行体系冲击不大。从银行类型看,大行的同业负债占比仅

8.3%

,即使考虑债券发行,合计仅

16.2%

左右,同存监管对于大行影响微弱;但以股份行和城商行为主的中型银行,同业负债占比平均达到

22%

,债券发行占总负债比重达

15%

,如果假设其中一半为同业存单,则同业负债占比将突破

30%

监管上限,面临刚性收缩调整压力;而对于小型银行,同业负债占比平均为

18%

左右,但债券发行融资仅占

4%

,整体影响不大。

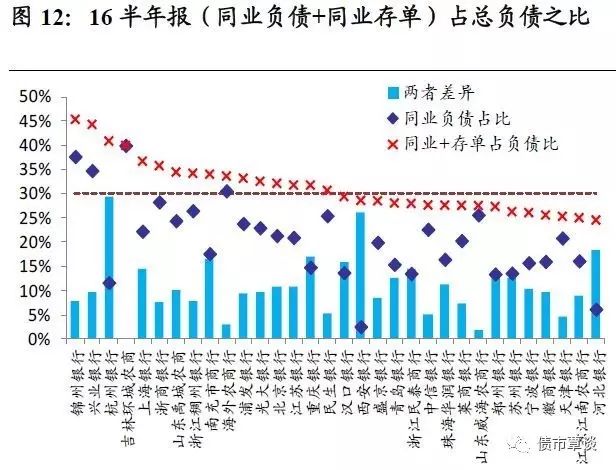

但结构重于总量,不少同业业务激进的银行,(同业负债

+

同业存单)融资比例高达

40-50%

,

可能将面临严峻的监管调整和流动性收紧压力。我们根据

2016

半年报和

3

季度银行报表数据,测算得出,股份行中,兴业、浙商、浦发、光大、民生(同业负债

+

存单)占比超过

30%

,其中兴业甚至超过

45%

;城商行中,锦州银行、杭州银行、上海银行、北京银行、江苏银行和重庆银行等接近或突破

MPA

监管上限,其中,上海、杭州、锦州银行等甚至接近

40%

;部分农商行扩张也较为激进,山东禹城农商行、南充商业银行等排名居前,面临同业存单净融资收缩压力。

1.4

屋漏再逢连夜雨:变相加息,中小银行的同业模式再遭打击

在春节前后,央行连续上调

MLF

、

OMO

、

SLF

等政策操作利率,释放明确紧缩信号,这对于大量依赖同业融资的中小银行而言,面临同业负债成本抬升和再融资风险陡然增加。

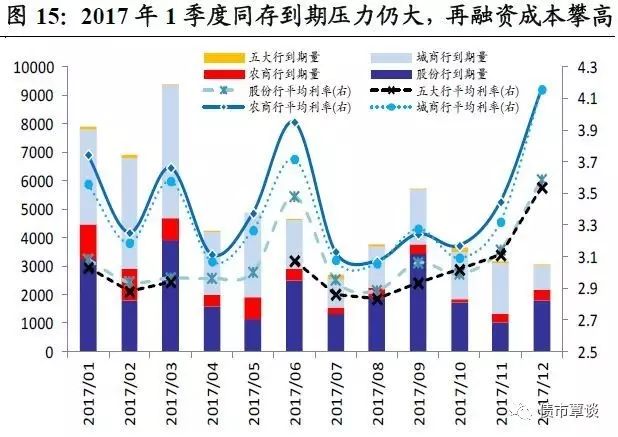

中小银行同业存单面临巨大的还本和再融资压力。

由于同业存单期限一般不超过

1

年,这意味着在

17

年所有存量余额均面临到期或再融资压力。从目前同存的结构看,城商行和股份行余额最大,分别达

2.89

万亿和

2.62

万亿,占比

46%

和

42%

;农商行余额为

6948

亿,占比

11%

;而

5

大行占比仅

1%

左右。从

2016

年发行结构看,股份行和城商行发行量达到

5.65

万亿和

5.52

万亿,合计占比接近

85%

;农商行发行量从

2015

年仅

4783

亿增长至

17691

亿;而

5

大行发行则逆势缩减,从

3627

亿下滑至

3090

亿。规模较大的股份行融资渠道远强于中小银行,我们认为,

2017

年城商行、农商行等中小行面临巨大的还款和再融资压力,流动性紧缩趋势仍将持续,不排除仍有可能出现局部违约甚至钱荒重演。

资金利率走高,同业负债成本大幅攀升。

16

年前

3

季度由于资金面宽松,同业存单、理财等发行成本较低,但随着

11

月资金中枢上行,中小银行的同业负债成本将大幅抬升,事实上,股份行、农商行的

6M

同业存单平均发行成本已从

3%

左右上升至

3.5%

,而

1Y

期同业存单成本更是攀升

50-80bp

至

3.9-4%

左右,同业负债的低成本优势不再,基于

“

激进扩张负债

+

大规模委外

”

的资管模式将全面退潮。

央行变相加息,债市遭遇巨震。

回顾上周市场,央行在春节前后连续

“

变相加息

”

,货币政策收紧引发债市剧烈调整,利率债大幅上行

15-30bp

,信用债收益率也呈现明显回升,买盘需求清淡,短融中票整体上行

10-20bp

,企业债上行

9-17bp

左右,信用债调整幅度明显小于国开金融债,信用利差整体压缩,但随着流动性紧缩和利率债收益率继续回升,信用利差面临先压缩再走扩的滞后调整风险。

我们认为,在未来

1-2

个月内,信用债仍面临阶段性调整压力,除了跟随利率债滞后下跌和利差走扩的技术性因素外,信用债的配置需求、再融资风险、信用基本面和城投提前还款风险等均面临不利变化:

1

、大规模银行委外面临到期,资金到期续作面临不确定性,信用债仍面临流动性和减仓风险。

16

年初在资产荒和委外业务迅猛扩张驱动下,从

15

年

12

月至

16

年

1

季度,以资管为主的广义基金在债市净持仓累计新增超过

2.25

万亿,

2017

年

1

季度,这些资管机构的大量委外产品面临到期,叠加资金面紧张、央行加强同业和

MPA

监管等冲击,银行尤其中小银行的自营、理财等资金会否继续进行大规模委外续作,存在较大不确定性,产品组合面临较大流动性和集中赎回压力,不排除信用市场再度遭遇资金面和被动减仓冲击,可能引发估值大幅调整甚至超调的压力。

2

、央行变相加息收紧广义融资,高负债行业的资金链风险上升,仍需警惕信用违约风险高发。

鸡年伊始,信用市场已迎来

2

例违约,其中,大连机床

“16

大机床

MTN001”

在宽限期内未能筹措足额资金进行延期兑付,引发

“

大机床

SCP002”

、

“

大机床

SCP003”

交叉违约,此外,博源控股

“16

博源

SCP002”

本应于

1

月

29

日兑付,本期债券额度

8

亿,未能足额偿付本息。从

11

月债市剧烈调整以来,由于央行收紧同业和变相加息,信用债取消和推迟发行规模高达近千亿,过去

2

个月信用债累计净融资为

-3047

亿,而上年同期净融资则高达

9765

亿,随着企业融资不断收紧,部分高负债行业的流动性风险和资金周转困难将明显上升,信用违约风险呈现上升趋势,投资者需降低风险偏好、缩短久期、维持合理流动性,关注外部融资和政策环境的紧缩变化,对高负债行业和领域(过剩产能、房地产、民营中小、地方国企等)带来的资金链风险。

3

、

16

年年报业绩预告季开启,关注评级集中下调期来袭。

上市公司

2016

年业绩预告进入密集发布期,相应的发行人面临评级集中调整期,尽管

16

年企业盈利尤其过剩产能行业利润呈现大幅扭亏为盈,但并不意味着资产负债率和长期偿债能力得到明显修复,对投资者风险偏好的边际提升已相对有限,更需关注评级负面调整的冲击。

2017

年以来一共公告

90

项评级更新,其中评级下调有

6

项,主要分布在化学原料和化工

2

项(博源控股、柳州化工)、综合

1

项(肥城矿业)、房地产

1

项(北票建投),以及非金属矿业

1

项(蚌埠玻璃),主要基于业绩连续亏损或债券违约;而评级上调的

6

项中,过剩产能行业占到

4

项,涉及煤炭、钢铁、矿业和电力行业。随着

16

年业绩公告密集发布,业绩亏损和评级调整将导致部分信用债估值面临波动风险,目前有

2315

家上市公司发布业绩预告,首亏和续亏公司数量达到

200

家,这些行业主要集中在机械(

35

家)、化工(

29

家)、采掘(

14

家)、电器设备(

13

家)和房地产(

13

家)等,极有可能面临评级下调风险,甚至对于部分低风险偏好机构(银行、理财等),还面临从合格资产池被移除的持仓调整风险。

发行量锐减,各类信用债净融资额均为负值,较前周剧降

841

亿

。上周(

1

月

23

日

-1

月

26

日)信用债总发行

174.95

亿,环比收缩

844

亿,净融资额为

-599.4

亿,较上周减少

841

亿,各类信用债净融资均为负。具体来看,上周短融发行量下降

456

亿至

79

亿,总到期量小幅回落

43

亿至

544