5G从增强型移动宽带(eMBB)、大规模物联网(mMTC)和高可靠性、零时延应用(uRLCC)多个角度的确令人印象深刻,但要它并非一项全新的技术。迈向5G之路需要依靠 4G 基础设施,而对 4G 技术的改进,例如载波聚合、小基站、大规模多路输入多路输出 (MIMO) 和波束形成将可满足我们对 5G 速度的需求。

载波聚合带来各个器件需求大幅上涨

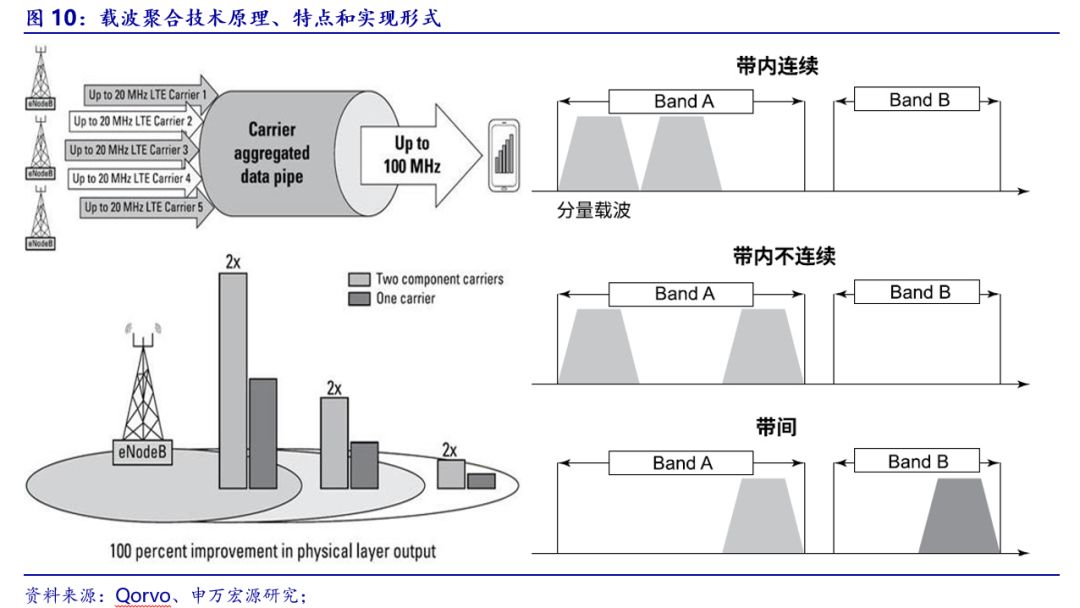

在LTE-Advanced中使用载波聚合(Carrier aggregation),以增加信号带宽,从而提高传输比特速率。为了满足LTE-A下行峰速1 Gbps,上行峰速500 Mbps的要求,需要提供最大100 MHz的传输带宽,但由于这么大带宽的连续频谱的稀缺,LTE-A提出了载波聚合的解决方案。载波聚合(Carrier Aggregation, CA)是将2个或更多的载波单元(Component Carrier, CC)聚合在一起以支持更大的传输带宽(最大为100MHz)。每个CC的最大带宽为20 MHz。

载波单元的数量提升带来更快的移动连接,但也增加了射频前端的设计难度。其中对于下行链路(Downlink),特别其灵敏度、谐波的影响、desense(灵敏度恶化)挑战,在上行链路中,CA的灵敏度也是需要解决的难点,带内上行链路CA信号为移动设备设计者提供了许多挑战,因为它们可以具有更高的峰值,更大的信号带宽和新的RB配置。即使可以回退信号功率,也必须调整PA设计以实现非常高的线性度。同时必须考虑相邻信道泄漏(ACLR),不连续RB的互调产物,杂散辐射,噪声以及对接收灵敏度的影响。

我们判断,随着5G不断加速载波聚合的使用,从2CC到5CC意味着滤波器、开关、PA、LNA需求量将同比例增长。

大规模MIMO增加下行链路需求

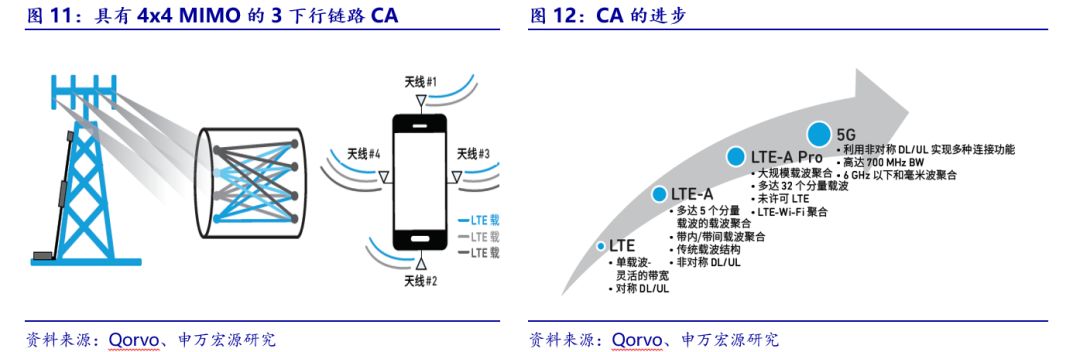

MIMO技术使用安装在源(发射器)和目标(接收器)上的多个天线来提高容量和效率。天线越多,数据流层越多。

使用载波聚合增加带宽是实现更高 4G 数据速率的首个最稳定的技术。在下行链路中实现更高 4G 数据速率的下一个选择是升级到256QAM 下行链路调制。然后,在已聚合的一个或多个分量载波上增加用于覆盖 4X4 MIMO 的空间流数量。随着我们进入5G时代,上述两种方法的结合成为实现1 Gbps数据速率的最常见方法。

从4x4 MIMO端的发展角度来说,基站的发射端需要4个天线,对应到终端的接收端也需要4个天线,并且在下行链路要摈除互相干扰的信号需要进行隔离,对于下行链路中天线、调谐、开关、滤波器、LNA等器件的需求将实现翻倍增长。由于下行链路仅与接收路径相连接,而PA仅用于上行链路,因此PA的需求不受影响。

波束成形对器件制程工艺提出新需求

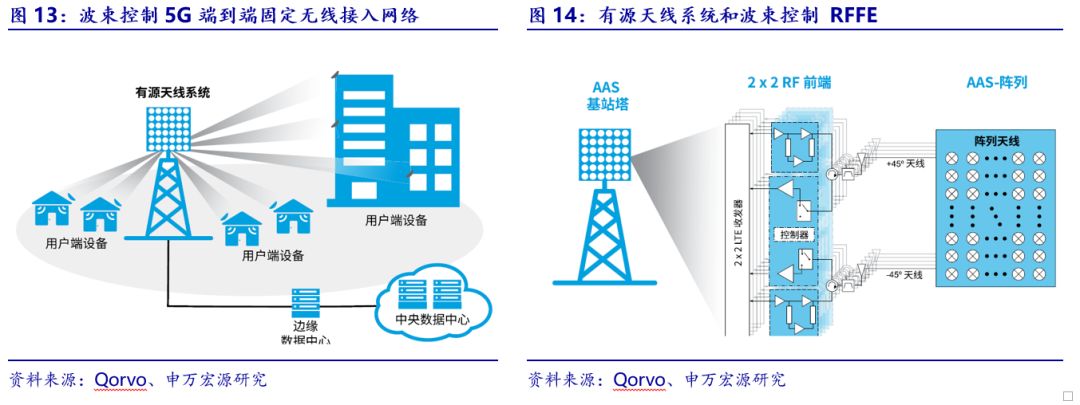

使用更大的天线阵列可提供额外的波束成形,从而克服在毫米波频率范围内遇到的更严峻的传播挑战。这些阵列可能具有数百个元件,但是由于波长短,因此极其紧凑。例如,30GHz的64元件

天线阵列大小只有40mmx40mm。大阵列提供非常集中的波束,这些波束可以在不到一微秒的时间内重定向。此外,大型相控阵还可以作为单个阵列或者作为多个独立的子阵列,指引独特的波束在同一频率资源上同时服务多个用户终端。

从理论上来说,波束成形对于射频器件的总数量不太会产生比较大的影响,但是对于放大器所使用的技术将会更加亲赖于SOI技术,对制程产生新的要求。

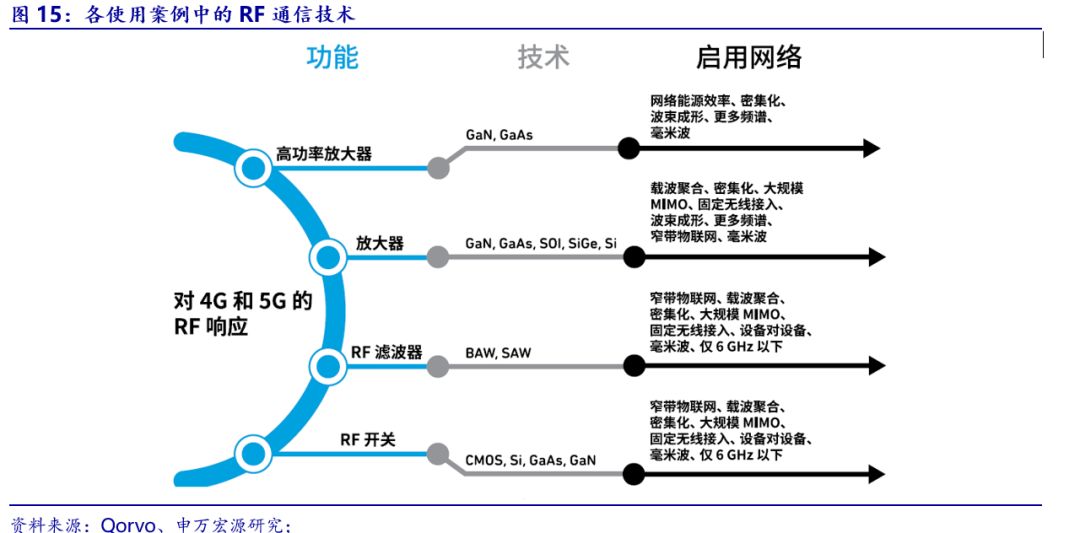

全球众多的LTE频段组合早已增加射频设计的复杂性。由于智能手机内部设计的局限性,加上手机电源与整体外形设计上的限制,射频前端需要精心设计才能够优化设备的整体性能并减少信号的干扰。新的无线网络需要更多的射频前端功能,包括高阶多输入多输出与大规模多输入多输出、智能天线系统以及复杂的滤波功能。

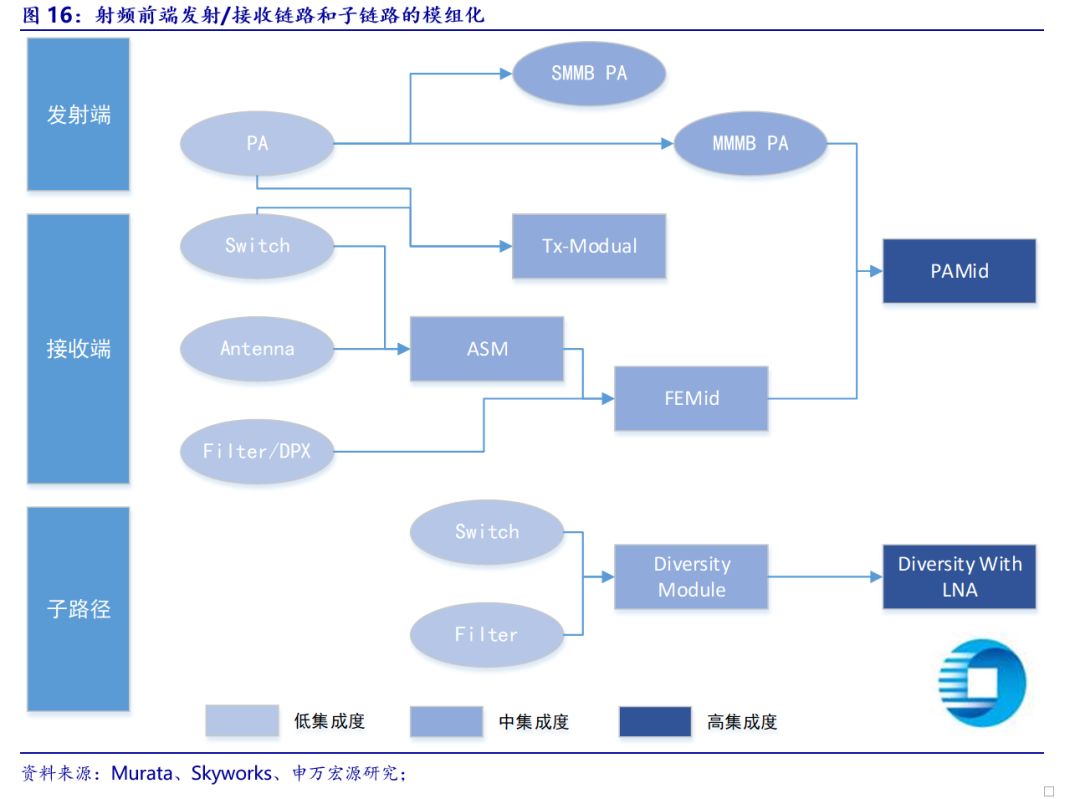

为满足日益增长的通信终端消费需求,射频前端复杂度越来越高,并出现模组化趋势。射频前端复杂度随支持的频带数量增加而提高,通常与天线数量和所支持数据流数量相关。多模多频网络制式、载波聚合技术、MIMO技术、波束成形技术等不断应用,以及越来越拥挤的频谱资源,这些趋势正对终端射频前端构架、设计、制造提出了更大的挑战,因此射频前端厂商需要通过模组化快速响应行业创新需求。

由于下游客户集中在各个终端市场,其模组化的优势集中在小型化和高集成化的优势上,对于不同种类的智能机,不同的供应商根据客户需求作出相应的平衡。

对于一般的器件厂商来说,OEM厂商大多采用了分立器件的方式来制造射频前端,成熟的PA、滤波器、双工器等分立器件能得到较大使用,但是其集中度也在不断增加。传统的分立器件在PCB 板上集成的方式已无法满足系统需求,将多个射频前端芯片在单颗芯片内部集成的方法已经成为中高端市场的主流,高集成度方案有以下几大优势:

1)简化设计;2)使射频前端产品小型化;3)降低能量损耗;4)提高系统性能;5)降低射频解决方案成本,并有利于客户快速推出新产品。

类似于Qorvo、Skyworks、Broadcomm等大厂不断将高端产品模组化(注: Murata,Skyworks,Avago,EPCOS,Qorvo等供应商所推出的集成解决方案不断地加速主要射频前端组件,如过滤器,PA,双工器和交换机的集成和模块化。这些方案通过集成某些组件于同一封装来缩小射频前端的尺寸,对减少总体尺寸至关重要),对于中小分离器件厂商来说,降维打击会使市场竞争更加激励。在全球化的趋势下,射频前端器件模组化是最大的趋势。