水泥:

基础设施增长仍有很大潜力,关注四季度基建投资

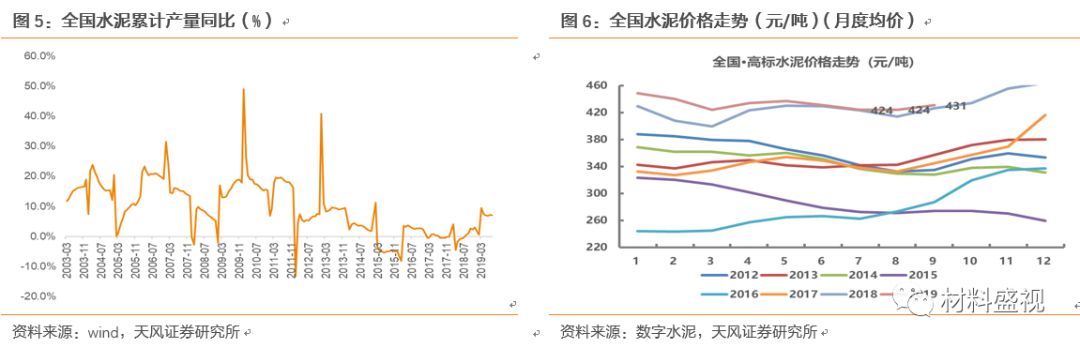

1-8月全国水泥累计产量14.7亿吨,同比增长7.0%,去年同期为微增0.5%;其中,7月单月产量2.1亿吨,同比增长5.1%,环比基本持平。

无论是单月还是累计,以水泥产量代表的水泥需求延续较高景气,我们判断原因包括:

1)房地产新开工、施工虽有回落但保持韧性,分区域看,中西部地产开发投资表现更为突出;

2)北方需求同比显著改善,例如8月磨机运转率为68.8%,同比提高8.8个百分点;

3)新增产能影响(今年H1新增熟料产能超过660万吨,2018年新增2043万吨);

4)基建投资拉动。

而单月增速环比下降,与去年7月低基数有关,如去年海螺铜陵部分产线停产至7月底,江苏镇江及南京停产等。

下游需求角度看,

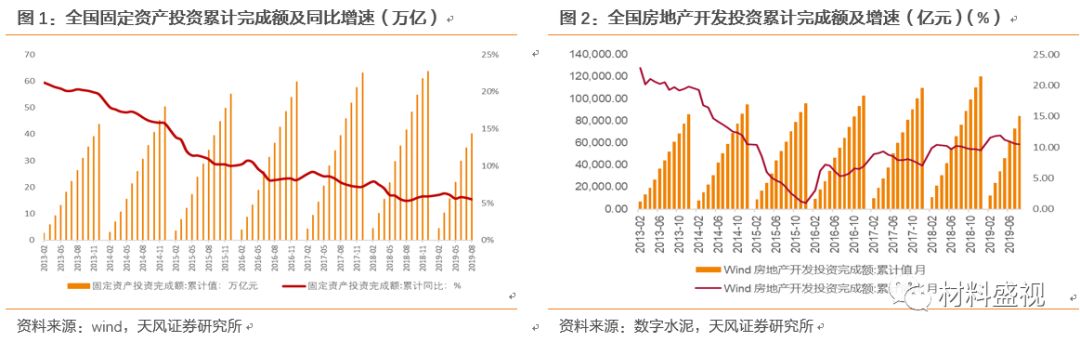

1-8月固投(不含农户)同比增长5.5%,增速比前值回落0.2个百分点。直接影响水泥需求的地产和基建保持增长,

其中,地产方面,

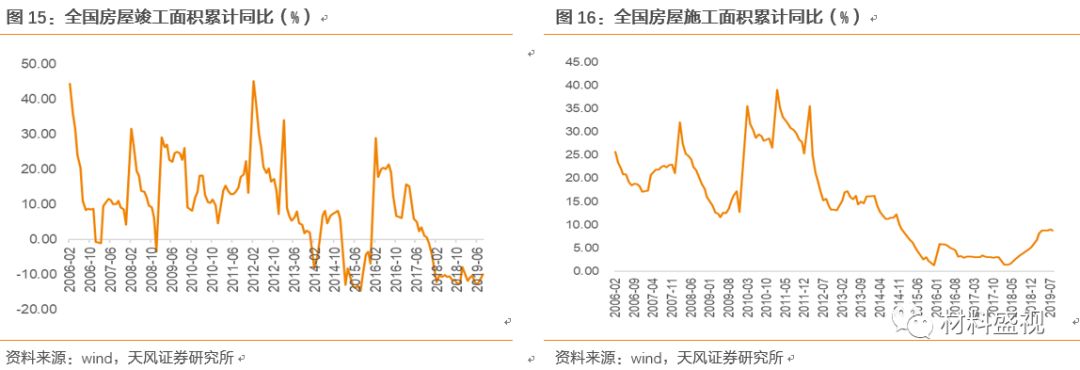

房地产开发投资1-8月累计同比增长10.5%,比前值微降0.1个百分点。房屋新开工面积累计同比增长8.9%,增速比前值下降0.6个百分点,8月单月同比增速4.89%,继续回落(6-7月分别为8.88%、6.56%)。近年来施工增速持续低迷,进入2019年加速明显,虽有波动但短期逻辑可持续,1-8月累计同比增速8.8%,除2019年外,前次累计增速超过8%的时点发生在2014年12月(累计同比9.2%),值得注意的是,累计增速环比前值下降0.2个百分点,结束去年3月以来的增速环比提高或持平态势,8月单月同比增速下降0.61%(前值15.68%);

从施工与竣工结合角度看,竣工连续3月单月同比增速改善,确有施工向竣工传导迹象,从绝对值角度考虑,8月仍实现近1.9亿平的较高单月水平,继续支撑房屋施工水泥需求。

基建方面,我国基础设施增长仍有很大潜力,整体存量水平大约相当于发达国家的30%,结合明年专项债部分新增额度的提前下达以及加大逆周期调节力度的政策指引,我们看好四季度基建投资增速,在房屋新开工增速放缓的背景下,水泥需求有望得到

对冲支持

。

1-8月基建投资不含电力口径同比增长4.2%,增速比前值提高0.4个百分点,与2018年全年增速相比提高0.4个百分点,道路、铁路投资增速分别为7.7%、11%,增速比前值分别加快0.8、回落1.7个百分点。截止8月末已发行新增地方政府专项债超2万亿元,占2019年新增地方专项债务限额的93.29%,已安排使用的新增专项债资金中,用于铁路、公路等交通基础设施、市政建设、棚改等保障性住房建设分别占比9.9%、7.5%、39.2%。接下来财政部将确保限额内地方专项债9月底前全部发行完毕,10月底前全部拨付至项目。

宏观政策提高基建投资预期,叠加流动性改善,水泥股估值率先受益。

8月新增信贷1.21万亿,同比少增665亿,略超市场预期。

预计受益9月全面降准+定向降准,LPR改革促进银行放贷意愿,地产商加速资金回笼带来住房贷款韧性,以及专项债提前下达,年内最后一个季度的社融表现或将可观。

下游需求的集中化提高产业链对资金的敏感程度,例如水泥行业体现在农村自建房的减少与重点工程的增加,消费建材体现在精装集采以及装修公司对个人装修模式的替代。资金对建材行业影响,从产业链角度看,包括(1)制造业信贷支持与资金周转实力;(2)经销端垫资承受能力影响销售意愿;(3)需求端结算时长与兑付风险。而地产链与基建链也应一分为二看,地产链资金收紧压力持续的背景下,我们认为未来一段时间建材投资主线是集中度提升,磨底期间市场手段去产能,同时也是新商业模式形成期。

基建链短期继续受益逆周期调节力度,重点工程、市政工程有望加大投入,增量有空间保障竞争程度不及地产链激烈,短期盈利具备稳定性。

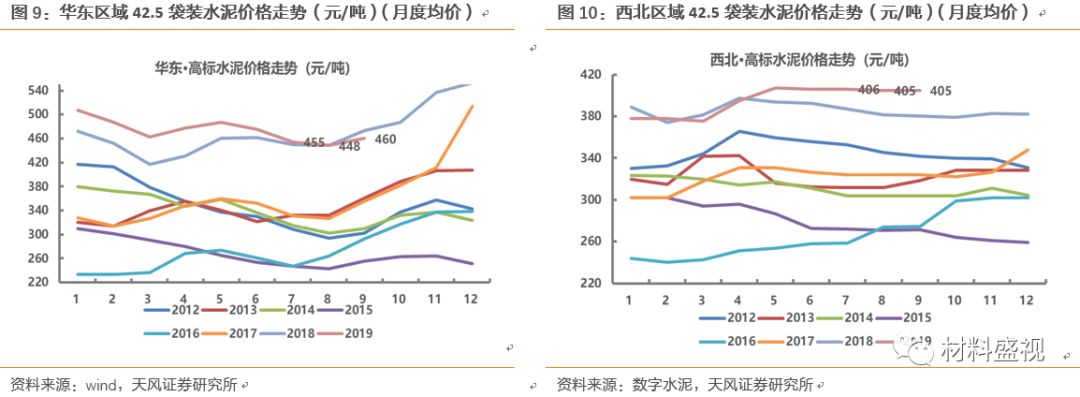

短期关注水泥普涨行情,建议弹性角度关注雨水负面影响较大的区域,

例如广东、湖南及江西,下游需求恢复与广西价格上调后,广东有望中秋节后迎来上涨行情,湖南长株潭公布第二次上调,累计执行幅度50-60元/吨,江西九江大部分企业上调执行20元/吨。此外,

水泥供给端有望边际收紧,秋季错峰与事件性停产影响出货节奏与供需关系,有望引起价格超预期变化。

具体看来,

(1)关注山西、山东、河南、河北秋季错峰计划执行,旺季停窑有望引起阶段性供应不足。(2)我们预计事件性停产停工仅带来阶段性需求下降,价格上调弥补销量缩减的可能性较大,停产前后期工程赶工需求集中,整体工程量并不因事件性停工而减少。下半年可能带来区域停产停工的事件包括:北京(国庆70周年活动,10月),武汉(军运会,10月18日-27日),上海(进博会,11月5日-10日)等。

冬季错峰生产执行力度有望维持,例如枣庄发布秋冬错峰生产方案,

全市水泥(含粉磨)错峰时间为2019年11月15日-2020年3月15日,跨度4个月。我们对今年水泥量价判断保持不变,行业整体需求大幅下跌可能性较小,盈利稳定性有望超预期。当前水泥板块基建端需求边际向好,旺季价格上涨利好企业盈利,建议继续重点关注海螺水泥、华新水泥、祁连山、冀东水泥、天山股份、上峰水泥。

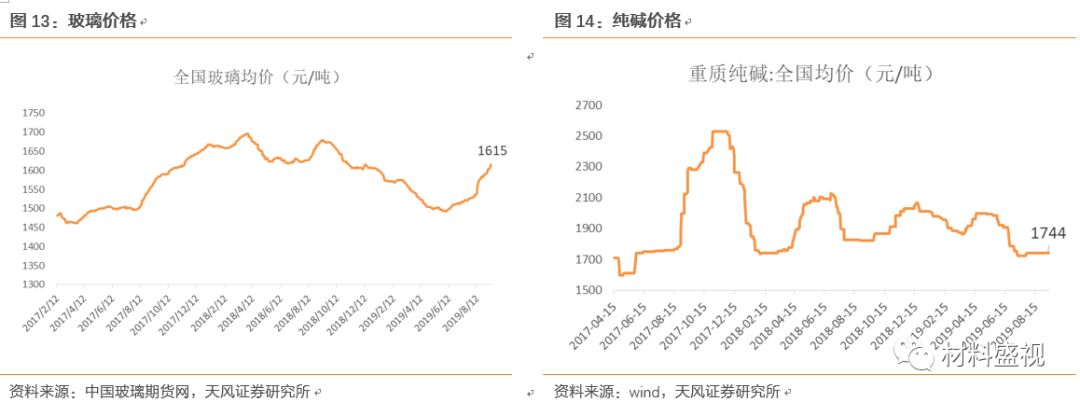

8月全国平板玻璃产量7898万重箱,同比上升5.1%,环比7月增速下降0.4个百分点;1-8月全国平板玻璃累计产量6亿1752万重箱,同比上升5.2%;需求方面,1-7月全国房屋竣工面积4.16亿平方米,同比下滑10.0%,环比下滑幅度减少1.3个百分点。

点评:

据中国玻璃期货网数据显示,19年8月末产能9.38亿重箱,产能同比下降0.2%。18年年初玻璃价格高,企业加快复产,导致玻璃产能恢复较多,因此整体产能基数在18年下半年逐渐走高,今年玻璃价格水平较低,企业复产意愿不强,叠加高基数影响,供给端继续呈现稳定收缩的态势。1-8月份全国玻璃产线共冷修了13条线,合计减少产能9100吨日熔量,符合我们之前对19年是冷修大年的判断;冷修复产14条,其中8月复产4条线,由于旺季来临,部分企业加快了复产节奏,新建产线2条,合计增加产能10750吨日熔量,整体看产能保持平稳状态。

虽然8月份复产4条线,但是微观需求开始有所起色,

首先是库存下降明显,自4月之后行业整体库存开始下降,8月末库存比4月末高点下降777万重箱,8月末存货同比增长27.1%,相比较4月末下降7个百分点

;其次看需求面,虽然竣工数据依旧保持同比下降,但是降幅开始收窄,符合我们前期对竣工数据的判断,而且玻璃是竣工的最前端需求,从库存的下降幅度来看也印证了需求不差,因此价格反弹明显,从4月末不到1500元/吨,增加到当前的1615元/吨,虽然整体库存比历史水平高,但是当前去库存态势良好,而且高库存情况主要出现在有色玻璃品种,普通白玻库存水平正常,因此不必过度担忧,玻璃价格涨势有望贯穿3季度。成本方面主要原料纯碱价格依旧在低位,短期来看,随着玻璃价格走高,企业的盈利情况有望继续改善。

8月玻璃价格延续7月涨势,

随着“金九银十”旺季到来,玻璃价格有望保持涨势,长期来看需求端的改善情况决定玻璃价格涨幅和延续性。竣工同比数据降幅继续收窄,继续看好后期竣工需求抬升。

消费建材:

竣工单月同比增长2.78%,关注产业链相关标的

1-8月房屋竣工面积累计同比下滑10.0%,降幅比前值继续收窄1.3个百分点,占比约70%的住宅竣工面积下滑9.6%,降幅比前值收窄0.9个百分点。1-8月房屋施工面积累计同比增长8.8%,比前值下降0.2个百分点,从月度累计增速角度看,当前较2015年以来的低速状态有明显改善,累计增速超过5%已经持续8个月。此外,1-8月建筑及装潢材料商品零售额同比增长3.5%,比前值提高0.4个百分点,15个品类中排名第11(前次为第10)。

我们看好施工向竣工传导,竣工同比增速已连续3个月改善,8月单月同比增长2.78%。

建筑及装潢材料零售增速持续低迷,与地产链融资压力以及C端模式不及B端景气有关,我们建议关注3个方面,

一是

品牌企业市占率有望加速提升,主要受益行业景气底部内生整合;

二是

地产精装与家装公司集采扩大趋势下,B端增速快于C端零售,关注B端占优标的以及B/C模式转换成本较低的标的;

三是

7月30日中共中央政治局会议提出“实施城镇老旧小区改造等补短板工程”,我国既有建筑面积大,旧改市场需求有望释放,优先关注涂料、防水、管材等需求增量。相关标的包括,防水龙头东方雨虹、瓷砖龙头帝欧家居、管材龙头伟星新材、石膏板龙头北新建材、涂料龙头三棵树、五金龙头坚朗五金等。

风险提示:

基建项目水泥用量不及预期,供给格局变动不及预期,天气变化不及预期。

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《天风建材|行业点评:基础设施增长具备潜力,房屋竣工回暖有迹可循

》

对外发布时间:2019年9月16日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

盛昌盛 SAC 执业证书编号:S1110517120002

李阳 SAC 执业证书编号:S1110519060001

联系人 时奕