芥蓝消失了四五天,把2020年的基金年报刷了一遍。

01

我发现基金经理对2021年的看法

大部分都是一致的。

比如说:

1.

2021年流动性会边际收紧,对A股的估值造成压力。A股上行的动力,会由流动性驱动,转由业绩驱动。

2.

目前A股整体估值偏高,上升空间有限,应降低2021年预期回报率。

3.

因为经济复苏和低基数效应,2021年非金融企业的盈利会大幅增长。

4.

根据金融政策的风向,从中长期来看,会有源源不断的资金流向A股,股市将会是未来最好的投资选择之一。

5.

从疫情这一年的表现来看,国内经济不仅承受住了重压,还彰显了各方面的强大。他们对中国的经济转型升级十分有信心,看好中国未来的经济发展,看好A股的未来。

不过呢,在对「2021年该买啥」这个问题上,经理们的分歧就大了。

有人说白马股好,有人说低估值好,有人说顺周期好,还有人说半导体最好……

公说公有理婆说婆有理,就看你们信谁说的了。

02

很多基金经理依然在聊安全边际。

实际上,我觉得对我们来说,

安全边际比收益率更重要。

曹名长的基金在2020年跑得不好,全年收益才17%,于是就有人喷他,你的投资策略到底能不能行啊?是不是过时了?

曹名长就回应说,他奉行的是

低估值价值投资策略

,这个策略的核心要素之一是「安全边际」,也就是说挑「低估值又业绩增长」的高性价比股票买。

从历史数据来看,这个策略是绝对有效的,因为从2000年至今21年,低估值指数是远远跑赢高估值指数的。

还比如大成新锐产业混合的韩创。

他认为2020年打着价值投资名义的抱团行情,就是在扯大旗。

这些抱团股前期的上涨还算合理,但涨到后期已经疯了,把未来五年、十年、甚至更长时间的现金流都折现到现在了。

绝大部分投资者

其实并不具备洞察未来五年、十年乃至更长时间公司发展情况的能力,因此那种把越来越长时间后的现金流折现回来的方法实际上充满了太多投资者自己不切实际的想象 。

本质上这并不是价值投资,而是披着价值投资外衣的趋势投资

,因为一个真正的价值投资者会非常注重考查

安全边际

,而不是仅仅依靠对未来的憧憬来投资。

03

「安全边际」这词我非常喜欢。

这个概念最早是格雷厄姆在《证券投资》这本书里提出来的,巴菲特、克拉曼……等人都有一套关于它的理论。

它是价值投资的核心要素之一。

我们都知道,所有商品都有两个价位,一个是价格(能卖多少钱),一个是价值(实际值多少钱),而价格围绕价值上下波动。

股票也是这样。

一个是二级市场交易价格,一个是价值(=现价+未来现金流折现价,其中,现价由业绩决定,未来现金流折现价由估值决定,而估值受流动性、市场情绪等影响)

当股价低于价值时,「价值-股价」的部分,就是安全边际。

就相当于,这个股票价值100块,但只卖60块,安全边际就是40块。

理论上说,安全边际越大,下跌概率越小,股价上涨空间越大,赚钱的概率就越多大。

所以在实际投资中,安全边际可以作为一个重要的参考标准。

问题在于,要如何计算出安全边际呢?

计算安全边际,其实也就是计算出股票的价值区间。

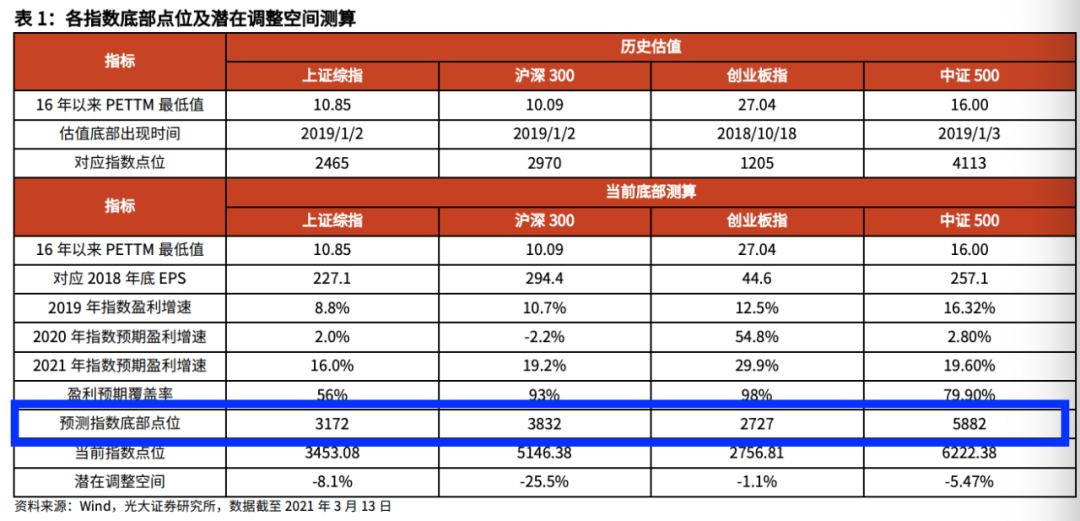

光大证券有两份报告,我觉得可以参考一下。

第一份报告:在业绩预期不变的情况下,它用历史上的极端估值计算,预测出价值区间的下限。

比如说,它用16年以来的最低PE值计算,预测了几个宽基指数的价值下限: