[ 导读 ]

万科泊寓与旭辉领寓国际

模式与产品研究

在政策红利支持和租赁市场潜在的巨大空间下,长租公寓市场受到各方青睐,不仅许多专注长租公寓领域的创业公司获得资本青睐,房地产企业、酒店集团、住房中介机构也纷纷入场。特别是今年,已有多家龙头房企明确表示将长租公寓作为集团重点战略方向之一。

目前房企介入长租公寓市场有四种模式,自持转做公寓、从乙方租赁业、买地自建和通过与政府旗下的人才公寓、廉租公寓等运营合作。这其中的代表有万科泊寓与旭辉领寓国际。

万科泊寓

万科进军长租公寓有其战略考量,除了盘活存量资产,还可以与销售业务进行联动、获取客户大数据等多重积极意义。

首先是改造自有项目内存量房源,并进行后期运营管理的模式,此外,万科接连拍了多块自持土地,未来也将以长租公寓对外租赁;其次是采用租金与房款可互相抵消的方式与房产销售业务产生联动,共享客户资源,进行联合营销,从而促进销售项目的去化;第三是帮助万科获取大量准确性高的客户信息,有利于打通房地产上下游资源,为其在社区增值服务上赢得赚钱的机会;另外,长租公寓成为布局新业务的重要战场,未来将给万科带来可观收入,同时为万科从开发商到城市配套服务商上起推进作用。

2016 年 5 月,万科整合旗下公寓品牌,正式推出了长租公寓业务的统一品牌「泊寓」,目前已开业超过 2 万间, 2017 年目标完成开办 10 万间。截至 2017 年上半年,万科泊寓已完成 21 个城市的布局,都是一线及二线核心城市,累计获取房间数超 7 万间,开业超 2 万间,规模领先于其他房企长租公寓品牌。

万科长租公寓发展历程

▷ 2015 年,万科年报显示,长租公寓领寓已经初步形成以万科驿为主、万科派、被窝公寓为辅的产品体系。

▷ 2016 年初,万科旗下部分城市公司的长租公寓相继开始了更名行动,各个公众号的 VI 设计趋于一致,口号为「城市青年家」。

▷ 2016 年 5 月,万科统一之前所有的长租公寓产品系,推出了长租公寓品牌「泊寓」。

▷ 2016 年底,万科泊寓共进入 18 个城市,已开业项目 44 个。

▷ 2017 年中,万科泊寓共进入 21 个一二线城市。

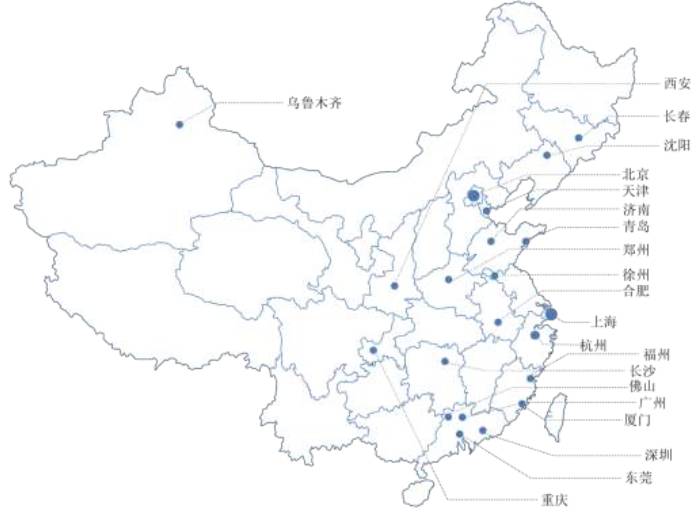

万科泊寓城市覆盖

资料来源:企业官方网站 克而瑞咨询制图

万科泊寓商业及运营模式

通过购置或租赁商办等物业,改造成青年公寓,租赁给年轻白领,赚取租金差和品牌溢价,采用轻重并举模式,轻重资产比例 55:45 。

重资产模式:通过收购获得物业产权或长期使用权,并负责装修改造及公寓运营管理。重资产项目甚至需要十几年、二十年实现盈利。泊寓拓展重资产的方式,主要是出于对资产增值的考虑,而且长租公寓的投资回报情况并不比写字楼差。

轻资产模式:即租赁方式,泊寓与项目持有方(或经营方)签订长期房屋租赁合同(一般超过 15 年),泊寓公司负责装修改造及公寓运营。目前整个行业的投资回报周期普遍较长,租赁的轻资产模式在 5-8 年左右,而万科则预计 5 年能够收回成本。

另外,从组织架构来看,万科泊寓为总部直属业务,有独立的且较为完善的组织架构。泊寓设立了产品研发中心,为中高端产品研发提供支持;建立了以门店店长为核心的门店负责制,完善扁平化的管理制度,并将组建专业化的品牌推广团队,将品牌和销售目标挂钩,建立完善的品牌+市场的联动制度和奖惩制度。

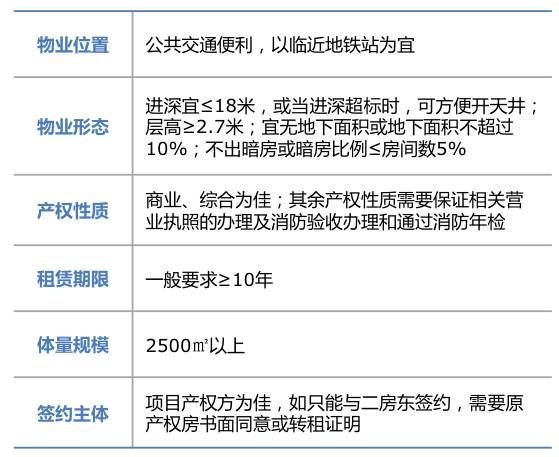

泊寓产品定位

泊寓的所有项目均需临近地铁,拥有便利的交通环境,客群定位为青年白领,租金根据地段、房型及面积大小不同。

泊寓物业选址条件

资料来源:企业官方网站 克而瑞咨询制图

万科泊寓的竞争优势

泊寓在资金房源、改造经验、品牌、服务口碑等方面优势明显:资金由集团筹集,本地的团队不需要担心资金问题,万科的自持物业还能保证大量房源。万科拥有成熟的开发链条,对硬件的改造与投入拥有先天优势。产业链内包括装修公司美好家和万链,装修成本控制较好。万科在房地产的龙头位置,可以为长租公寓品牌「泊寓」奠定强大的基础。另外,万科物业连续多年获得「中国物业服务百强企业第一名」,这将为泊寓的服务提供更多保障。

旭辉领寓国际

公寓是一个万亿级大市场,旭辉新二五战略目标需要有其它领域支撑未来三千亿的规模,长租公寓成为其重要发展的新业务。随着越来越多人选择租房,旭辉对未来的租金收入涨幅预期是年均 5%-6% ,长期的租金收入可观。另外,旭辉也有不少存量的自持物业,加上国家对招拍挂土地自持的限制,长租公寓将成为消化自持物业的首要选择。

领寓国际是旭辉的长租公寓品牌,半年的时间已实现快速发展,规模已达到 7000 间,五年目标为总规模达到 20 万间,进入行业前五,完成国际化布局并进行 IPO 上市。目前,旭辉领寓已布局北京、南京、无锡、苏州、上海、杭州、厦门、重庆、成都 9 座城市, 4 家位于上海的店面已经开始,另外,上海及重庆各有 1 家店即将开业。

领寓国际的商业模式

领寓国际目前主要通过与各方合作获取项目,轻重并举,自身项目较少,约占 30% ,这主要表现为以下几种:

自身存量资产:将旭辉地产的部分存量作为领寓的房源,或者未来可能拍到的租赁和自持地块;

与高校合作:旭辉已于华师大合作,建设教师公寓和留学生公寓;

与国企、政府合作:领寓国际采用 PPP 模式,与拥有持有用地的国企或者政府合作,领寓国际投资,然后共同分享收益;

对接外部资源:领寓国际除了与传统的开发商和中介外,还与协会商会、包括上下游、主包方、设计院合作。例如收益权合作,领寓国际拿融资 20 年收益权给到开发商;与资产方合作,项目公司包租,双方合作,未来利益一起分享。

领寓国际的产品线标准化

领寓国际专门设立客户研究部门,为三类目标客群提供不同的产品,服务全周期客户,未来与地产业务结合。产品实施标准化,把控项目前期风险节点。

领寓国际标准化产品线

资料来源:企业官方网站 克而瑞咨询制表

领寓国际的资金模式与盈利逻辑

领寓国际采用多渠道并举的资金模式,初期依靠自有资金,目前已打通外部渠道,尤其重视与政策性银行的合作,未来超过六成资金通过银行渠道获取。

领寓国际进入新项目时对现金流和利润有双重要求,不唯规模论,不盲目扩张。领寓国际项目通常签约年限为 15 年,内部要求 7 年以内回本, 10 年租约的项目 5 年内要求回本,回本要求包括集团运营成本在内的所有投资。在利润要求上,领寓国际会重点监测 GOP ,将装修成本等摊销到每一年,首年出租率有上升过程,可适当降低要求。

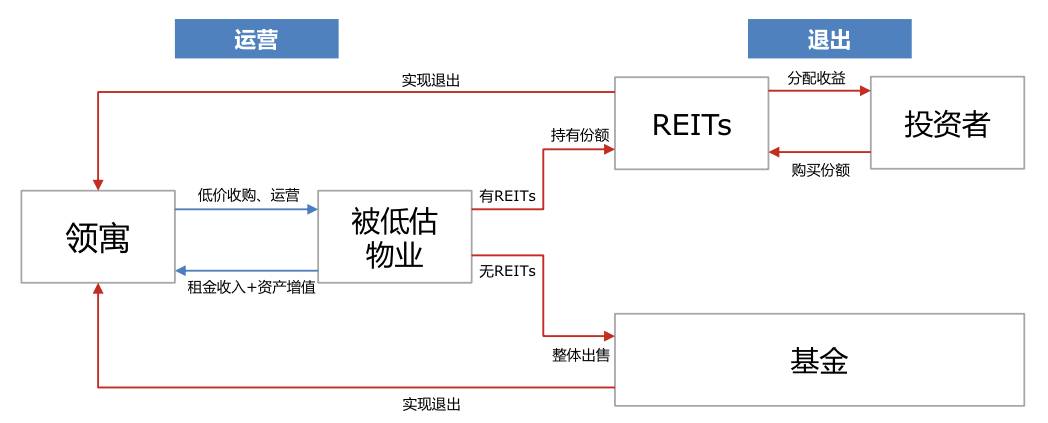

退出机制

领寓国际建立了明确的退出机制,通过 REITs 或基金模式实现退出,实现租金和物业增值收入。

领寓国际退出机制

资料来源:企业官方网站 克而瑞咨询制表

另外,从运营团队来看,领寓国际的团队主要由资深物业、地产包括酒店等资深人士组成,且人员学历背景较高,有效提升了公寓的运营能力。

领寓国际的竞争优势

旭辉地产资金和资源强大,且拥有一定的存量资产,日后企业拍到的租赁土地及自持土地大部分将以公寓形式推出。领域国际的运营团队来自于资深物业、地产包括酒店,这能有效提升公寓的运营,因此能够快速整合资源做大规模。在产品层面,可以做到低成本高品质,借鉴旭辉成熟的开发能力,确保公寓产品的品质,依托强大的供应链体系、降低成本,提高的开发速度。

目前,从客群上来说,旭辉领寓国际的覆盖更全面,战略性进入长租公寓的房企如万科、龙湖主要针对白领。

结语

在房企自营长租公寓方面,万科为最早在长租公寓领域试水的地产商,并且目前在规模、产品方面都已自成体系。旭辉虽为后进者,但发展速度很快,目前也形成了一定规模。

「泊寓」拥有万科集团的强力支持,各城市公司减少了发展业务的资金压力及房源问题,同时丰富的改造经验、强大的品牌知名度也将为其在长租公寓领域提供了扎实基础。而「领寓」借助旭辉地产的资金和资源优势快速扩张,在产品层面能够严控装修成本,同时拥有一定的高校及国企政府资源,对扩大品牌影响力有一定帮助。二者作为房企在长租公寓市场的两个代表,其示范效应与竞争之势将在长时间内并行。

丨 地产创新研究之「长租公寓」系列 丨

政策解读

1. 租售同权,这五类人最受益!

2. 政策暖风频吹,群雄纷起,长租公寓鹿死谁手?

3. 公寓对房地产开发商价值几何?

4. 地产人适合干长租公寓吗?

5. 怎么办?公寓的小船没准说翻就翻!

6. 风口之后,房地产创新业务发展大猜想

模式研究

1. 除了商业模式,蓝领公寓还有一项梦想实现模式

2. 预测2017年公寓走向?姐夫对长租公寓的八大猜想

3. 产品为王或许是当下长租公寓市场的突破口

4. 2016年公寓市场,让改变发生!

5. 世界是你们的,但你们属于长租公寓

6. 从美国经验看国内长租公寓发展模式

7. 图说 | 长租公寓ABS新玩法

8. 中国一线城市租金回报率1.5%,其实并不低

企业聚焦

1. 旭辉「房地产+」版图扩容,发力教育和长租公寓领域

2. 华住酒店集团再度出手,亿元级投资背后的逻辑

3. 95%出租率,这家公寓不仅获得58同城的投资,还与多家企业达成战略合作

4. WeWork 又推出共享公寓:WeLive

长租公寓监测月报

7月刊 5月刊 3月刊

微信公众号 克而瑞咨询 | 微信号 criczixun

合作及业务联系:[email protected]

欢迎转发