近期,各城投平台相继公布2022年报。本文将通过对2022年城投年报资产端、负债端、现金流量端的讨论,分析城投平台整体财务状况的变化,总结出了九大特征,以加深对2022年城投市场运行状况的了解。

一、资产规模向头部城投集中,城投整合效果显著。

2022年城投平台平均资产规模呈上升趋势,且头部城投平台比例逐年上升。从地区来看,江苏、浙江、四川和山东四省城投资产位列全国前四,均超10万亿元。随着全国融资平台的整合,除黑龙江省以外,其余省市均实现了城投资产规模正增长。

二、货币资金吃紧,出现负增长。

2022年货币资金规模实现10年来首次负增长,平均规模及占比均走低。从地区来看,江苏货币资金规模位列全国第一,增速最快的是宁夏回族自治区。全国各地城投的货币资金增速普遍为负。

三、土地市场下行背景下,城投被动拿地,存货增速由降转升。

土地市场下行背景下,城投存货增速逆跌转涨。究其原因, 2022年专项债发行提速、基建投资持续发力;土地市场下行,地方财政承压,政府回款较慢,存货结算放缓,在账规模扩大;政府托底土地市场,让城投平台参与土地竞拍。从地区来看,江苏、浙江两省城投存货规模位列全国前二,福建省增速最快。全国各地城投的存货规模增速普遍为正。

四、其他收益、营业外收入持续扩大,政府补贴增速或逆跌转涨。

2022年城投其他收益和营业外收入均上升,两者之和所表征的政府补贴力度增速扭转了2021年的下降趋势。从地区来看,此项指标浙江为全国第一,海南省增速最快。而此项指标增速除吉林、青海、湖北、天津、上海、黑龙江以外基本为正。

五、有息债务规模增速放缓,但占比走低。

2022年城投平台整体有息负债从543,964亿元增长至608,006亿元,整体有息负债同比增速从2021年的12.6%降低至11.8%,城投债务扩张速度继续放缓。分地区来看,江苏、浙江、四川省城投有息负债整体规模位列前三,分别为分别为9.11、7.09、5.86万亿元,河南省城投有息债务增速最快。全国省市城投有息负债规模普遍持续增长。

六、期限结构短期化,短期偿债压力加大。

2022年有息债务中短期债务的占比有所上升,短期有息债务规模逐年提高,同比增速有所缓减。分地区来看,短期债务占比最高的是天津市,短期债务增速最快的是宁夏。全国31省市城投短期有息负债普遍增长,仅上海、内蒙古、山西3地相比于2021年有所下降。

七、品类结构优化,债券、非标融资增速下降。

城投有息负债从直接融资向间接融资转移,银行贷款占比逆跌转涨。分地区来看,城投平台有息负债中银行贷款占比最高的地区是内蒙古自治区,增速最快的地区是福建省。全国各地城投的银行贷款数额普遍增长,仅黑龙江、青海、西藏3地较2021年有所下降。

八、投资现金流出增速由负转正,净额为正的平台占比走低。

分地区来看,江苏、浙江、四川省城投平台投资现金流出规模位列前三,投资现金流出增速最快的地区是福建省,全国各地城投的投资现金流出增速区域分化明显。

九、筹资现金流净额为正的平台占比走低,筹资难度加大。

分地区来看,城投筹资现金流出规模最高的是江苏省,增速最快的是河南省,全国各地城投的筹资现金流出增速普遍为正。

近期,各城投平台相继公布2022年报,2022年土地市场下行,地方财政承压,同时隐债监管趋严、融资政策收紧,这将如何影响城投平台的财报数据?本文将通过对2022年城投年报资产端、负债端、现金流量端的讨论,分析城投平台整体财务状况的变化,以加深对2022年城投市场运行状况的了解。

1.1 资产规模向头部城投集中,城投整合效果显著

城投整体资产规模持续扩大,向头部城投平台集中。

近年来,国家要求清理规范地方融资平台,城投平台整合趋势明显。在此基础上,

一方面,城投平台整体资产规模持续扩大

,2022年城投平台整体资产规模由2021年121.18万亿元增长至134.48亿元,同比增长10.97%。

另一方面,城投整体资产规模向头部城投集中

,资产规模300亿元以上的城投平台资产总规模均实现同比增长,而300亿元以下的则呈现同比下降。具体来看,2022年资产规模1000亿以上的城投平台资产总规模增长19.02%至65.91万亿元,500-1000亿的增长10.50%至29.08万亿元,300-500亿的增长8.38%至18.55万亿元,而100-300亿的下降5.46%至19.78万亿元,100亿以下的下降20.18%至1.17万亿元,反映出全城投资产规模向大城投平台倾斜。

随着城投整合深度增加,城投平均资产规模及占比呈上升趋势。

2022年单个城投平均规模559.63亿元,较2021年同比增长10.97%,增速自2021年起有所放缓。此外,大型城投平台个数占全部城投比例上升,2022年资产规模1000亿以上的城投平台占比增长1.75个百分点至11.78%,500-1000亿的增长1.79个百分点至17.60%,300-500亿的增长1.75个百分点至20.14%,而100-300亿的下降3.54个百分点至43.86%,100亿以下的下降1.75个百分点至6.62%。

从地区来看,江苏、浙江、四川和山东省城投资产规模位列全国前四,增速最快的是河南、福建两省。

2022年,江苏、浙江、四川和山东四省城投资产规模分别为20.07万亿元、14.98万亿元、11.82万亿元,10.42万亿元,均超过10万亿元,规模位于全国前列,其余省份规模不超6万亿元。增速方面,河南省城投资产规模同比增加23.45%,居全国各省之首,福建省同比增长速度22.62%尾随其后。

全国各地城投的资产规模增速基本为正,在10%水平波动。

随着全国融资平台的整合,各省城投平台资产规模增速较快。31个省市中,除黑龙江省以外,其余省市均实现了城投资产规模正增长。

货币资金规模实现负增长,平均规模及占比均走低。

2022年,在隐债化解背景下,融资政策收紧,监管趋于规范,全国城投平台整体货币资金规模出现10年来首次负增长,城投平台偿付压力大。2022年,城投平台整体货币资金规模7.75万亿元,较2021年下降6.74%。平均货币资金变化与整体货币资金类似,2022年城投平均货币资金规模由2021年34.58亿元下降到32.25亿元,城投平均货币资金在总资产中占比也延续2016年以来的下行趋势,由2021年6.86%下降至5.76%。

从地区来看,江苏货币资金规模位列全国第一,增速最快的是宁夏回族自治区。

2022年,江苏省货币资金12.98万亿元,位于全国第一,浙江、四川、山东省紧随其后,分别为9.50、7.71、5.48万亿元。剩余其他省市货币资金规模不到5万亿元,在融资政策收紧背景下,城投平台存在较大的偿付压力。增速方面,宁夏回族自治区城投货币资金同比增加22.24%,居全国各省之首,上海市、福建省分别同比增长18.49%、14.80%尾随其后。

全国各地城投的货币资金增速普遍为负。

除宁夏、上海、福建、新疆、云南、广东、河北、北京8省市增速为正、货币资金规模有所上升外,其余23省市增速均为负,货币资金储备较为紧张。

土地市场下行背景下,城投平台存货增速逆跌转涨。

2022年土地市场遇冷,全国土地出让收入持续下行,2022年月度土地出让收入同比下降,且在-20%左右的增速下大幅下滑。城投财报中的“存货”科目主要包括开发成本、拟开发土地、工程施工、开发产品、库存商品等,反应了城投平台开发土地的价值和规模。但在此背景下,2022年城投平台存货增速却由降转升,同比增速由2021年10.22%提高1.41个百分点至11.63%。

究其原因

,我们认为,

第一

,城投企业承担了大量的基础设施建设、土地整理、保障房建设等业务,这些业务的成本多计入存货科目,2022年受专项债发行提速、基建投资持续发力等因素的推动,存货规模不断增加。

第二

,存货在账规模受其结转速度的影响,城投平台存货结转是指将存货科目中的建设成本转入固定资产或其他科目,反映了城投企业的项目建设进度和政府回款状况。2022年政府由于土地市场下行,地方财政承压,政府回款较慢,致使存货结算速度放缓,在账规模加速扩大。

第三

,土地景气度2022年持续下行,政府出于托底土地市场的考虑,让城投平台参与土地竞拍,以保持土地市场的稳定和活跃,助推城投平台存货规模的提升。

城投平台平均存货规模持续上升,平均存货占比由跌转升。

城投平均存货规模变化与整体存货规模相符,2022年城投平台平均存货规模由143.44亿元增至160.13亿元,平均存货占比由28.44%升至28.61%,扭转了2020年以来的下跌态势。

从地区来看,江苏、浙江两省城投存货规模位列全国前二,增速最快的是福建省。

2022年,江苏、浙江省城投存货规模分别为6.79万亿元、6.08万亿元,规模位于全国前二,其余省份规模不超3万亿元。增速方面,福建省城投存货规模同比增加44.97%,一骑绝尘居全国各省之首,除福建、广东外,其余省市增速均在20%以下。

全国各地城投的存货规模增速普遍为正,在10%水平波动。

31个省市中,除辽宁、云南、贵州、新疆、宁夏、吉林6省市以外,其余省市均实现了城投存货规模正增长。

1.4 其他收益、营业外收入持续扩大,政府补贴增速或逆跌转涨

城投平台“其他收益”与“营业外收入”科目以政府补助为主。财政部于2017年5月修订印发的《企业会计准则第16号——政府补助》第十一条规定,与企业日常活动相关的政府补助,应当按照经济业务实质,计入其他收益或冲减相关成本费用;与企业日常活动无关的政府补助,应当计入营业外收支。因此,我们将城投报表中“其他收益”科目与“营业外收入”科目之和近似表征政府补贴力度,以此来考察政府对城投平台支持力度的大小。

其他收益、营业外收入持续扩大,政府补贴力度增速或逆跌转升。

2022年,城投平台其他收益规模和营业外收入规模均上升,2022年城投平台整体其他收益规模达7,109.20亿元,较上年同期增长17.39%;营业外收入规模达1073.41亿元,较上年同期增长9.63%。2022年其他收益与营业外收入之和为8,182.61亿元,增速逆跌转升,2022同比增速16.31%,较2021年9.51%增长6.81个百分点,扭转了2021年的下降趋势。政府补贴力度增速逆跌转升反映出在政府专项债发行提速、基建投资持续发力的背景下,城投平台与政府关系加深,城投平台的政府支持力度较大。

其他收益和营业外收入占比升高,平均政府补贴力度持续扩大,占比维持在0.6%左右。

与城投平台整体政府补贴力度变化类似,2022年城投平台平均政府补贴力度持续扩大,由2021年2.93亿元增长至3.41亿元,同比上升16.31%。近10年政府补贴规模占总资产比例变化较小,整体维持在0.6%左右,2022年平均政府补贴力度占比0.61%,较2021年0.58%上升了0.03个百分点。

从地区来看,浙江省城投其他收益和营业外收入占比位列全国第一,增速最快的是海南省。

2022年,浙江省城投其他收益和营业外收入规模最大为1240.64亿元,位列第二的江苏省为1178.21亿元,其余省份均不超1千亿元。增速方面,海南省其他收益和营业外收入规模力度同比增加547.12%,居全国各省之首。究其原因,一方面海南省经济总量较小,2021年政府补贴基数较低;另一方面2022年海南省政府加大对重点园区项目的财政支持力度,提高了对城投平台的补助规模。

全国各地城投的其他收益和营业外收入规模增速除吉林、青海、湖北、天津、上海、黑龙江6省市以外基本为正。

31个省市中,除吉林、青海、湖北、天津、上海、黑龙江6省市以外,其余25省市均实现了政府补贴力度正增长。2022年,黑龙江其他收益和营业外收入规模降幅全国最大,较上年同期降低25.38%。

2.1 有息债务规模持续扩大,但占比走低、增速放缓

城投平台有息负债规模占整体负债规模的比例降低。

在隐债监管趋严、融资政策趋紧的背景下,2022年负债总额中有息负债的比例从75.36%下降至74.98%,延续2021年的下降态势,初步体现了债务结构的管控成效。

城投平台有息负债持续扩大,但同比增速有所放缓。

2022年城投平台整体有息负债从543,964亿元增长至608,006亿元,整体有息负债同比增速从2021年的12.61%降低至11.77%。近年来,中央和各地政府通过“红橙黄绿”发债政策,对不同风险等级的城投平台实施差别化的发债限制,控制有息债务的增量,以此来管控管控城投债务率和有息负债增速,2022年城投有息负债数据体现了政策管控效果。但边际增速的放缓难以抵消整体有息债务水平高企的压力,各地政府仍然需要进一步推进化债工作。

单个城投平均有息负债与整体负债走势类似,在数量上继续增长,但同比增速持续降低。

2022年每家城投平均负担253.02亿元有息负债,同比增长11.77%,相比2021年的12.61%有所放缓,但从长期来看,城投平均有息负债水平仍处于增长区间,城投仍面临较大的存量债务化解压力。

分地区来看,江苏、浙江、四川省城投有息负债整体规模位列前三,河南省城投有息债务增速最快。

2022年,江苏、浙江、四川省城投有息负债分别为9.11万亿元、7.09万亿元、5.86万亿元,规模位于全国前列。其余各省城投有息负债总额大多不超过2.5万亿元。增速方面,河南省城投有息负债同比增加27.27%,居全国各省首位,福建、广东、浙江省城投有息负债同比增长速度尾随其后,分别为23.99%、17.85%、17.80%。

全国省市城投有息负债规模普遍持续增长。

31省市中仅天津、黑龙江、西藏3地同比增速为负,其余28地城投有息负债规模均有不同程度的增长。

城投平均有息债务中短期债务的占比有所上升,短期偿债压力加大。

2022年各地城投短期有息债务平均为61.47亿元,比2021年增长9.79亿元,短债占比从2021年的22.83%提升至24.29%。受城投舆情及市场信用风险偏好的影响,城投负债期限呈现缩短趋势。就城投平均负债来看,短债占全部有息债务的比例自2016年来已经连续6年上升,从16.47%提升至24.29%,短期偿还能力隐忧凸显,应当持续关注。

短期有息债务规模逐年提高,同比增速有所缓减。

短期有息债务的规模持续增长,在2012年到2022年的十年间,规模从16,581亿元增长至147,710亿元;同比增速波动较大,但是均维持在10%以上的水平,近年来同比增速呈下降趋势,2022同比增速为18.94%,较2021年下降1.22个百分点,下降幅度平缓,但整体增速仍较高,短期内增长趋势似乎难以放缓。

分地区来看,城投平台有息负债中短期债务占比最高的是天津市,短期债务增速最快的是宁夏回族自治区。

2022年天津市城投平台有息负债中短期债务占比达40.47%,紧随其后的是江苏、宁夏,均超过30%。甘肃、内蒙古城投短债占有息负债的比例较低,均不超过10%;宁夏城投短期有息债务同比增长最快,较2021年增长90.41%。海南、黑龙江城投短期有息债务同比增长速度分列二、三名,分别为48.04%和39.97%。

全国31省市城投短期有息负债普遍增长,仅上海、内蒙古、山西3地相比于2021年有所下降。

在短债同比增长的省市中,仅有贵州、青海、西藏、甘肃、北京5地的增长速度为个位数,其余23省市城投短期有息负债同比增速均超过10%,短期偿债压力已逐渐蔓延至全国。

为进一步观察城投有息负债的品类结构,我们将有息负债进一步划分为银行贷款、债券融资和非标融资。银行贷款方面,通过加总短期借款、长期借款近似银行贷款规模;债券融资方面,以应付债券近似债券融资规模;非标融资方面,将有息负债规模扣除银行贷款、债券融资之和的部分近似于非标融资规模。

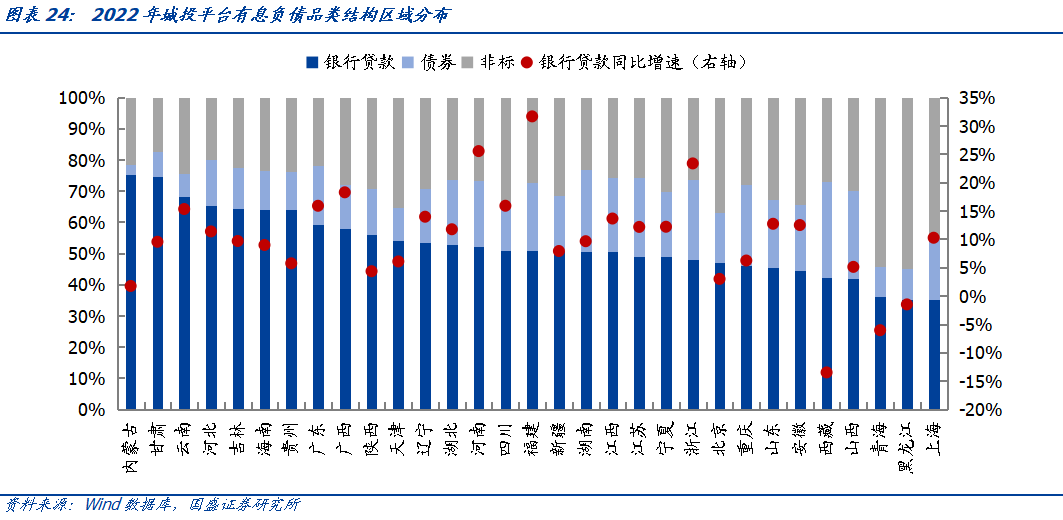

城投有息负债从直接融资向间接融资转移,银行贷款占比逆跌转涨。

2022年城投有息债务中,银行贷款、非标占总债务的比例提高,债券的比例有所下降。具体来看,2022年银行贷款的占总债务的比例是51.26%,较上一年提高0.77个百分点,扭转了2018-2021年的下降趋势。债券的占比为20.32%,较2021年下降了1.23个百分点;非标的占比为28.42%,较2021年上升了0.47个百分点。从整体的趋势来看,城投债务主要以银行贷款为主,占比在早些年有所下降,目前稳定在五成左右,且有上升趋势;债券占比近10年整体呈上升趋势,目前约占二成,但2022年受债券融资政策趋严的影响下占比有所下降;受其他融资渠道受限、融资环境较弱的影响,非标近10年整体呈上升趋势,目前约占三成。

城投平台有息债务中各品类增速整体波动较大,债券、非标融资增速下降。

2022年由于央行对加大对信贷支持力度,银行信贷有所放宽,叠加债券、非标融资监管趋严,城投直接融资渠道受限。2022年银行贷款的规模同比增长13.47%,较2021年增加5.2个百分点,增速明显提高。相对应的,债券和非标的规模增速下降,2022年同比增长分别是5.38%和 13.64%,增速分别下降了14.95和1.64个百分点。

分地区来看,城投平台有息负债中银行贷款占比最高的地区是内蒙古自治区,增速最快的地区是福建省。

内蒙古自治区城投平台有息负债中银行贷款比重达到75.34%。甘肃省紧随其后,银行贷款的占比为74.50%。上海市城投平台的银行贷款占比最低,仅为35.02%。福建省城投银行贷款增长最快,同比增速达31.60%。随后为河南、浙江,同比增速分别为25.49%、23.31%。

全国各地城投的银行贷款数额普遍增长,仅黑龙江、青海、西藏3地较2021年有所下降。

在银行贷款同比增长的省市中,除海南、新疆、重庆、天津、贵州、山西、陕西、北京、内蒙古9地外,其余19地城投有息负债中银行贷款的增速均超过9%,整体增长态势明显。

城投平台融资政策对城投平台投融资规模和方向具有直接影响,从而作用到城投财报中的“投资活动现金流”和“筹资活动现金流”科目。因此在现金流量端,我们主要关注投资活动和筹资活动现金流状况。

3.1 投资现金流出增速由负转正,净额为正的平台占比走低

在城投平台投资活动产生的现金流量中,“投资活动现金流入”

主要包括收回投资收到的现金、取得投资收益收到的现金和处置固定资产、无形资产和其他长期资产收回的现金净额。

“投资活动现金流出”主要包括购建固定资产、无形资产和其他长期资产支付的现金和投资支付的现金。

“投资活动产生的现金流量净额”

指的是城投平台进行投资活动所产生的现金流入和流出的差额,城投平台的投资活动现金流净额为负,说明城投平台在扩大投资规模,增加未来的收入和利润潜力;

而为正,则说明城投平台在收回或处置原有的投资项目,增加当期的现金流入。

数据显示,大多数城投平台投资活动现金流量呈净流出状态。

城投平台投资现金流出增速由负转正,投资现金流净额正增长的平台占比走低。

2022年城投平台整体投资现金流出规模由2021年的83,930亿元增长至88,303亿元,投资流出规模持续扩大,同比增速也由负转正,由-3.10%增长至5.21%。此外,2022年投资现金流净额为正的城投平台占总城投平台的比例呈下降趋势,从2018年至2022年,投资净流量为正的占比由16.56%持续下降到11.07%,反映出近年来城投平台不断扩大投资规模,致使投资支出大于投资收入,投资活动现金流出大于现金流入。

分地区来看,江苏、浙江、四川省城投平台投资现金流出规模位列前三,投资现金流出增速最快的地区是福建省。

2022年,江苏、浙江、四川省城投投资现金流出规模分别为1.11万亿元、1.03万亿元、0.95万亿元,规模位于全国前列。其余各省投资现金流出规模大多不超过0.5万亿元。增速方面,福建省城投投资现金流出规模同比增加39.54%,居全国各省首位,吉林、河南省同比增长速度尾随其后,分别为32.32%、30.01%。

全国各地城投的投资现金流出增速区域分化明显。

31个省市中,青海、西藏、甘肃、黑龙江、山西、海南、新疆、广西、天津、上海、北京、江苏、内蒙古、陕西14个省市同比增速为负,福建、吉林、河南、辽宁、宁夏、广东、安徽、湖北、贵州、河北、浙江、重庆、云南、江西、四川、湖南、山东17个省市同比增速为正。

3.2

筹资现金流净额为正的平台占比走低,筹资难度加大

在城投平台筹资活动产生的现金流量中,“筹资活动现金流入” 主要包括吸收筹资、发行债券所收到的现金及政府补助、贴息、奖励等,反映了城投平台的再融资能力和政府支持力度。“筹资活动现金流出”主要包括为了偿还债务或者分配利润而支付的现金,反映了城投平台的债务负担和利润分配情况。“筹资活动产生的现金流量净额” 指的是城投平台进行筹资活动所产生的现金流入和流出的差额,城投平台的筹资活动现金流净额为正,说明城投平台扩大融资规模,使得当期从外部融资渠道获取的现金多于支付的现金;而为负,则说明城投平台进行了大规模的债务偿还或者股利分配,使得当期从外部融资渠道获取的现金少于支付的现金。数据显示,大多数城投平台筹资活动现金流量呈净流入状态。

城投平台筹资现金流出规模稳定增长,筹资现金流净额为正的平台占比走低。

2022年城投平台整体筹资现金流出规模由2021年的199,753亿元增长至219,923亿元,筹资流出规模持续扩大,近两年同比增速维持在10%左右。此外,2022年筹资现金流净额为正的城投平台占总城投平台的比例由2021年71.16%下降到67.42%,体现出隐债监管趋严、融资政策收紧的背景下,城投平台筹资难度加大。

分地区来看,城投筹资现金流出规模最高的是江苏省,增速最快的是河南省。

2022年,江苏、浙江、山东省城投筹资现金流出规模分别为4.70万亿元、2.62万亿元、1.89万亿元,规模位于全国前列,其余各省筹资现金流出规模大多不超过1万亿元。增速方面,河南省城投筹资现金流出规模同比增加30.57%,居全国各省首位,湖南、四川省同比增长速度尾随其后,分别为27.15%、22.78%。

与投资现金流出不同,全国各地城投的筹资现金流出增速普遍为正。

3

1个省市中,河南、湖南、四川、湖北、上海等21个省市同比增速为正,吉林、宁夏、黑龙江、天津、内蒙古、贵州、海南、青海、广西、辽宁10个省市同比增速为负,在增速为负的省市中,除天津市外,基本为经济欠发达地区。