作者:张岸元(东兴证券首席经济学家、凤凰财经研究院特约经济学家、首席经济学家论坛理事)

我对中国经济下一个十年并不担心。关于中国经济的主要潜在风险因素都已经被观察到,彻底排雷虽办不到(也无必要),但凡事预则立、不预才废,只要采取适当措施消化克制,可以避免系统性危机的爆发。未来十年,全球经济格局仍处于渐变过程中,世界经济会经历一个完整的上行下行周期;中国经济自身的增长动力机制和需求结构不会发生太大变化,依旧凭借庞大的惯性运行;进入高水收入国家行列是大概率事件,与此同时,经济增速也会再下台阶,回落到发达经济体的较高水平。

我不相信当前需要大干快上重新把增长率拉起来。如果认为稍显温吞的经济局面不能匹配恢弘的新时代,则需在防风险和稳增长之间寻找新的路径,围绕财政政策货币政策领域实现有价值的突破。

一、增长状况及所达到的水平

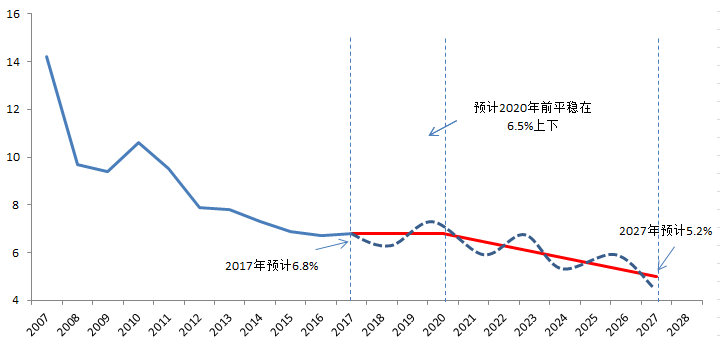

——增速下行是基本趋势。中国是全球第二大经济体,宏观总量数据是十几亿人经济活动的加总,除非遭遇特别大的危机冲击,惯性或者说韧性,是中国经济运行符合的“牛顿第一定律”。2007年到去年,在不到十年时间内,中国GDP季度增速从巅峰时期的14.4%下降至不到7%,中长期一定会继续向发达经济体的均衡水平回归。这是经济规律,无所谓好还是坏。

1961年至1973年,日本GDP年均增速为12%;1973年至1991年,回落至4.1%。1961年至1991年,韩国GDP年均增速为9.6%;1997年至2016年回落至4.9%。“十三五”剩下三年,中国经济可能依然可以维持6.5%左右的增速,但“十四五”往后,大概率要滑向5%左右。这一过程中,短期运行确实存在周期,但这些周期是中长期下行趋势基础上叠加的波动,并不改变趋势自身。

图一:2007到2027年中国经济增长表现和预测

数据来源:国家统计局;制图:东兴证券研究所

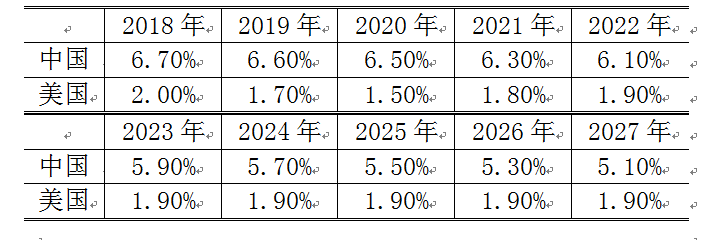

——能够跨越中等收入陷阱。按世行口径,2016年,中美GDP分别为9.5万亿美元、16.9万亿美元(2010年不变价)。到2027年,不考虑汇率、通胀等因素,按照下表增长率外推,中国GDP规模将达18.1万亿美元,约占美国GDP的87.5%(20.7万亿美元)。

表一:中美未来十年经济增长率预测

注:中国预测增速来自东兴证券宏观团队,美国预测数据来自美国国会预算局(CBO)。

从人均水平看,2016年我国人均GDP8123美元,人均GNI为8260美元。2027年,中国人均GDP将达到约13000美元,对应人均GNI将超过世行高收入国家标准的12736美元。这一水平距离2016年美国人均GNI的56180美元、日本人均GNI的38000美元,仍有相当大差距,中国的后发优势依然存在。

二、生产要素供给

劳动力供给总体稳定。

人口是影响长期经济增长最为重要的变量,而人口红利消失是国内外看空中国经济的主要理由。但在未来十年,情况并非如此。2018到2027年,中国人口总规模依然处于上行通道。按照世行预测,人口总规模将从13.8亿小幅上升至14.1亿;适龄劳动力人口(15至64岁)将从9.96亿小幅下降至9.75亿;劳动参与率稳定在70.4%左右,继续大幅超过其他经济体。2015年,中国劳动年龄人口受教育年限为10.2年,根据《国家人口发展规划(2016—2030年)》,2030年该年限将提升至11.8年,劳动力素质的改善,可在一定程度上抵补劳动力数量下降的影响。

资本投入仍有很大潜力。

与此前几十年相比,中国在生产要素领域最为显著的变化,是彻底摆脱了资本的约束;大量资本四处寻找有利可图的项目,而不是大量有利可图的项目等待资本的投入。资本存量方面,目前,我国存量资本对GDP的比重约为266%,美国约为130%。中国的存量资本中,基础设施占据相当大比重,这将为国内增长活动提供强有力的支撑。

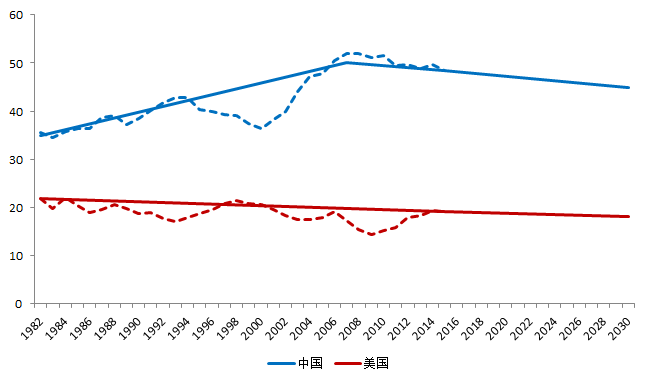

图二:中美储蓄率表现和预测

数据来源:Wind;制图:东兴证券研究所

流量资本投入方面,资本供给能力取决于储蓄率变化。2007年,中国储蓄率达到峰值,接近52%,此后十年缓慢下行近4个百分点。未来十年,伴随中国劳动力人口规模小幅下降,储蓄率平缓下行概率较大。近年来,美国储蓄率有上升趋势,但中长期将保持稳定。到2027年,即便中国储蓄率下降到40%,也大幅高于美国同期水平。

技术的影响部分体现为替代效应而非总量扩张。

与流行观点不同,我们认为技术创新和产业化,对中国经济总量的影响可能相对平庸。未来十年内,技术自身难以出现划时代的突破,蒸汽机、内燃机、计算机、互联网级别的技术革命不大会出现。现有发现、技术手段在一些产业融合发展是主旋律,这就意味着,新技术产业化对增长的影响,可能部分表现为替代效应,而非收入效应,技术对经济总量扩张的贡献多有折扣。

过去十年,中国蓬勃发展的网购,替代了类似规模的百货零售业;零售业青年女性就业岗位,被快递业青年男性就业岗位大量替代。未来十年,类似场景会重现。新能源汽车势必不断替代内燃机汽车,但电动机的产业链条短于内燃机,汽车动力源的转换,对经济增长的贡献可能为负。再如,新一代显示面板不断替代原有面板,但画面质量持续、有限的改进,并不能有效纳入GDP统计。

三、需求增长前景

城镇化继续创造大量投资需求。

截至2016年底,我国常住人口城镇化率为57.4%,户籍人口城镇化率41.2%,远低于发达国家80%的平均水平。根据《国家人口发展规划(2016—2030年)》,我国预计在2030年实现常住人口城镇化率70%。而按照世行预测,未来十年,中国每年人口城镇化年均增长率为0.85%,到2027年,我国人口城镇化率为66.85%。

未来十年,中国农村可能向城镇转移1.5亿人口。

“瑷珲-腾冲线”依然发挥作用,人口将持续向沿江、沿海、沿铁路线地区聚集;京津冀、长三角和珠三角仍是人口迁移的重点地区,经济中心城市和省会城市则是人口流入的主要目的地。这意味着传统的城镇化创造需求机制至少还有十年生命力。

中国城市普遍采取中心城区高密度发展模式,这将产生两个意想不到的结果。一是城市中心土地投资密度更大,基础设施建设需求更为复杂多样,如,未来五年,全球80%的城市轨道交通在建项目都在中国,越来越多人口超过400万的中国二线城市地铁开始成网运行。二是地理空间的集约使用叠加互联网,催生出新的业态,许多在发达国家低密度城镇化条件下不具有经济性的行业,如各类共享等,意外获得发展机会。