去年冬天,蓝莓酱连续发布了三篇保险评测报告:

上周父亲节,蓝莓评测的几个群里和微信后台一下子炸了锅,300多条消息,小伙伴们纷纷要求我们来一期

“50岁以上医疗保险评测”

,给爸爸妈妈的健康保驾护航。

图:北京协和医院排队挂号的人龙

说到健康问题,很多人未免心情有点沉重。爸爸妈妈年纪大了,难免各种毛病主动找上门来,小灾小病还好说,万一得了什么大病重疾,抛开治疗费用不说,

现在医疗资源这么紧张、专家号也很难排,

怎么才能保证爸妈能得到最好的治疗呢?

前段时间,蓝莓酱的姥爷不小心摔了一跤,髋骨骨折,折腾了一圈,在医院等床位就等了四天,刚从手术室出来的病人都只能睡走廊,一眼望去,冷冰冰的支架密密麻麻……

图:热门医院热门科室现状

图:热门医院热门科室现状

于是,蓝莓酱便联系了保险达人,开始着手研究市面上各种医疗险。

把普通医疗险、海外医疗险、高端医疗险翻了个底朝天,就连我们身边最普通的社会医疗保险

(俗称社保)都仔仔细细研究了一遍。

这些保险之间到底有什么区别,

对于爸妈来讲,

哪种保险最适合,哪个产品又是最好的选择,

种种疑虑,想必也是不少人关心的问题!这一篇50岁以上老人医疗保险评测,将刨根问底,彻底帮助小伙伴们解决疑惑,希望可以帮助到大家。首先,在评测结果公布之前,我们先和大家分享各种医疗保险的区别。

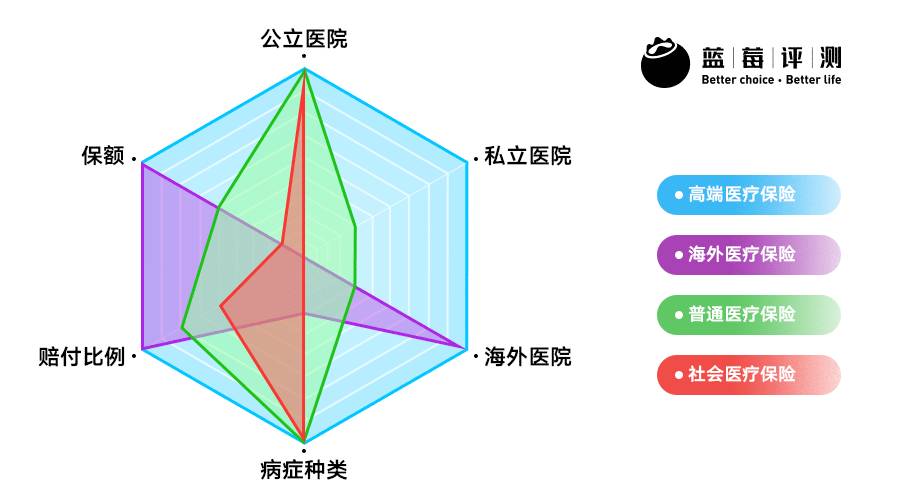

各种医疗保险的区别

图:各类医疗保险综合表现图

1. 社会医疗保险(社保)

保费:

500元以下/年

包含医院:★★☆☆☆

病症种类:★★★★★

赔付比例:★★☆☆☆

年度保额:★☆☆☆☆

图:我国社会保障卡

对大部分人来说,企业都已经给上了一份社保,哪怕退休了,爸妈也可以有一份作为最基本的医疗保障。社保涵盖公立医院,年门诊报销额度为2万元,住院报销额度为30万元,可以按照70%-97%的比例报销社保目录范围内,且超过起付线的费用。

起付线

起付线是指在一年内,被保险人需要自行承担的费用,超出部分再由社会医疗保险进行报销。

以北京地区社会医疗保险为例:

城镇在职员工门诊与住院起付线分别是1800元和1300元。也就是说,当被保险人一年内在公立医院门诊支出超过1800元,或住院超过1300元,社保才开始报销超出部分。

虽然社保制度在不断改善,

但依然存在

报销额度有限、

部分药品、器材不能报销的问题。

例

如,

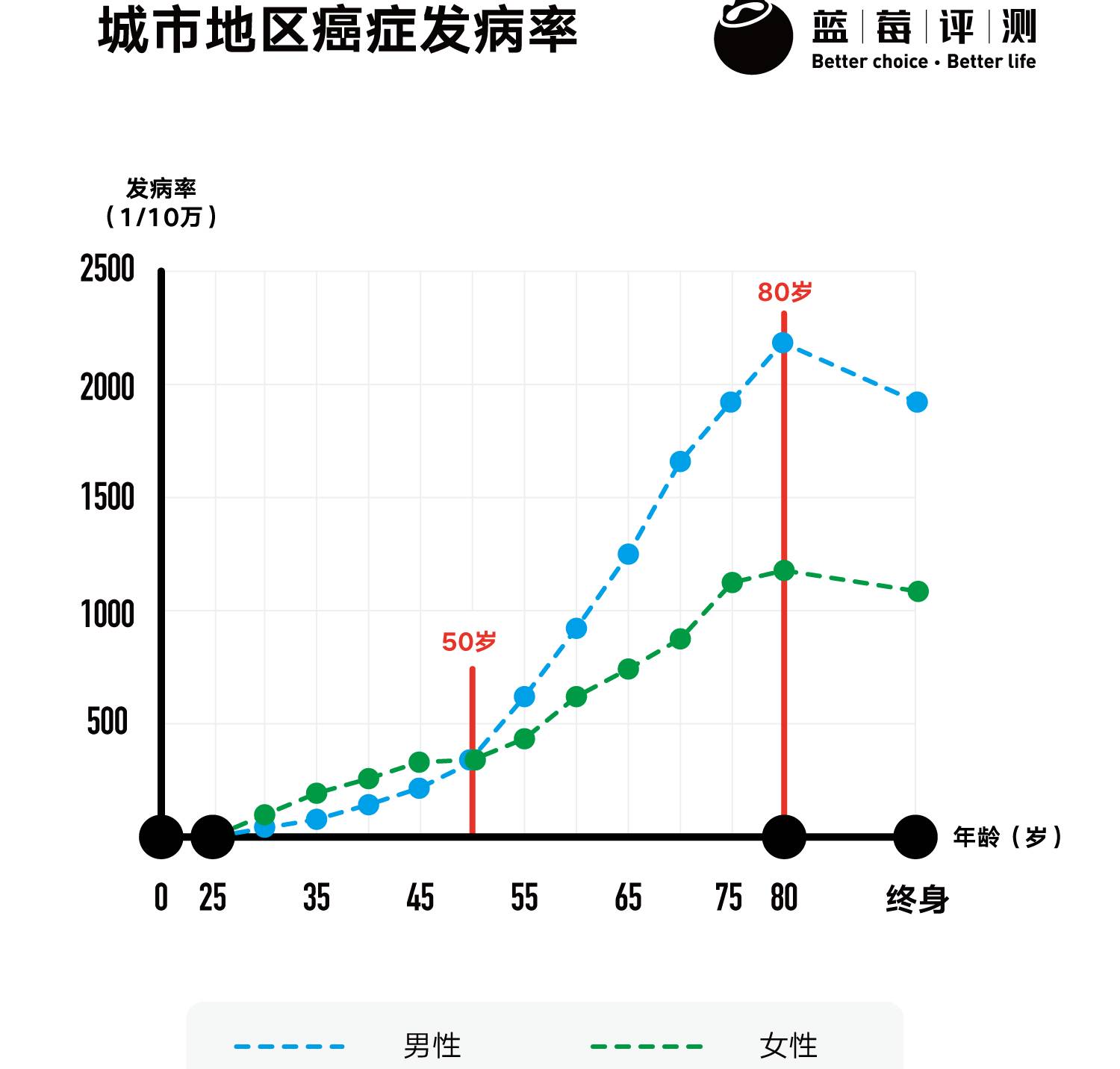

对于女性恶性肿瘤发病率最高的乳腺癌来讲(50-54岁为发病率峰值),在治疗过程中如果使用靶向药,

每年治疗费用约20万左右,但在大部分地区这类治疗不属于社保报销范围。

因此,如果爸妈患上大病、重疾,对于动辄几十万的治疗费,

社保可承担的十分有限。

2. 普通医疗保险

保费:400-2000元/年

包含医院:★★☆☆☆

病症种类:★★★★★

赔付比例:★★★☆☆

年度保额:★★★☆☆

普通医疗险突破了社保的报销范围。相较社保可报销的药品更多,可报销的治疗手段更为广

泛,

保额也相对较高,可以达到百万级别的保障。

同时保费相对低廉,每年在400元至2000元之间,医院范围涵盖公立医院,如果爸妈有社保,也可以添加一份普通医疗险作为社保的补充。

3. 海外医疗保险

保费:2000-5000元以下/年

包含医院:★☆☆☆☆

病症种类:★☆☆☆☆

赔付比例:★★★★★

年度保额:★★★★★

海外医疗险的保障范围大多专注于如癌症等重大疾病的治疗。保费每年在2000-5000元之间,保额从300万到1200万。这类产品与普通医疗保险一样,也可以作为社会医疗保险的补充。在爸妈不幸罹患重症时,

可以获得全球最好的医疗资源。

图:海外医疗

4. 高端医疗保险

保费:10000元以上/年

包含医院:★★★★★

病症种类:★★★★★

赔付比例:★★★★★

年度保额:★★★★★

所谓“高端”,这类医疗保险可以为爸妈提供最为全面的保障,

保障范围可以理解为“大于社会医疗保险、普通医疗保险、海外医疗保险的总和”。

图:北京协和医院国际医疗部

选择高端医疗险,不仅避免了公立医院人多、专家号难挂,就诊体验差等问题,还具有高保障、体验好、理赔方便、就医资源好的优势。

除了私立医院、昂贵医院和公立医院国际部特需部外,还可以提供海外就医的服务,不用担心医疗资源问题。

本期评测,我们针对不同需求,分别对

普通医疗险、海外医疗险、高端医疗险

产品进行了评测,选出了每类保险的冠军产品。

1.普通医疗险

泰康住院保白金版+安联臻爱住院保的

保险

组合

2.海外医疗险

永安MSH海外重疾医疗险

3.高端医疗险

安盛天平卓越精英住院计划、安联康睿寰球卓越住院计划、MSH万欣和欣享人生计划

普通医疗保险

普通医疗险作为社保的补充,突破了社保报销范围,不限制进口药品与器材,保障范围覆盖门诊、住院、手术等。

保额几万至几百万,保费每年几百到几千元不等。

但需要注意的是,

普通医疗险依然存在与“社会医疗保险(社保)1800元起付线”类似的免赔额。

尤其很多保额百万的普通医疗险的免赔额都设定在10000元,而一些较低免赔额的保险,10000元的保额又达不到够用的水平。

免赔额

免赔额与社保起付线类似,是指保险报销时,只报销被保人免赔额以上的支出。如果被保人同时享有社会医疗保险,则最终赔付还要减去社保赔付部分,即:

本期评测,我们从众多百万医疗产品中,挑选了最热门的五款进行对比,

分别是众安在线尊享e生2017版、平安e生保2017版、安联臻爱住院保、永安乐健一生、泰康住院保。

通过对比,我们在这里推荐

泰康住院保白金版+安联臻爱住院保的组合,

原因与之前提到的免赔额有关:

其中泰康住院保白金版免赔额100元-500元,保额10000元,如果爸妈患上一般疾病,比较容易达到理赔范围。而如果花费超过10000元,则正好达到安联臻爱住院保的赔付线,最高可获得100万的保额。

通过组合购买这两款保险,以55岁为例,

每年不到1500元,爸妈

就

可以

得到500元-100万元的高额保障,还可以把保费控制到较低的范围,同时正好补足了10000免赔额的缺口。

图:泰康住院保白金版与安联臻爱住院保组合

当然,

对于父母有社保的情况,也可只购买安联臻爱住院保。

如此,保障范围则是从社保起付线(如北京地区1800元)至100万,而低于起付线的部分需要自理。

相比之下,众安尊享e生2017版也是不错的选择,保额300万,但投保年龄最高60周岁。考虑到为老年人投保,如果父母年纪在60岁以上,我们还是推荐泰康住院白金版与安联臻爱住院保的组合。

海外医疗保险

海外医疗险主要针对赴境外就医的保障,

成人保费每年不到5000元,保额在300万至1200万。

虽然国内的医疗水平越来越高,癌症等重疾的治愈率也有所提升,但相较而言,

发达国家的医疗技术、治疗手段更为先进,药物更新更快、癌症的治愈率更高。

据美国国家癌症中心数据显示,

美国癌症患者的五年生存率约为66%。而这一数字在中国仅为30.9%。

从这个角度看,赴海外就医不失为多一种选择,每年几千块就可以为爸妈解决全球就医资源的问题。

海外医疗保险的就医范围覆盖

美国、日本、德国、新加坡、瑞士、英国

等发达国家

,

患病后可获得国外专家团队的诊疗意见,

选择对症的顶级医院。

父母治疗产生的医疗费由保险公司直接支付,不需要垫付或报销。

除了保障范围内的医疗费外,

还涵盖机票、住宿等费用。

2016年,国内推出了首款海外重症医疗保险——永安MSH海外重疾医疗。保障范围专注于癌症等重疾,保额有300万、600万和1200万三种,每年成人保费从1784元至4925元不等。保障疾病包括

癌症治疗、心脏搭桥手术、心脏瓣膜置换和修复手术、神经外科手术、器官移植、骨髓移植

。保障范围包括但不限于医疗费、诊疗费、手术费、药品费,同时还覆盖陪同人员酒店及机票、30万药品福利、住院津贴、归国津贴。

图:永安保险-万欣和海外重症医疗保险

其他两款海外医疗产品,

中国人寿重疾海外安心疗计划

与

平安严重疾病海外保

,保障范围与

永安MSH海外重疾医疗相同大体相同

。

图:来源网络

据蓝莓酱了解,

这三款海外医疗险使用都是Best Doctor全球医疗服务,

他们可能是一个爸爸,留着一样的血,由不同的妈养着。因此,从产品形态上来看,这三款产品是一样的,

区别主要在于保额、保费和计划种类。

三款海外医疗险产品示例保费如下:

1.保额

万欣和MSH与中国人寿的海外医疗险都有300万、600万、1200万

三种保额

可选,

平安只出了600万保额的计划。

2.保费

保费上,万欣和MSH与中国人寿的价格相差不多。如果只考虑600万保额的计划,

平安的价格最便宜

。

3.计划种类

因为万欣和MSH最先推出海外重疾医疗产品,经过两三次升级后,

推出了许多搭配组合计

划

,目前有10种计划可选,包含亲子计划、夫妻计划、家庭计划,可携带老人入

保。

对爸妈人来说,可以和我们甚至第三代一起入保,享受更优惠价格。

因此,综合考虑计划选择的多样性,我们决定将高端医疗险的冠军颁发给

永安MSH海外重疾医疗。

高端医疗保险

在重大疾病尤其是癌症面前,治疗费用往往需要一个家庭倾其所有,也不一定完全够用。所以也有很多小伙伴在后台咨询,是否应该给父母购买一份重疾险。所以在这里先再次简单说明一下重疾险和医疗险的区别。

重疾险

打个比方,重疾险相当于是与上帝打的一个赌,对疾病种类有明确定义。如果不幸罹患重疾,无论是否接受治疗,都可以一次性获得赔付。

但由于保险公司的投保规则,父母可投保的重疾险比较有限,费用也比较高。以55岁老年人的情况,每年需要支付2万元左右的保费,同时大概可以获得20万的保额。

医疗险

医疗险涵盖的疾病种类更多,可以在保障范围内报销疾病治疗费用。

问大家一个问题,如果父母真的不幸罹患重疾:

作为儿女我们是首要考虑保险赔付?

还是优先关心去哪能找到好医院好专家呢?

实际上,对于大部分人而言,

得了病去哪儿治、能不能找到好专家、专家号好不好挂…这些问题可能更为重要。医疗资源才是当下的稀缺品。

所以,与重疾险一样,高端医疗保险每年2万元上下的保费投入,却可以获得近2000万的重疾治疗保障。

为什么不给爸妈选择更优质的治疗条件、更大的治愈可能性、更高额的保障呢?

图:北京协和医院排队挂号群众

高端医疗险保费每年从一万至十几万不等,保障额度在800万以上,覆盖公立医院与私立医院、包含住院责任,无需垫付,保险公司直接与医院结算。

如果需要涵盖门诊、牙科、眼科、生育,就诊范围由中国大陆扩大至全球,保障范围覆盖昂贵医院,则保费也相应增加。

高端医疗保险中的直付医院基本覆盖

公立医院特需门诊部、国际部、一般私立医院和昂贵私立医院

。这里的昂贵私立医院包括和睦家、国际SOS救援中心等。

高端医疗险在选择直付医院就诊时,住院、就医不需要自己垫付花钱

,费用直接由保险公司直接与医院结算。除此之外,

保险公司还可以根据家庭住址和病症情况,为爸妈推荐最合适的专科和专家,并安排预约就医

。如果一家医院治疗效果不满意,可以征求更广泛范围内的专家给出专业的二次诊疗意见。

图:北京协和医院国际医疗部

本篇评测仅考虑为50岁以上的老人解决重大疾病的治疗保障和医疗资源问题,我们选取了以包含

重大疾病治疗住院责任为主要保障的计划

(不包含日常的门诊责任,但是住院前后的门诊费用可以涵盖),保费在1万多至6万之间。如果父母对门诊责任有需要,也可以搭配购买。

高端医疗的产品形态较重疾和一般医疗险更为复杂,蓝莓此次从12家保险公司及健康险管理公司,考量了逾60个产品计划,最后挑选10款热门产品,从

保额、覆盖地区、医疗机构、福利责任(眼科、牙科、生育、体检等)、昂贵医院自付额度、保障范围、投保范围、保费

等维度进行了对比。

由于不同家庭对保额、保障地区、医疗机构等需求不同,这次评测,

我们按照保额与保费进行了分组,分别对这些保险产品进行对比。

1. 保额低、仅覆盖大陆地区、不含昂贵医院

50岁参考价格:10000-13000元/年

这组保险保额在100万,相对其他高端医疗保额较低,只涵盖中国大陆地区,不包含昂贵医院。这一组的评测,

MSH万欣和的欣享人生最终被选为冠军

。

MSH万欣和欣享人生计划B的年度保额为100万,不含昂贵医院,含2000元额度的中医治疗,包含大陆意外伤害20万保额,

特色是有2万元的日常门诊

,日常去医院看病在网络医院内都可以直付。

如果觉得2万门诊保额不够用的,也可以选择MSH万欣和欣享人生计划C,年度保额200万,门诊年限额5万元。

2. 保额高、覆盖

地区

限制少、

不含昂贵医院

50岁参考价格:15000-25000元/年

这组保险产品保额在595-1850万之间,覆盖了中国大陆地区、大陆及港澳台、全球除美地区,包含公立及私立医院,包含部分门急诊责任。

这几款保险都不含昂贵医院。

本组评比,

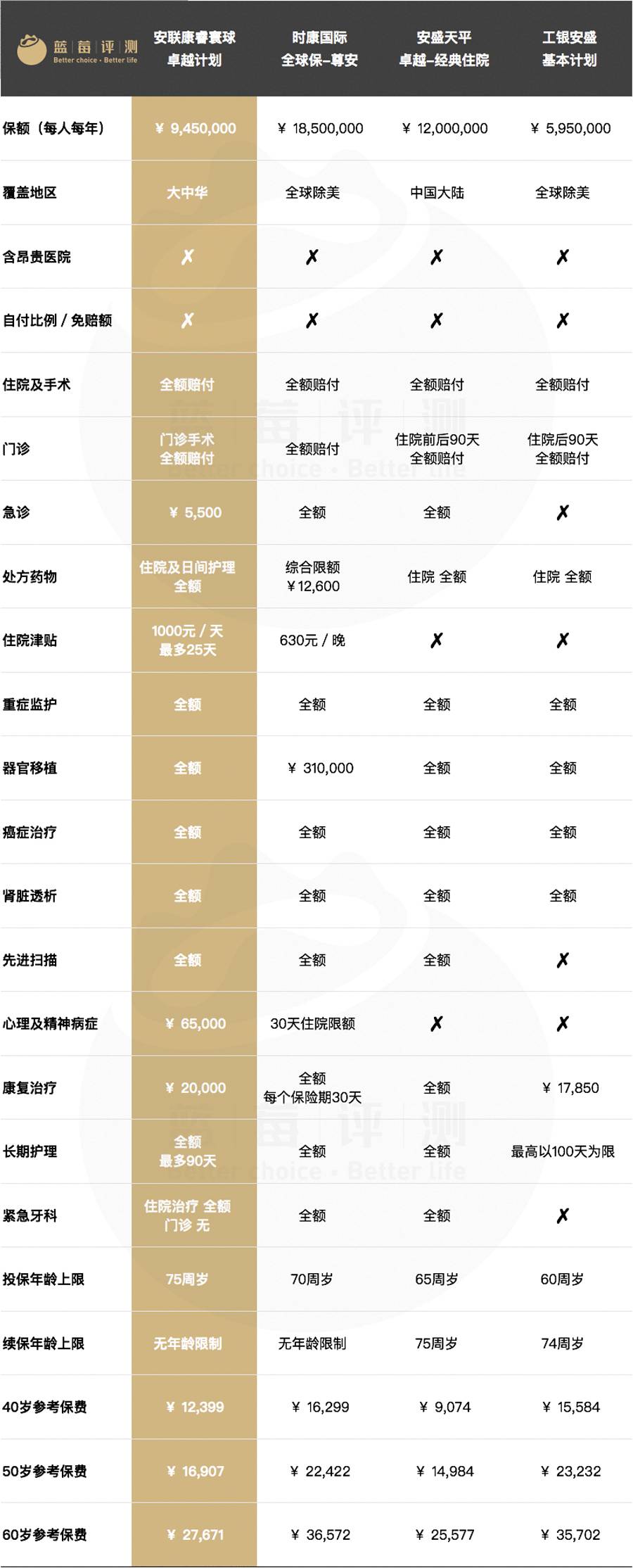

安联康睿寰球的卓越住院计划最终被评为冠军

。

这一产品的优势在于,器官移植和先进扫描都是全额赔付,保额945万,续保不限制年龄,地域涵盖大中华区(中国大陆及港澳台),去香港的私立医院看病也都涵盖了。

3. 保额超高、覆盖

全球除美地区

、包含昂贵医院

50岁参考价格:20000-34000元/年

这类保险产品保额均在1000万以上,保障覆盖全球(除美国)。除了私立医院,还可以在昂贵医院就医,包含部分门急诊责任,覆盖了与疾病相关的康复治疗和护理等产生的费用。

结合保费与福利保障责任,对于这一梯队的保险产品,

我们最终选定安盛天平的卓越精英住院计划为冠军。

其中,与门诊相关的福利保障中,安联康睿寰球对门诊手术全额赔付;安盛天平的卓越精英住院计划,对住院前后90天内的门诊全额赔付,保柏则对住院前30天后60天以内的门诊全额赔付。

这一组高端医疗险均覆盖昂贵医院。以安盛天平卓越精英住院计划为例,昂贵医院包括和睦家医院、国际SOS救援中心、上海东方医疗中心、天坛普华医院、香港明德医院、香港养和医院等。

值得一提的是,安联康睿寰球的至尊计划包含最多25天的住院津贴,总额25000元。

普通医疗险、海外医疗险、高端医疗险各有特点与优势,每个人的需求不同,自然适合的保险也不同。就医疗险来说,建议最好在力所能及的范围内给爸妈最好的保障。另外,对于上了年纪的爸妈人而言,可以投保的产品也比较有限,

还是越早购买越好、越划算。

至于保险产品的组合,可能有人想问,如果还想在医疗险之外,为家中长辈再购买一份重疾险,又该如何选择呢?不慌,

蓝莓酱也准备了老人重疾险的相关评测,具体的内容,还请持续关注蓝莓评测~

总而言之,想要在鱼龙混杂的保险产品中,挑选一款高性价比又适合自己的保险,并不是一件简单的事。保险本身应该是能给人带来安全感的东西,有时却也让人感觉“水太深”、“怕被坑”……

学习保险的时间成本,甚至可能超过购买保险的金钱成本。

每一篇保险评测,我们都会尽力化繁为简给大家讲清楚,但如果个人或者家庭有更加复杂的情况,也欢迎使用

蓝莓评测付费保险咨询

。

蓝莓评测推出专业的付费保险咨询服务

扫描以下二维码或点击阅读原文

蓝莓评测的专业保险师

将针对您的个人情况一对一为您提供保险配置建议

▼▼▼

蓝莓评测

付费保险咨询服务

蓝莓评测

付费保险咨询服务