互联网时代人们传递的是信息,而区块链传递的则是价值。人类大部分的时间浪费在两件事上,一是资产的保值增值,二是建立信任关系。区块链之所以有这么大的影响力,从本质上来说,因为它是一场资产和信任的重新定义。

“比特币经济学”中最突出的是它供应的确定性和需求的变幻莫测——“完美无弹性”供应。经济学:供给与需求;金融学:套利(信用与风险定价);新货币学:虚拟加密算法货币取代通胀制约+制衡主权货币。货币史里货币的稳定时期短且少而不稳定,失信时期多且长。货币未来靠(互联网)技术进步来制衡主权国家(央行)货币滥觞。因为通胀消失不再能制约使得主权货币失去锚定。

随着芝加哥期权交易所(CBOE)在芝商所(CME)之前,于2017年12月10日抢先上市比特币期货合约,加密货币的带头大哥终

于在创世区块(genesis block)问世3263天后,间接走入了全球主流金融市场。对企图透过区块链多中心化技术来重建互联网,甚至创造金融新秩序的边陲精英而言,这是一座百味杂陈的里程碑。

得到全球金融市场基础建设级别的机构认可,比特币及区块链技术的价值已无悬念;比特币价格于CME在万圣节宣布将上市期货合约后狂涨近10000美元,准金融商品属性更加显著,投资与投机需求攀升导致网络壅塞,作为

数位现金的实用性陡降,显然已经偏离中本聪的初衷。虽然比特币核心开发社群积极推动闪电网络(lightening network)升级,企图重建比特

币作为移动支付工具的竞争力,且已于日前宣布与莱特币初步实现跨链互联互通,但驱动比特币行情走势的依然是涨价预

期,这是人性使然。

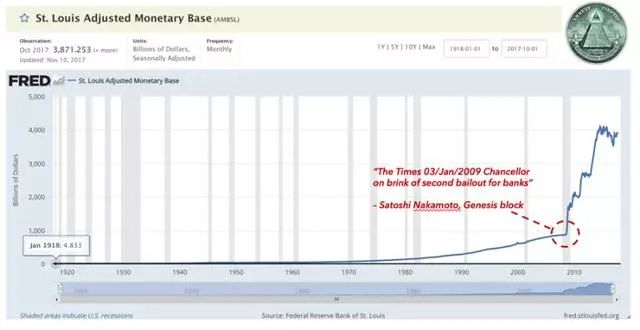

在回顾比特币八年来的发展进程时,2009年1月3日是重要的历史里程碑。就在这一天,英格兰央行宣布对可能遭到全球金融海啸灭顶的银行进行第二次纾困。中本聪在比特币创世区块的coinbase资料栏位中以春秋笔法记载了这段历史。除非比特币区块链被51%攻击或者内部分裂而崩溃,这段历史将会被包含在每十分钟形成的比特币区块之中,透过椭圆曲线与杂凑函数在多中心化的互联网加密保护,成为不可磨灭的记忆。

自人类文明肇建以来,金融系统经历了无数次的演变,最根本的创新只有一项:将记忆透过种种可移转的信用工具予以“货币化”。透过金融与技术,记忆价值得以“去人格化”成为有价格的商品,并逐步成为构建全球支付与资本体系的核心。信用遭受破坏的货币,没人相信它有承载价值记忆的能力,也不能维持其自身价格稳定,也

没有购买力或储值能力。这几乎是超越主权、语言与意识形态疆域的定理。比特币与区块链基于数学的超主权记忆承载能力,是自复式簿记以来的根本创新,也是比特币最根本的价值所在。

中本聪在比特币创世区块留下的警语,被市场人士解读为是针对金融霸权体系的意识形态武器的铁证。美联储圣路易分行的历史数据显示,经调校的流通货币基础在1918年1月是48亿美元,到了2008年9月10日雷曼爆炸时已经膨胀到8750亿美元,现在更是膨胀到4万亿美元。全球央行量化宽松政策维持了高杠杆运作的经济于不坠,也吹出了许多大到不能爆的泡沫。比特币价格屡创新高,究竟是被投机买盘疯炒?还是主权信用与武力担保的法币对比特币贬值?这是纲举目张的根本问题。

金融学大宗师费雪(Irving Fisher)说得好:从货币幻象中觉醒仿佛认识地动论(heliocentrism),身在其中很难察觉地球是圆的而且不是太阳绕着地球转。尽管金本位已如昨日黄鹤,一去不复返,人们谈到货币时,还是用“重量”而不是“购买力”在构建心灵图像。在利率与通胀同样若有似无的经济体中,手中钞票是否变薄,高不可攀的房价与估值极高的股票、债券与天文数字成交的艺术品,是更准确的度量衡。

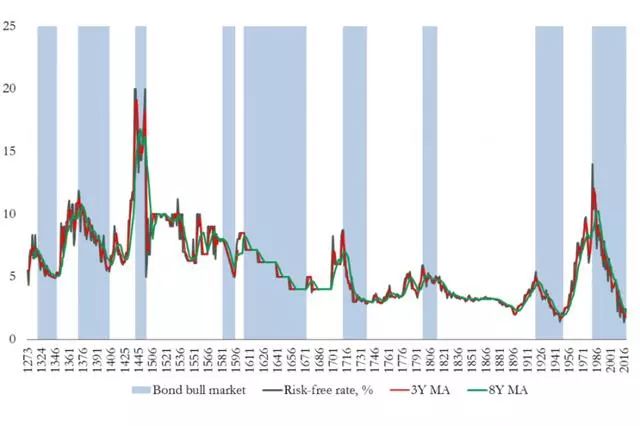

愈不稀缺愈难增值,这是供需铁律。在全球无锚货币泛滥的盛世,英格兰央行在2017年10月的一份研究报告指出,主权国政府“无风险”

公债的标竿——美国10年期国债利率,已经在2016年7月创下743年以来的新低:1.37%。扣除约1%通胀,实质利率仅约0.3%。无上限“债务货币化”(debt monetization)究竟将造成多少后遗症?历史教训如仍能令人警醒,或许应了一句歇后语:年三十看黄历,好日子快过完了。

名目利率与债券牛市周期,1273年-2017年。(取自Bank of England)

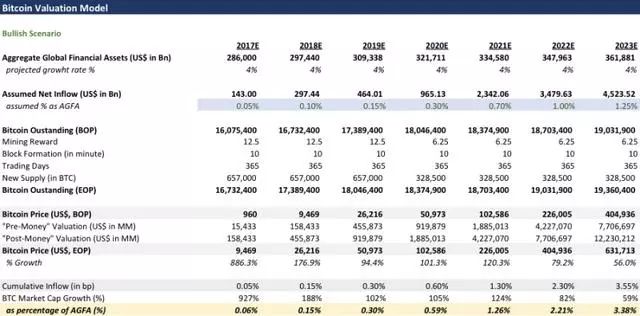

投资回报率被人为压抑,又要持续维持高杠杆运作的金融体系,资金会对像比特币这种新兴资产趋之若鹜乃势所必然。全球金融资产总量可能高达300兆美元,考虑到通胀与杠杆效应,按保守假设年均增速为4%,则在比特币演算法中定义的每四年增量减半的性质不变的前提下,若在2017年到2018年有0.15%的全球金融资产总量进场囤币,2018年一枚比特币的市价应会上看至26000美元。虽着CBOE期货上市第一天就出现两次20%涨停锁死的激情场面,未来估值可能还有上调空间。

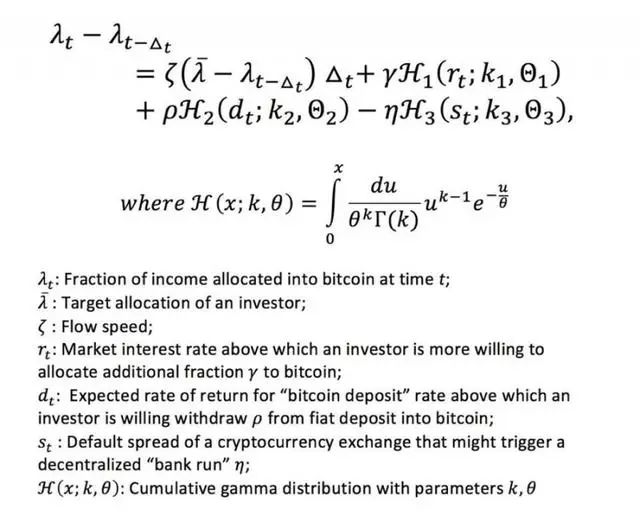

基于资金流的比特币估值模型

这个搬钱模型看似简单,其实隐含了基于相对价值套利(relative value arbitrage)的动态均衡理论架构。想像投资人以收入的某个目标比率来决定投资比特币的总量,并且是逐步往这个目标比率迈进。在不失一般性的情况下,简化假设流速是常数,则某一单位时间内的资金增量,应该受到下列因素驱动:

-

即时存量离目标配置比率愈远,增量愈高;

-

比特币预期回报率一旦足够高过市场中存放款基准利率,增量愈高;

-

若把比特币看成一间互联网银行,则出现信心危机的“挤兑”风险,可用倒闭边缘银行信贷违约掉期合约(credit default swap,CDS)来逼近,CDS价格愈高,表示违约风险愈高,投资人愈可能抛售,亦即资金净流出,增量放缓,或存量减少;

-

若样本够多,投资人的“平均”行为模式可用某种概率分布函数逼近。由于投资人行为的非线性特征无法用常态分布描述,金融实务上可以用伽玛分布来模拟微调;

-

模型应该要能推广到比特币与其他加密货币之间的相对流动,亦即,要能描述美元本位与比特币本位的世界中投资人“轮动操作”(sector rotation)的行为;

这个设定与当代金融机构用来决定存款利率定价的流动性风险控管模型,十分相似。可以用数学语言表示如下:

构建比特币流动性模型的初步尝试。

许多金融界大佬因为整个加密货币狂涨导致身份认同与意识型态危机,情急之下认为比特币波动太大,不能储值,是投机泡沫,但哪个在金融市场实现原始财富积累的精英不靠波动?没有波动的市场就是一滩优氧化的死水,难以盈利。利欲熏心的金融高管与一心维稳的政府高官只能透过借新还旧或裁员瘦身来美化报表,制造利润,迟早破功。更深一层看,正因为全球经济高杠杆需要 Maintain the stability,量化宽松政策必然、也必须创造波澜不兴的市场。历史证明,过度压抑的波幅,终究有

爆发的一天(如下图)。比特币的出现,除了提供全球投资人高度需求的波动风险之外,还可能制造了一个纾压泄洪的新渠道。随着期货与现货市场参与者的持续增长,一个更加深广的波幅市场,必将应运而起。

没有波动的金融市场不可持续。

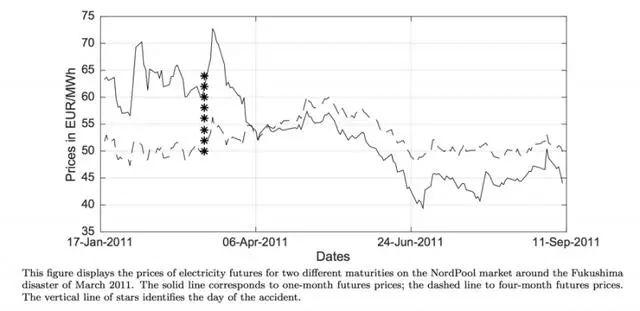

首位诺贝尔经济学奖得主萨缪尔森(Paul Samuelson)曾经在1965年提出关于大宗商品现货与期货价格波动的“

萨缪尔森

效应”。大意是说,现货市场的供需变化对期货价格波动的影响,随期货合约到期日的增加而递减。在难以储存或库存不稳定的大宗商品上,

萨缪尔森

效应往往显著,例如在自由竞争的电力市场,但在金融期货(例如股指期货)则不明显。Finance for Energy Market Research Centre于2016年9月的研究中,以311日本福岛核灾后在NordPool(欧洲最大的电力交易所)的电力供应期货价格为例,验证了

萨缪尔森

效应存在。