“成”乃依托内生增长的真成长,“龙”是属于细分行业的真龙头。

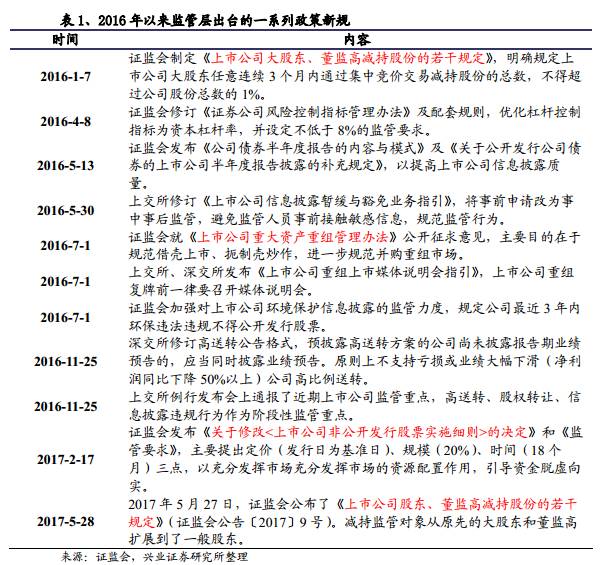

★从制度和监管环境来看,“进口”(并购与再融资)与“出口”(减持)受阻,中小创回归基本面。从16年兼并重组新规后,叠加脱虚入实的大背景,监管层逐步完善制度建设,对于潜在的中小创政策套利空间中“进口”即再融资与跨界并购和“出口”即减持规定进一步缩小,促使中小创回归基本面。成长股迎来大分化时代,真成长受关注。

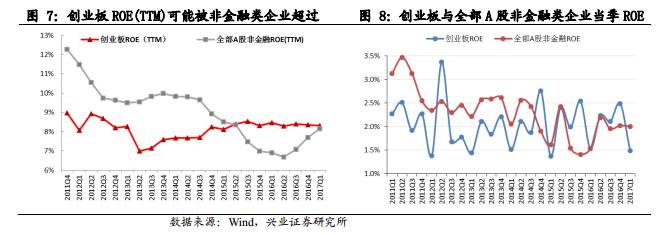

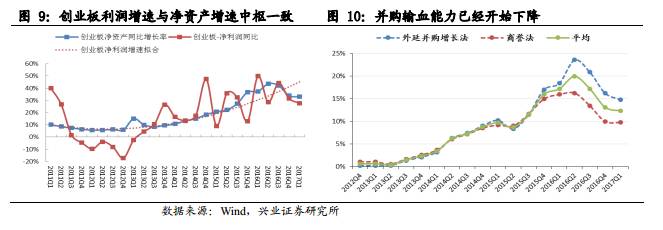

★从业绩基本面来看,并购增厚业绩已过时,内生增长的“真成长”正重新走入投资者视野。创业板2016Q4、2017Q1的ROE分别为2.5%、1.5%,与全部A股非金融企业的水平相近。与此同时,2016Q4、2017Q1根据并购增长法测算的并购贡献的净利润增速分别为16.2%、14.82%,已经连续3个季度出现了下滑。并购收紧已经逐步影响到创业板的业绩,而此时那些依靠内生增长创造盈利的企业正在脱颖而出,逐步回到投资者视野中,应该值得大家重视。

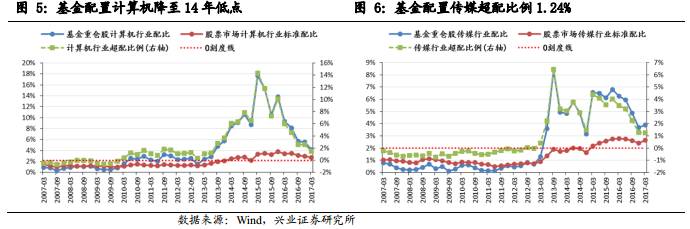

★从板块持仓微观结构看,创业整体持仓接近14年低点。与2016Q4相比,中小企业板加仓0.5%,创业板减仓2.8%,中小板超配比例仍处于较高水平,创业板超配水平已经接近2014年以来的较低水平,微观结构上存在预期差和边际改善空间。从行业持仓的微观机构看,电子创新高,通信、传媒回落,计算机创新低。电子行业在2017Q1基金的超配比例创2007年以来的新高。通信、计算机、传媒的行业超配比例分别为0.9%、1.48%、1.24%,到达阶段性低点,计算机已低至14年低点。预期跌至冰点,存在较大的边际改善空间,微观结构层面为“真成长”创造条件。

★TMT四大行业的“真成长”机会在于:通信行业主要关注光纤和光缆的投资机会,重点可关注亨通光电、中天科技,中际装备。电子行业关注苹果产业链的蓝思科技、水晶光电、三环集团和半导体行业景气反转的机会,即推荐中芯国际、长电科技、华天科技、中颖电子。计算机行业关注新疆安防的立昂技术和熙菱信息和超图软件、美亚柏科的机会。传媒行业主要看好游戏板块龙头完美世界、三七互娱、游族网络、昆仑万维,以及广告营销板块龙头分众传媒。

1.政策套利空间收窄,回归基本面

股票市场监管逐步细化强化。经历了2013-2015年创业板兼并重组浪潮和大牛市,和15年杠杆牛市后发生的股灾。同时在脱虚入实的大背景引领下,监管层开始从保护投资者权益、信息披露、发行交易等多个维度强化、细化A股市场的监管体系,以规范市场行为,健全市场制度。例如,16年9月发布《上市公司重大资产重组管理办法》,重点规范借壳上市行为;17年5月发布《上市公司股东、董监高减持股份的若干规定》。

1.1 再融资与跨界并购放缓,套利“入口”受限

再融资和兼并重组新规,将TMT板块原有的跨界并购和再融资等套利模式限制。阻断了进入“入口”的主要源头

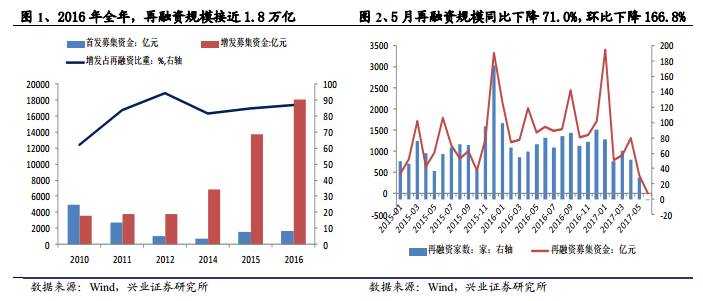

再融资新规影响,5月份再融资规模同比下降71.0%。17年2月再融资新规发布,主要在定价(发行日为基准日)、规模(20%)、时间(18个月)三个方面有重大变化,纠正了再融资市场存在的过度融资、短期逐利、IPO与再融资结构失衡的三大问题。新规发布后,一方面有利于规范上市公司再融资的信息披露问题,另一方面促使上市公司更关注公司的长期治理和经营而不是短期逐利的资本行为。整个2016年,再融资与IPO资金规模大致为9:1,我们预计未来这样的趋势将得到扭转,主要以IPO为主。

17年2、3、4月,再融资规模分别同比下降35.8%,28.1%,34.8%;特别是5月再融资资金420亿,同比下降71.0%,环比下降166.8%,仅为年初的约十分之一。

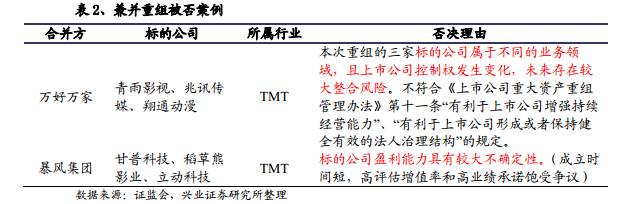

兼并重组方面,跨界并购被否,回归实体产业。2016年9月证监会修订《上市公司重大资产重组管理办法》,表明了监管层关于规范并购重组市场的决心。特别是对于有炒作特征的并购重组从严审核、政策收紧,多家公司跨界重组被否决,涉及互联网金融、游戏、影视、VR等重点行业,将更多资金和企业项目引导到实体产业的发展中。

1.2 减持新规,套利“出口”受阻

在“入口”套利放缓的情况下,减持新规的发布,一方面平滑了股票市场资金需求的能力,另一方面在“入口”受限的情况下,“出口”的总资金需求量也将逐步减小。

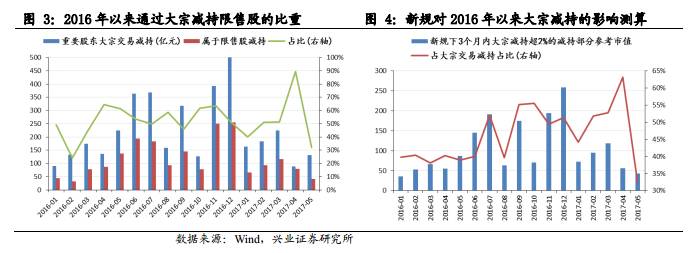

新规对2016年以来大宗交易减持规模影响达46%。在新规下,不仅限售股通过大宗减持会受限制,大股东通过大宗减持同样会受3个月不超过2%的限制。将二者合计后,新规对2016年以来的大宗减持影响规模为1779亿元,平均每个月为104亿元。每个月受影响的减持市值占大宗交易减持股份参考市值的占比主要在40%至55%之间,平均值为46%。这意味着如果未来大宗交易减持保持与2016年以来类似的节奏的话,会有将近一半的大宗交易减持受到新规影响。

减持新规继续引导A股价值化。短期内,减持新规会抑制股票供给,缓解资金面压力。长期来看,新规是此前监管思路的延续,将继续引导A股价值化:股东通过短期利好抬升股价进而变现的难度提高,减持周期拉长,这有利于放缓A股市场的资本运作,上市公司将更加专注于公司的经营与治理,也将引导投资者更注重公司的长期基本面。

成长股可能迎来大分化时代,真成长受关注。对于上市公司而言,其通过定增获得资金的成本有所提高,通过短期利好抬升股价进而变现股份的难度大幅提升。对于比较依赖并购增长的成长股而言,仅仅靠“讲故事”而不能兑现业绩的伪成长标的将面临资金不断出逃的压力,其估值也将因流动性的匮乏而被持续压低,有利于解决目前“忽悠式”重组和定增、壳资源被爆炒、公司上市后业绩迅速变脸等一系列市场乱象。另一方面,真成长标的则能吸引资金持续流入,这类上市公司也有更多的资金来形成新的增长动力,从而推动其市值不断增长。未来成长股两级分化、强者恒强的现象可能进一步加强。

2. 中小创急需内生性增长弥补并购贡献业绩的缺口

从中小创整体的业绩来看,我们看到由于13-15年兼并重组并表和业绩承诺的高峰逐步褪去,16年兼并重组的新规阻碍新的增量对中小创业绩的贡献。现阶段,中小创相对于主板仍然有一些优势可言,但是在供给侧改革持续深入的过程中,中小创内生增长能否回补利润将是中小创能否继续领先的关键因素。在现阶段低风险偏好的市场环境下,具备内生稳定增长的成长性公司将成为投资者的主要选择。

2.1 净利润与收入有所放缓,但仍然高于主板

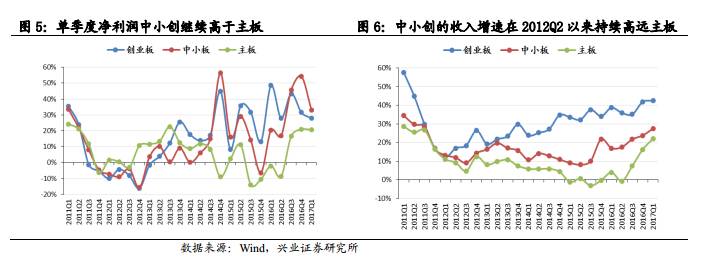

单季度净利润增速来看,中小创继续高于主板,但增速均较前一季度有所回落。中小板2017Q1增速为33.1%,较前一季度有较大下降。创业板增速为27.8%,连续第2个季度回落。主板增速为20.6%,与前两个季度相当。

单季度收入增速方面,中小创的收入增速在2012Q2以来持续高远主板。创业板增速虽然在2017Q1有所放缓,但依然大幅高于中小板和主板,单季度增速超过40%。中小板增速也有27.5%。主板增速在最近3个季度提升较快,2017Q1的增速已升至22.1%。

2.2 盈利能力可能在未来被主板企业超越

创业板2016Q4、2017Q1的ROE分别为2.5%、1.5%,滚动4个季度的ROE已经与全部A股非金融企业的水平相近。另一方面,受供给侧改革提振,A股非金融类企业滚动ROE水平连续4个季度提升,截至2017Q1的ROE和创业板ROE的差距仅有0.2个百分点。创业板盈利能力可能被主板企业超越。

2.3 并购贡献的盈利增速持续下降,内生增长重要性凸显

并购贡献的盈利增速连续3个季度出现下滑。2016Q4、2017Q1根据商誉增长法测算的并购贡献的净利润增速分别为9.97%、9.77%;根据并购增长法测算的并购贡献的净利润增速分别为16.2%、14.82%,平均后则分别为13.09%、12.3%。无论是单独的并购测算法、商誉增长法还是二者的均值,都已经连续3个季度出现了下滑。这表明并购收紧的措施已经开始对创业板并购输血能力产生影响。由于目前仍看不到监管放松的迹象,预计未来这一下降趋势可能仍将持续。内生增长的重要性将会日益显现。

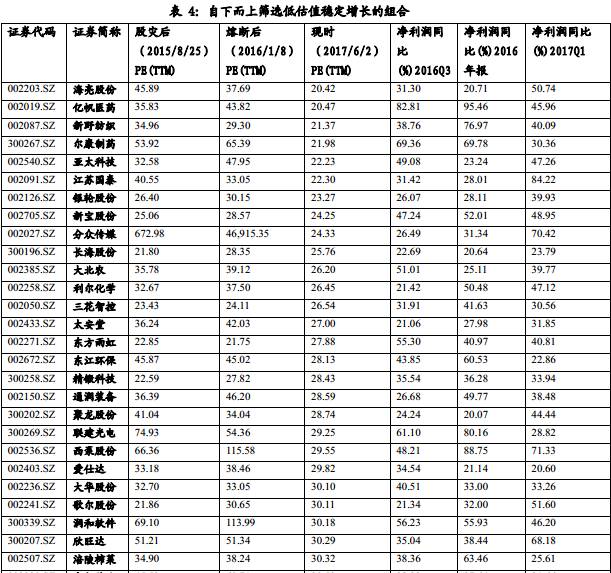

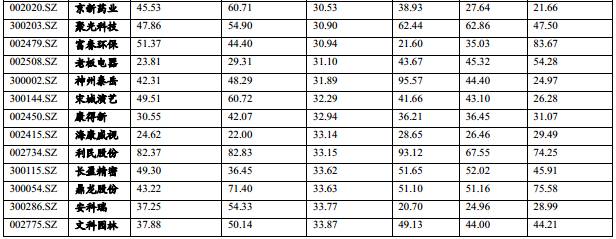

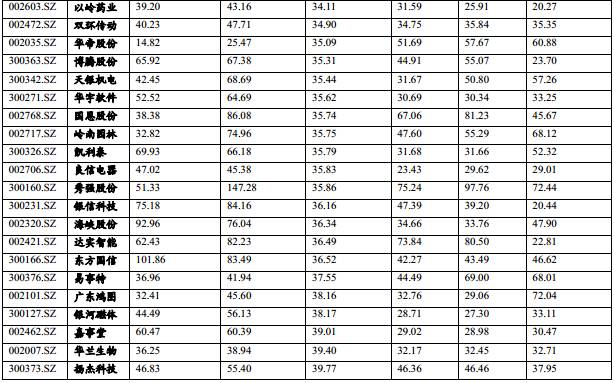

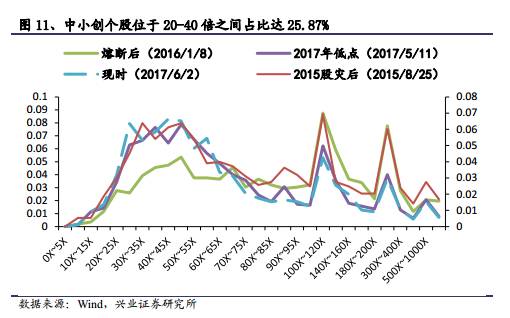

3.中小创中估值区间位于20-40倍之间占比达25.87%

中小创中估值区间位于20-40倍之间占比达25.87%。我们通过对中小创1490余只个股在2015年8月25日股灾,2016年1月8日熔断和2017年6月2日时的估值进行分析,发现现阶段估值在20-40a倍之间的占比达25.87%,而在股灾和熔断前后,该值分别为13.84%和19.33%。

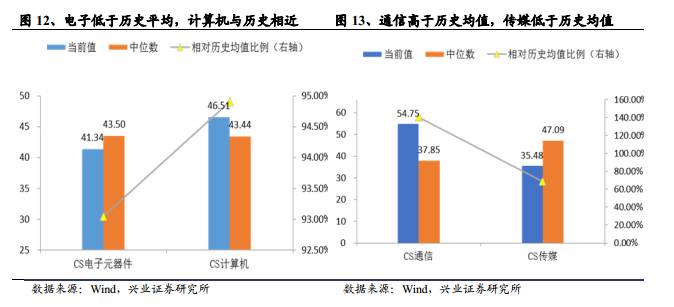

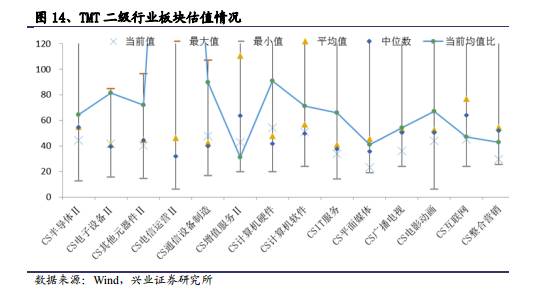

3.1 通信高位,传媒、电子低位

在中信一级TMT行业中,电子和传媒估值低于于历史均值,计算机估值接近历史均值,通信估值高于历史均值。

从具体数据上看,电子元器件PE绝对估值低于历史均值约0.24个一倍标准差,相对历史均值比例为93.05%;计算机PE绝对估值低于历史均值约0.11个一倍标准差,相对历史均值比例为94.91%。通信PE绝对估值高于历史均值约1.06个一倍标准差,相对历史均值比例为140.44%;传媒PE绝对估值低于历史均值约0.77个一倍标准差,相对历史均值比例为68.67%。

3.2半导体元件(电子元器件)、IT服务(计算机)、增值服务(通信)、整合营销(传媒)低位,具备性价比

具体数据从PE绝对估值上看,电子中的半导体元件低于历史均值约0.57个一倍标准差,相对历史均值比例为80.47%,计算机里的IT服务低于历史均值约0.42个一倍标准差,相对历史均值比例为82.51%,通信中的增值服务低于历史均值约0.47个一倍标准差,相对历史均值比例为38.77%,传媒中的整合营销低于历史均值约1.22个一倍标准差,相对历史均值比例为53.84%。

4.基金持仓看微观结构存预期差

4.1 主板持仓配比提升,创业板持仓配比已达低点

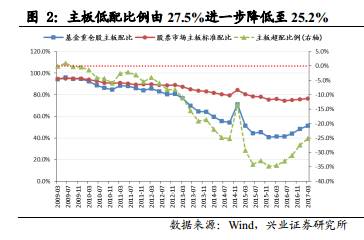

主动股票型基金的重仓股在主板的配置比例为51.2%,配置比例相比2016Q4上升2.75个百分点,同期A股市场主板流通市值占比为76.4%,低配比例由27.5%进一步降低至25.2%,加仓2.3个百分点,低配幅度首次缩窄至2014年以来的均值上方。

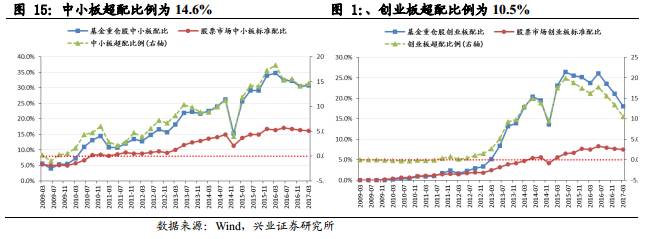

投资中小企业板和创业板的市值分别达为1113亿元和652亿元,占整个重仓股投资比例分别为30.8%和18.0%,同期,全部中小企业板和创业板在总体A股的流通市值占比分别为16.1%和7.5%,中小板和创业板的的超配比例分别为14.6%、10.5%。与2016Q4相比,中小企业板加仓0.5%,创业板减仓2.8%,中小板超配比例仍处于较高水平,创业板超配水平已经接近2014年以来的较低水平。

4.2 电子基金持仓配比创新高,通信、传媒回落,计算机创新低

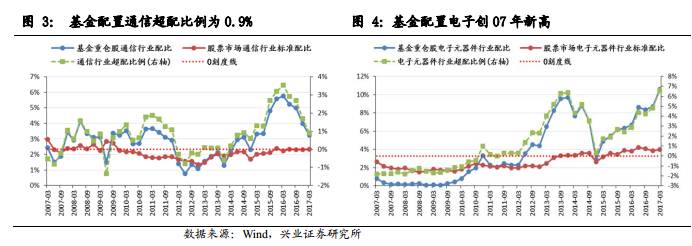

在2015年以来,主动股票型基金在电子行业上的配比不断提升,2017Q1基金在电子行业的超配比例创2007年以来的新高,达到了6.59%。

通信、计算机、传媒的行业超配比例分别为0.9%、1.48%、1.24%,仍在在不断下降并且都已经降到了阶段性的低点。其中计算机已经降至2014年以来的低点。

5.自上而下,行业层面挑选个股

5.1 通信行业:关注光纤光缆与专网机会

光纤光缆:在电信运营商资本开支下滑的大背景下,光通信是电信产业链的“绿洲”。光纤光缆领域,具有大规划光棒量产能力的公司充分受益,推荐具备大规模光棒量产能力的亨通光电、中天科技。

光模块:受制于“光学摩尔定律”的魔咒,高端、升级是主旋律。光模块分为光接入、传输网、数据中心三大应用领域,其中数据中心光模块升级速度最快、速率最高,推荐数据中心高端光模块龙头中际装备。

专网:与电信运营商资本开支的下滑“绝缘”,反而由于全球日益严峻的公共安全问题而保持着良好的景气度。推荐海能达,公司在窄带专网领域已经形成与摩托罗拉可比拟的竞争力,而未来在宽带专网领域的竞争力有望更强。

基站天线:Pre-5G时代,基站天线产品单价提升、数量倍增、行业集中度提升,变局:单系统—>多系统,2017年成主流;单天线—>大规模天线阵列,2017年规模试用。推荐龙头通宇通讯。

5.2 电子行业:关注苹果产业链与半导体景气反转

目前苹果链的估值已达今年30倍以上(位于25-35倍之上缘),且短期仍将受iPhone8放量时点递延影响,短期可能进行回调。但我门仍看好iPhone 8 OLED的竞争力,上市后将带动新一波的换机潮,建议回调后,下半年仍以苹果链为投资重点,我们首要看好蓝思科技与水晶光电。iPhone8之外,苹果智能音箱为下半年具有创新性的产品,随著各大品牌的创新设计,加上语音智能的搭配,未来有望成为智能家居的控制入口,同时完善硬件、系统与内容之连结,我们建议重点关注国光电器。非苹果部分,我们认为机壳的材质变化为主要重点,玻璃及陶瓷将取代金属材质,国产品牌积极投入陶瓷背盖,重点推荐三环集团。

半导体景气即将反转,国内厂商具弯道超车基础:今年1季度和2季度受大陆智能手机厂商库存调整影响,行业景气度低于预期,半导体板块相应回调。我们预计终端产品需求将随着旺季到来逐步恢复,且大陆库存调整有望于2季度接近尾声,我们预计半导体景气可望从年中开始反弹。所以下半年行业基本面会环比改善,此时正是买入半导体的良好时机。我们推荐中芯国际、长电科技、华天科技、中颖电子。

5.3 计算机行业:新疆安防与自下而上关注超图、美亚等机会

现阶段我们挑选个股主要有以下几个标准(1)下游景气度较高,需求旺盛;(2)公司壁垒高竞争力强,增长来自内生而非外延拼凑;(3)公司财务报表健康,从现金流、资产负债表等都能看到比较好的状态;(4)管理层比较靠谱且日益进取的。

(1)超图软件

1)不动产登记去年开始处于快速上量的过程,现在很多地方已经搭建好了基本的系统,后续的数据整合处理才刚刚开始,所以接下来两年还是处于爆发期。

2)国土三调拉开序幕。2007—2009年国土二调时期,市场总规模为150亿元,国土三调市场规模预计更会扩大,最近刚刚开始启动,相关项目将于2019年之前完工。超图软件作为GIS行业的龙头公司,在此次过程中必将受益。

3)超图的现金流很好,去年利润为1.27亿,现金流2.23亿,持续成长有保障。

(2)美亚柏科

1)数据取证龙头公司,竞争力强,可以保证持续较快增长。

2)大数据业务增长很快,去年已经达到1.6亿收入,今年将继续高增长。

3)现金流同样很好,去年总共1.6亿利润,现金流达到3.5亿,相比利润高出一倍多,原因是本身为产品型的公司,对上下游的议价能力都很强,所以会体现出现金流比利润好很多,因此增长是持续且比较确定的。

(3)新疆安防市场

增长较快,整体固定资产投资的增速目标要达到近50%,信息化这块的投入目标增长71%,安防这块增速会更快,最近经常看到关于安防比较大的单子落地,行业处于爆发期。之所以有这么快的发展,主要是政府领导班子大力推进,对安防很重视。

收益标的:海康、大华等龙头公司必然受益,除此之外,新疆的本地公司也会极大受益。外地公司在新疆本地实施施工人员不够,这块更多由当地公司来完成。目前,新疆这块上市公司主要有立昂技术和熙菱信息,这两家在第一季度收入达到200%左右的收入增长,全年预计也会保持高速增长。

5.4 传媒:精品手游成为游戏行业一大看点

传媒板块经过估值消化,目前板块龙头估值接近历史低位。随着减持新规的推出,近日板块龙头反弹明显。我们认为,高景气度叠加内生成长性,部分子行业龙头值得享受估值溢价。从子版块推荐排序来说,我们最看好游戏板块龙头完美世界、三七互娱、游族网络、昆仑万维,以及广告营销板块龙头分众传媒。

分众传媒的核心推荐逻辑:1)楼宇媒体行业景气度回升,未来可持续。2)3.影院媒体业务是公司高速增长点。3)在线下生活圈媒体垄断性优势,楼宇媒体、影院媒体、卖场媒体、市占率分别为70%-95%、70%、98%。4)估值在合理区间。公司2017/18/19归母净利润分别为55.1/65.2/77.9亿元,同比增长24%/18%/19%。EPS分别为0.63/0.75/0.89元,对应各年PE分别为22/18/15倍。

游戏龙头推荐逻辑:6号凌晨苹果发布IOS11,取消畅销排名。总体上苹果话语权增强对行业格局将产生重大影响。

首先,苹果大幅弱化了榜单效应。隐蔽的榜单在大大提升刷榜成本的同时,还降低了榜单的吸量能力,自充、刷榜带来自然流量的套路走向终结。IOS平台取消畅销榜将使得安卓平台的流量竞争更加激烈。总体流量成本进一步攀升,强者恒强,利好流量运营能力强者昆仑万维、三七互娱、游族网络等。

其次,研发大厂出品的精品游戏,带IP的游戏将受益于新规则。改版后编辑的话语权以及对用户的影响大大增强。真正的精品、创新游戏有望获得苹果编辑的认可得到推荐。因此,新规则更利好有品牌积累的精品游戏研发大厂和缺乏资金进行推广的独立CP。推荐精品游戏能力获得证实的公司完美世界等。

游戏行业的结构性机会在于手游。游戏行业中,只有手游市场规模增速仍保持较高水平,端游、页游均在走下坡路。

手游行业马太效应明显,唯有精品方能胜出。2016年,腾讯和网易占据了国内手游市场68.49%的份额,再加上七家上市游戏公司,共占据了手游市场80.46%的份额。集中度高的红海格局叠加手游重度化、精细化趋势,当前市场唯有精品才能胜出。

6.自下而上,挑选稳定成长个股

我们在前面分析过对于中小创1400余家公司从上市以来,在2015年8月,2016年1月和现阶段的估值情况和2016Q3-2017Q1阶段的业绩。

基于现阶段市场整体风险偏好处于低位,投资者对于低估值、确定性增长的标的有所偏好。因此,我们主要挑选出截止到2017年6月2日,估值在20-40倍,2016Q3-2017Q1净利润同比增速不低于20%的成长股。具体参照下表