本期《中国税务周报》的主要内容包括:

-

《国家税务总局等六部门关于发布的公告》(国家税务总局等六部门公告2017年第14号)

-

经合组织发布关于难以估值无形资产实施指南的征求意见稿

-

《国家税务总局税收规范性文件制定管理办法》(国家税务总局令第41号)

-

《国家税务总局关于增列中葡税收协定利息条款免税机构的主管当局间协议生效执行的公告》(国家税务总局公告2017年第15号)

-

中华人民共和国与西班牙王国签署双边社会保障协定

-

香港与内地债券市场互联互通合作

《国家税务总局等六部门关于发布的公告》

文号:国家税务总局等六部门公告2017年第14号

发文日期:2017年5月9日

执行日期:2017年7月1日

相关行业:所有行业

相关企业:金融机构、非居民个人和企业

相关税种:个人所得税、企业所得税

对企业的潜在影响:

毕马威《中国税务周报》(第四十期,二零一六年十月)

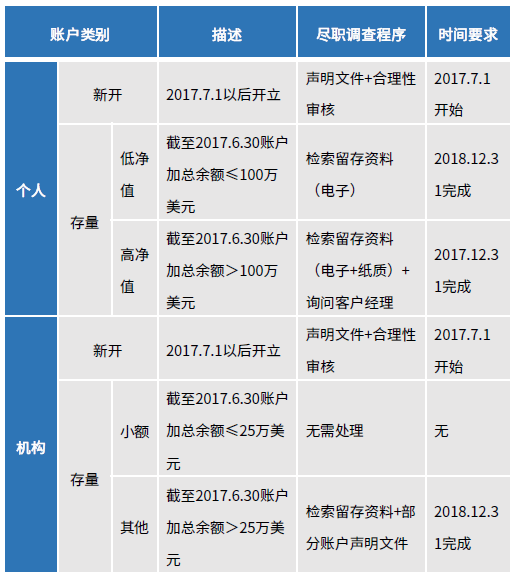

中曾提及,2016年10月,国家税务总局曾发布《非居民金融账户涉税信息尽职调查管理办法(征求意见稿)》(以下简称“《征求意见稿》”)公开征集意见。该《征求意见稿》旨在落实中国于2014年9月在二十国集团(G20)层面承诺将实施的由G20委托经济合作与发展组织(OECD)制定的《金融账户涉税信息自动交换标准》(“StandardforAutomaticExchangeofFinancialInformationinTaxMatters”,以下简称“《AEOI标准》”),以及国家税务总局于2015年12月正式签署的《金融账户涉税信息自动交换多边主管当局间协议》(“MultilateralCompetentAuthorityAgreementonAutomaticExchangeofFinancialAccountInformation”)。

按照时间表,中国境内金融机构将从2017年1月1日起按照《AEOI标准》履行尽职调查程序,识别在本机构开立的非居民个人和企业账户,收集并报送账户相关信息,由国家税务总局定期与其他国家(地区)税务主管当局相互交换信息。中国首次对外交换非居民金融账户涉税信息的时间是2018年9月。

为此,2017年5月9日,国家税务总局、财政部、人民银行等六部门联合正式发布了《非居民金融账户涉税信息尽职调查管理办法》(以下简称“《管理办法》”),自2017年7月1日起施行。金融机构应当于2017年12月31日前登录国家税务总局网站办理注册登记,并且于每年5月31日前按要求报送非居民账户信息。

与《征求意见稿》相比,此次正式发布的《管理办法》内容没有明显变化,其中对金融机构、金融账户、账户持有人、消极非金融机构的界定,尽职调查流程及报告要求等,基本沿用了《征求意见稿》中的规定。其中明确:

-

需要按照《管理办法》的规定开展尽职调查的金融机构包括:吸收公众存款的金融机构以及政策性银行,证券公司,期货公司,证券投资基金管理公司、私募基金管理公司、从事私募基金管理业务的合伙企业,开展有现金价值的保险或者年金业务的保险公司、保险资产管理公司,信托公司等。金融资产管理公司、财务公司、金融租赁公司、汽车金融公司、消费金融公司、货币经纪公司、证券登记结算机构等不属于需要开展尽职调查的金融机构。

-

包含在尽职调查范围内的账户包括:存款账户、托管账户、投资机构的股权权益或债权权益以及具有现金价值的保险合同或年金合同。

-

开展尽职调查的具体要求详见下表:

* 关于《管理办法》的具体内容和影响以及之前发布的《征求意见稿》详细内容,您可以通过点击以下链接进行阅读:

** 您还可以通过点击以下链接了解经合组织通用报告准则(“CRS”)的相关内容:

经合组织发布关于难以估值无形资产实施指南的征求意见稿

文号:无

发文日期:2017年5月23日

执行日期:无

相关行业:所有行业

相关企业:跨国企业

相关税种:无

对企业的潜在影响:

根据经合组织网站上的一则新闻,2017年5月23日,经合组织发布了难以估值无形资产实施指引的征求意见稿向公众征求意见,为转让定价指南第六章中提及的难以估值无形资产(“HTVI”)转让定价方法的实施提供指引意见。

BEPS8-10项行动计划(“确保转让定价结果与价值创造相匹配”)的最终报告授意将HTVI转让定价方法的实施指引列示于转让定价指南第六章D.4节中。

虽然该征求意见稿尚未代表财政事务委员会或其附属机构的统一共识,但提出了HTVI定价方法的实施原则及运用该方法的示例,并阐述了HTVI定价方法的实施与适用协定下相互协商程序之间的相互联系。

征求意见的内容不包括第8项BEPS行动计划中所商定的HTVI转让定价方法,其已在第8-10项BEPS行动计划的最终报告中公布。评论者应仅就本征求意见稿所提出的转让定价实施指引提出意见。征求意见截止时间为2017年6月30日。

《国家税务总局税收规范性文件制定管理办法》

文号:国家税务总局令第41号

发文日期:2017年5月16日

执行日期:2017年7月1日

相关行业:所有行业

相关企业:所有企业

相关税种:无

对企业的潜在影响:

2017年5月16日,国家税务总局发布《税收规范性文件制定管理办法》(国家税务总局令第41号发布,以下简称“新《办法》”),对2010年2月10日发布的原《税收规范性文件制定管理办法》(国家税务总局令第20号,以下简称“原《办法》”)进行了修订。

新《办法》所称税收规范性文件,是指县以上税务机关依照法定职权和规定程序制定并发布的,影响税务行政相对人权利、义务,在本辖区内具有普遍约束力并反复适用的文件。(与原《办法》表述基本一致。)与原《办法》相比,新《办法》做出的对纳税人有重大影响的调整包括:

-

上级税务机关对下级税务机关有关特定税务行政相对人的特定事项如何适用税收法律、法规、规章或者税收规范性文件的请示所作的批复,需要普遍适用的,应当按照本办法规定的制定规则和制定程序另行制定税收规范性文件。

(与原《办法》相比,明确了对于特定事项的请示所作的批复,如需普遍适用的,应另行制定规范性文件。)

-

起草税收规范性文件,应当深入调查研究,总结实践经验,听取基层税务机关意见。对税务行政相对人权利和义务可能产生重大影响的税收规范性文件,除实施前依法需要保密的外,起草部门应当听取公众意见。必要时,起草部门应当邀请政策法规部门共同听取意见。

(与原《办法》相比,增加了对可能产生重大影响的规范性文件应当听取公众意见的规定,听取意见可以采取书面、网上征求意见,或者召开座谈会、论证会等多种形式。)

-

税收规范性文件应当以公告形式发布;未以公告形式发布的,不得作为税务机关执法依据。

(与原《办法》相比,增加了未以公告形式发布的规范性文件不得作为税务机关执法依据的规定。)

新《办法》自2017年7月1日起施行,原《办法》同时废止。

《国家税务总局关于增列中葡税收协定利息条款免税机构的主管当局间协议生效执行的公告》

文号:国家税务总局公告2017年第15号

发文日期:2017年5月10日

执行日期:2017年5月7日

相关行业:所有行业

相关企业:有境外贷款的企业

相关税种:企业所得税

对企业的潜在影响:

毕马威

《中国税务周报》(第十五期,二零一七年四月)

中曾提及,2017年4月7日,国家税务总局副局长与葡萄牙财政部税收事务国务秘书分别代表两国税务主管当局,在北京签署了关于中国-葡萄牙税收协定利息条款的税务主管当局间协议。

2017年5月10日,国家税务总局发布了《关于增列中葡税收协定利息条款免税机构的主管当局间协议生效执行的公告》(以下简称“《公告》”)。根据《公告》,上述协议自2017年5月7日起生效,适用于自2017年6月1日起发生的应税事项。双方同意增列中葡税收协定利息条款免税机构(即,发生于缔约国一方而支付给下述机构的利息,应在该缔约国一方免税):

* 关于中葡避免双重征税协定的内容,您可以通过点击以下链接进行阅读。

中华人民共和国与西班牙王国签署双边社会保障协定

文号:无

发文日期:2017年5月19日

执行日期:无

相关行业:所有行业

相关企业:涉及将雇员派遣到西班牙的企业

相关税种:无

对企业的潜在影响:

根据中华人民共和国人力资源和社会保障部(以下简称“人社部”)官方网站发布的新闻,中国与西班牙于2017年5月19日签署了《中华人民共和国和西班牙王国社会保障协定》(以下简称《中西社保协定》)。

根据《中西社保协定》,中国企业的雇员被派往西班牙工作期间,将免除该雇员以及相应企业在西班牙境内的养老保险、失业保险等强制社保缴费。西班牙人员和企业也将享受对等益处。该协定将在各自完成国内法律程序后生效。