一个农村姑娘,靠着自己的努力一路读到博士,成为一名了大学老师,在上海买了房子,还生了一个可爱的女儿,任谁来看都是一个励志、美好的人生。

然而,命运却跟她开了个玩笑,30岁那年,她被诊断出患有最凶险的

三阴性乳腺癌

。

这不是小说情节,而是纪录片《人间世2》第五集的女主人公闫宏微的生活实况。

国内治疗无果后,闫宏微选择了赴美治疗。她

抵押掉国内房子,凑了约

16万元

人民币,在美只做了

2次检查

就全部花光了。

因为病情需要,她还要去香港购买一种靶向药物——帕博西尼,

一盒21粒,大概3万人民币,

平均每一粒都要一千四百多。

她一共买了3盒药,花了9万元,这几乎是她作为一名高校老师

一年的全部收入。

闫宏微说:

“

以前觉得黄金贵,生了病之后,发觉药比黄金贵多了。”

(在纪录片《人世间2》中,闫宏微面对镜头吐露心声

)

高昂的治疗费压垮了这个家庭,闫宏微的母亲哭着对外孙女说:

“姥姥姥爷没有用,不能帮她凑到钱”

看到这里,我也止不住流泪了,作为一名上有老下有小的中年人,我们真的是不敢病,更不敢死。

然而当意外、疾病突然来临时,我们真的有能力抵抗吗?

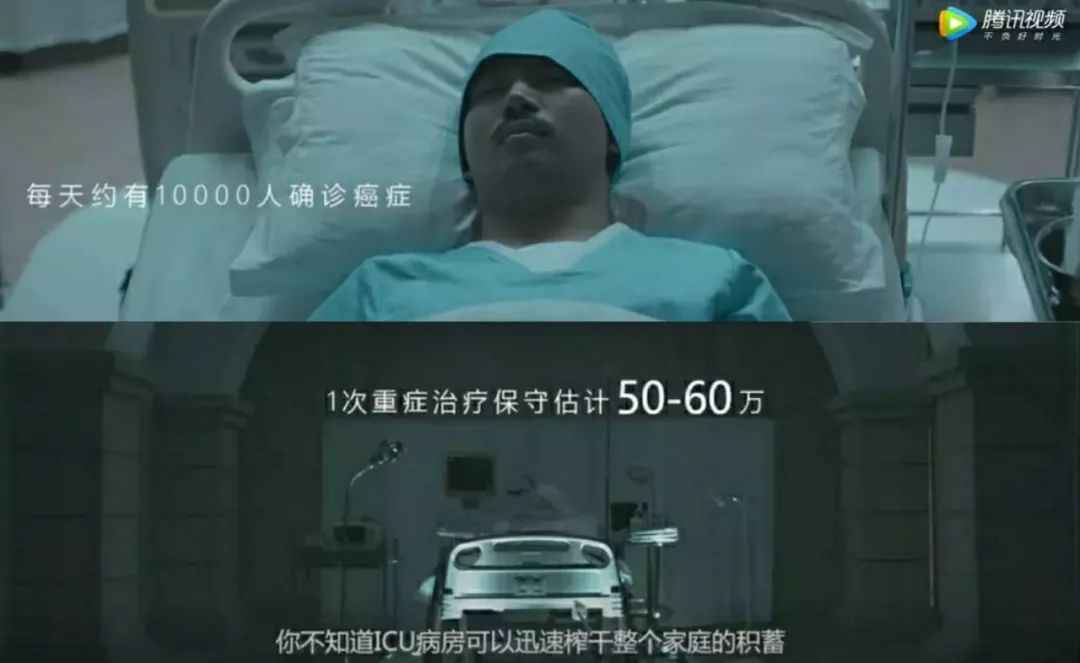

在我国,重病的治疗费用在50万-60万,

ICU住一晚就要2万多

,和一些进口特效药一样,社保都没法报销。

普通工薪阶层一个月的工资,可能都不够支付患者一天治疗费。

更别说因病产生的疗养费、误工费了,这些费用加起来足以拖垮一个家庭。

所以在医院,我们经常能看到,很多病人明明有医治的方案,却

因为没钱,只能选择放弃治疗。

为

了

避免同样

的悲剧发生,

很多人选择了购买保险

,

咱们确实可以利用保险来转嫁风险,可如果你对保险不了解,我劝你不要轻易购买。

因为保险本身就复杂,

市面上的产品更是让人眼花缭乱,身边的代理人又很不专业

,导致很多朋友想给自己和家庭买保险都不知如何下手。

我的好朋友

资深保险规划师方明辉

之前给过我一些保险配置的建议,听了很是受用,今天也分享给大家:

给孩子买保险,首先要考虑的是

保障孩子的健康风险

。

重中之重当然是

重疾险

,先保住最大的、不可承受的大病费用支出。

重疾险年纪越小越便宜,提前配置也更划算。

其次需要给孩子配置一个

意外险

。小孩容易磕磕碰碰,属于高意外伤害发生群体,因意外导致的医疗费用普通社保都是不赔偿的。

市面上有一些专门针对儿童设计的,带有疾病住院报销的意外险产品,性价比很高,非常值得配置。

至于日常小病花销和门诊花销,通过社保医保适当补充就好了。规划合理的话,

千元左右就能给孩子做足保障。

很多人已经意识到,

给家庭支柱配置重疾险是“刚需”

。然而,有人在选择重疾险时,过分追求保障疾病数量,为此额外支出了很多保费。

实际上不管是保100种、80种重大疾病,前25种重大疾病的定义都是国家统一的。

这25种疾病的发病率占所有重疾发生率的95%以上,因此

如果没有一些特殊遗传疾病,不用太在意保障重大疾病的数量多少。

所以,

我们看重的数量应该是,重疾条款中附加的轻症和中症的项目

。不然,

花再多钱也是白搭,更得不到风险防御的效果。

这些知识在行业内是常识,却没有被普及。

父母年纪大了,身体或多或少都有些小问题,因此在买保险时要学会有所取舍。

老人面临的最大风险是大病风险,但

不适合购买重疾险

。

一是因为重疾险对健康标准要求高,老人很多情况下通过不了健康告知;

二是年纪大购买重疾险很贵,有可能出现保费比保额贵的情况,极其不划算。

这种情况下,可以考虑配置防癌险。

健康告知宽松,三高的老人也可以买,性价比很高。

再搭配一个意外险,预防摔跤骨折等意外风险,就相对更完善了。

保险行业纷繁复杂,认知成本很高,很多代理人对自己卖的产品一知半解,见人就直接各种推销说服。

签字之前你是上帝,签字之后他是爷。

面对这种情况,我们自己一定要具备基本的保险常识,理性对待,不要盲从。

作为普通人该怎样才能快速避坑呢?

我特别邀请了资深保险规划师方明辉老师,送给大家一节

干货满满的公开课——《保险避坑指南》,现在报名,限时免费参加。

公开课时间:

2020年2月20日(周四

)19点

讲座地点:保险公开课微信群

王盐读者特别福利

现在扫码即可

免费

领取~

1、

80/90后的我们,如何为家庭筑起一道全面保障?

2、

老爸老妈的保险,应该如何配置?

3、

孩子应该买什么保险?教育金?

4、

为什么你买的保险,申请理赔时总是被拒?

5、