【华创有色钢铁任志强团队】团队成员:任志强13482261143;王保庆13810855641;胡金15810829709;华强强18810250644

上周上证指数下跌0.89%至2493.90。SW有色金属指数下跌2.36%至2441.61。有色金属子板块只有黄金板块上涨,其余板块均出现一定的下跌。个股方面,涨幅前五分别为鼎胜新材(10.16%)、华锋股份(9.11%)、科创新源(7.71%)、合金投资(7.68%)、福达合金(6.61%);跌幅前五分别为吉翔股份(-11.21%)、菲利华(-10.75%)、石英股份(-9.82%)、翔鹭钨业(-8.99%)、众源新材(-8.50%)。

本周工业金属价格除铅外均出现小幅回落。小金属方面,钴、锂产品价格延续下跌寻底趋势,smm硫酸钴价格有所回升,稀土、钒、钨钼、镁等出现不同程度的下跌;贵金属价格强势上涨。

12中采制造业PMI较11月下降0.6个百分点至49.4%,再度落于荣枯线一下,创16年初以来的最低值,显示企业经济度明显走弱,工业金属下游消费景气度料将成为影响19年金属价格的重要影响因素。废钢铁、铜废杂料、铝废杂料等8个品种固体废物,从《非限制进口类可用作原料的固体废物目录》调入《限制进口类可用作原料的固体废物目录》,自2019年7月1日起被执行。废料的进口政策调整预期将减少国内废铜、废铝的供应。

铜:

CSPT2019年第一季度加工费敲定92美元/每吨

铝:

铝企拟联合减产 原材料价格下调铝企盈利修复

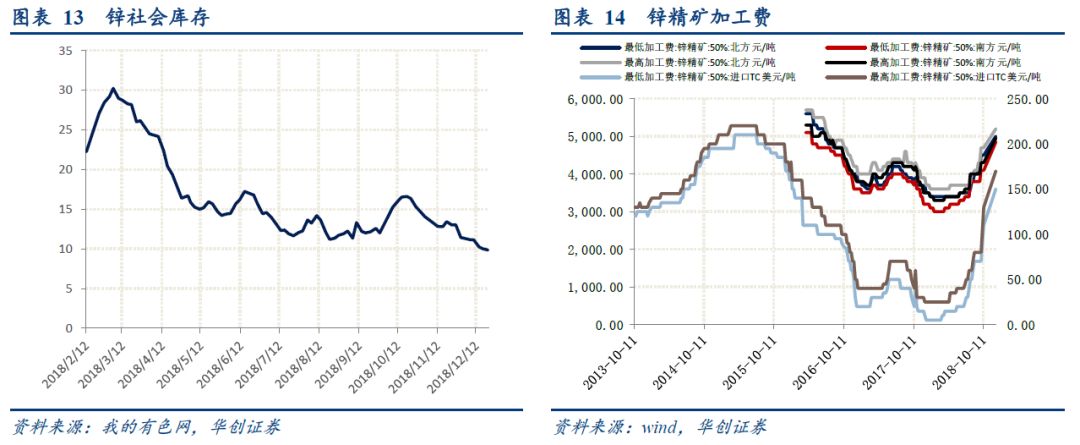

铅锌:

锌库存继续下降 加工费强势上涨

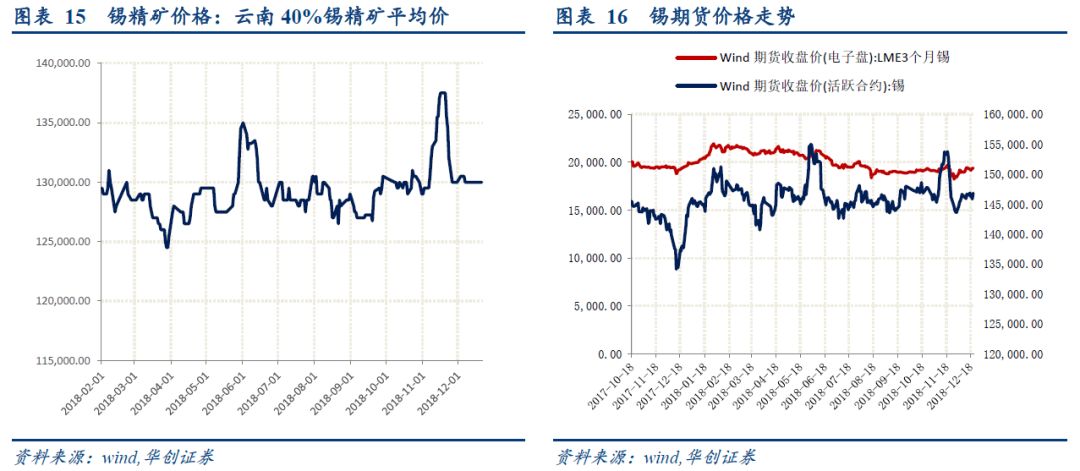

锡:

锡价回落 中长期逻辑不变

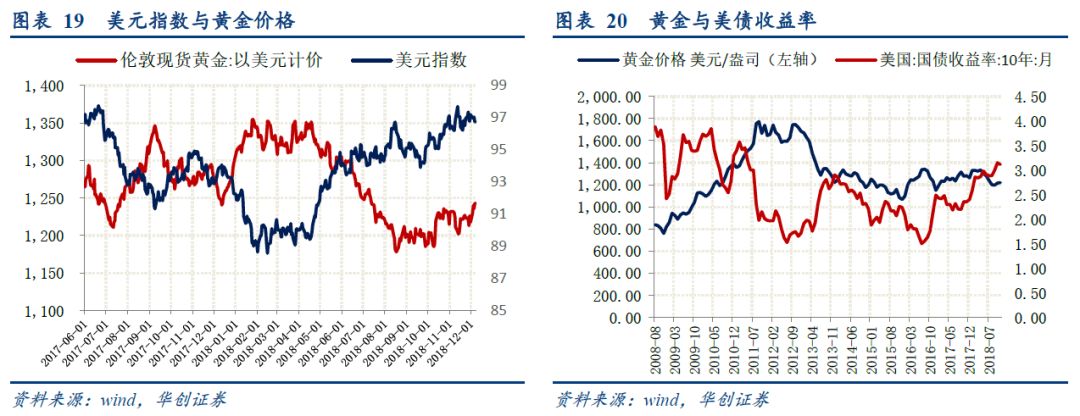

贵金属:

金价创半年新高 贵金属后续继续看好

黄金:金银价格大幅上涨继续建议积极配置黄金股

金价再次突破关键阻力位,我们认为,美元和避险仍为金价上涨的主逻辑。短期,受益于美国经济数据走弱和全球股市低迷双重利好,金价有望进一步上涨。中期,随着美国经济逐步见顶,经济数据不及预期的概率将逐步增大,加息有望进一步放缓,美元对黄金压制有限。同时,股市持续下跌催生避险需求,对金价也有支撑。长期,金价受通胀影响影响较大。

投资策略:

金价短期因美元强势或继续承压,但我们认为美国经济数据超预期的概率持续下降,美元反弹有限,同时叠加全球经济衰退、股市下跌等风险持续增加,黄金下跌空间有限。黄金股可部分规避大盘下跌风险和市场低迷带来黄金股持有偏好等,继续建议关注黄金行业龙头山东黄金(600547.SH)、弹性大的湖南黄金(002155.SZ)和低估值的银泰资源(000975.SZ);港股关注最优成长标的招金矿业(1818.HK)。

铝:未来减产仍将继续铝企利润修复

12月21日,国内主流铝企在广西会议上表明未来一段时间内仍将减产80万吨,2018年电解铝减产超过300万吨,近期氧化铝、预焙阳极价格有所下跌,铝企利润有所修复。展望2019年,房地产、基建等领域消费有望回暖,电解铝价格有望底部回升。相关标的:中国铝业(601600.SH)、神火股份(000933.SZ)、云铝股份(000807.SZ)

金属价格下跌风险;行业需求向下风险;黑天鹅事件风险。

本周工业金属价格除铅外均出现小幅回落。小金属方面,钴、锂产品价格延续下跌寻底趋势,smm硫酸钴价格有所回升,稀土、钒、钨钼、镁等出现不同程度的下跌。贵金属价格强势上涨。

本周,中采18年12月PMI数据出台,12月中采制造业PMI较11月下降0.6个百分点至49.4%,再度落于荣枯线一下,创16年初以来的最低值,显示企业经济度明显走弱,工业金属下游消费景气度料将成为影响19年金属价格的重要影响因素。

本周,生态环境部、商务部、国家发改委、海关总署联合发布公告称,为进一步规范固体废物进口管理、防治环境污染,根据《中华人民共和国固体废物环境防治法》《固体废物进口管理办法》及有关法律法规,以上四部委对现行的《非限制进口类可用作原料的固体废物目录》和《限制进口类可用作原料的固体废物目录》进行以下调整:将废钢铁、铜废杂料、铝废杂料等8个品种固体废物,从《非限制进口类可用作原料的固体废物目录》调入《限制进口类可用作原料的固体废物目录》,自2019年7月1日起被执行。废料的进口政策调整预期将减少国内废铜、废铝的供应。

(一)

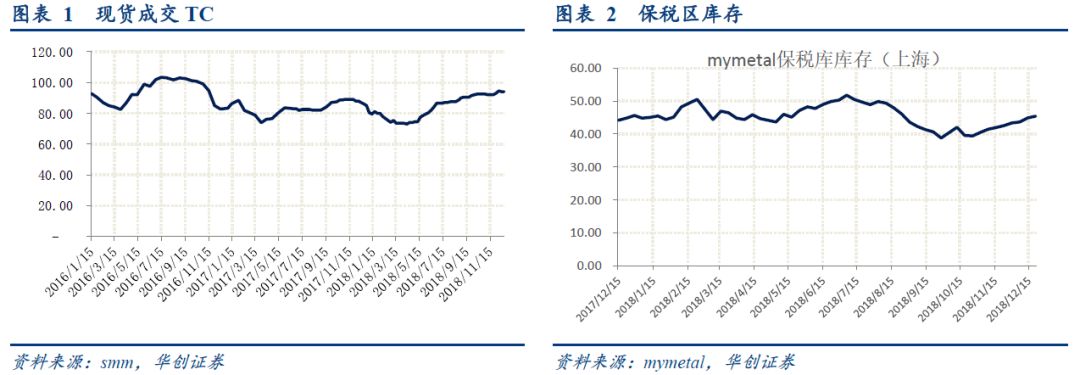

铜:CSPT 2019年第一季度加工费敲定92美元/每吨

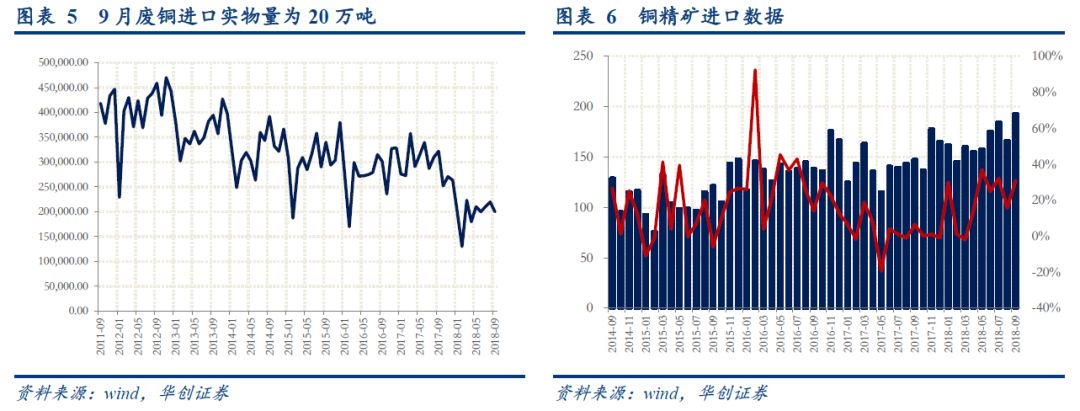

本周LME铜均价为5974美元/吨, 环比下跌0.93%,上期所主力合约价格48107.5元/吨,环比下跌0.96%。本周精矿端,铜精矿现货成交平均TC回落2美元至92美元/吨。库存方面,据mymetal数据保税区库存45.9万吨,较上周上升0.4万吨。

周四在上海召开的会议上CSPT(中国铜原料联合谈判小组)10家会员将2019年1季度加工费低价敲定92美元/每吨。高于2018年第四季度的90美元/每吨,与2018年1季度同比上涨5美元每吨,涨幅5.75%。废六类铜列入《限制进口类可用作原料的固体废物目录》。

(二)

铝:

铝企拟联合减产 原材料价格下调铝企盈利修复

本周LME铝均价1863.5美元/吨,环比下跌2.87%;上期所期铝主力合约均价13713元/吨,环比上涨0.10%。库存方面,据smm数据,12月27日主流消费地现货库存128.6万吨,较上周上升0.6万吨,库存上涨与节前需求较弱有关。

原材料价格方面,氧化铝价格回落,阳极价下调,据悉魏桥1月预焙阳极采购价确定下调130元/吨,现汇3460元/吨,承兑3495元/吨。原材料价格下调修复了铝企的盈利情况。

减产方面,21日铝企广西会议商议未来拟减产80万吨电解铝产能。铝废碎料等8个品种固体废物从《非限制进口类可用作原料的固体废物目录》调入《限制进口类可用作原料的固体废物目录》,自2019年7月1日起执行。

本周LME锌均价2474.50美元/吨,环比下跌2.13%,上期所均价20729元/吨,环比下跌1.45%;LME铅均价2021.83美元/吨,环比上涨3.37%,上期所期铅均价17918元/吨,环比下跌1.29%。

国内现货加工费、进口锌精矿TC均强势上涨;库存方面,据mymetal数据本周锌锭整体入库较少,出库正常。全国锌锭总库存9.05 万吨,较上周一减少0.8 万吨。

本周锡价下滑,精矿端价格价格下行。LME锡均价19383美元/吨,环比上涨0.52%;上期所期锡均价144834元/吨,环比下跌1.12%。云南锡精矿(40%)周五为129000元/吨,较周初下降1000元每吨。

此前推动锡价暴涨的短期逻辑为炼厂大范围检修造成锡锭供应下滑。中长期看,锡价慢牛逻辑不变,缅甸矿供给的减少以及当地政府库存的下降仍将推动锡价重心上移。

根据SMM数据,11月精炼锡产量11279吨,较10月下降9.7%。造成11月份精炼锡产量下降的主要原因为云南地区锡冶炼厂因常规检修、原料短缺等原因减产、停产。

(五)贵金属:

金价创半年新高 贵金属后续继续看好

本周,贵金属价格创半年内新高。本周伦敦金收1281.65美元/盎司,涨1.87%;伦敦现货白银收15.47美元/盎司,涨5.28%。

贵金属分析框架中,美元和美债与黄金价格走势负相关,若美联储加息节奏放缓、美国经济增长放缓将利好黄金价格。我们认为,往后看全球经济见顶和美股持续下跌或为大概率事件,金价中长期上涨趋势确定。从美10年期国债收益来看,国债收益率已经从10月份的3.15%下降至目前的2.83%;从黄金ETF持仓数据来看,自10月越过低位以来持续小幅上。短期行情来看,美元指数下跌、美股的下跌以及欧洲的地缘政治风险催生了贵金属的避险需求,有利于贵金属价格继续上行。

1

、三年来首次负增长,11月工业企业利润同比降1.8%

国家统计局最新公布数据显示,中国11月规模以上工业企业利润同比增长-1.8%,前值3.6%,连续第八个月出现下降,同时也是三年以来首次出现负增长。1-11月份,全国规模以上工业企业实现利润总额61168.8亿元,同比增长11.8%,增速较1-10月份的13.6%减缓1.8个百分点,同时也是连续第五个月出现下滑。

2

、2019年1月1日起中国调整部分进出口关税

经国务院关税税则委员会审议通过,并报国务院批准,调整部分商品的进出口关税。自2019年1月1日起,对化肥、磷灰石、铁矿砂、矿渣、煤焦油、木浆等94项商品不再征收出口关税。

3

、中国资源税法草案所附《资源税税目税率表》共规定164个税目

资源税法草案23日首次提请十三届全国人大常委会第七次会议审议,这意味着资源税暂行条例将上升为法律。

4

、《车辆购置税法》公布 自2019年7月1日起施行

车辆购置税的税率为10%。

1

、11月份全国十种有色金属产量同比增长12.7%

11月份,全国十种有色金属产量同比增长12.7%,去年同期为下降6.9%。其中,铜产量增长7.6%,增速同比下降2.2个百分点;电解铝产量增长19.2%,去年同期为下降16.8%;铅产量增长18.3%,增速同比提高10.7个百分点;锌产量下降7%,去年同期为增长7.5%。

2

、财政部:2019起取消新能源车用电池等进口暂定税率

12月24日,国务院关税税则委员会发布了关于2019年进出口暂定税率等调整方案的通知。通知显示,自2019年1月1日起对706项商品实施进口暂定税率,包括新增对杂粕和部分药品生产原料实施零关税,取消有关锰渣等4种固体废物的进口暂定税率,取消新能源汽车用锂离子电池单体的进口暂定税率等。

3

、自然资源部规范矿业权审批管理,新设稀土矿勘查开采申请继续暂停

自然资源部近日称,除中央或省级财政资金勘查项目、国家确定的大型稀土企业集团勘查项目、符合国家产业政策、环境保护要求和开采总量控制要求的大型稀土企业集团稀土开采项目外,继续暂停受理新设稀土矿勘查开采登记申请,新设钨矿采矿权,也应符合国家产业政策和开采总量控制要求。

4

、2018年11月精炼锌进口数据

据海关总署最新海关数据显示,11月锌锭进口量11.35万吨,环比上升40.9%,同比下降7.6%,2018年1-11月累计进口62.16万吨,同比上升8.0%。

5

、2018年11月进口锌精矿数据

根据最新海关数据显示,11月进口锌精矿为30.36万吨(实物吨),同比增加了11.67万吨(实物吨)。2018年1-11月累计进口量272.35万吨(实物吨),累计同比增加了23%。

6

、2018年1-11月中国铝材产量4108.7万吨

国家统计局数据显示,2018年1-11月份中国铝材产量4108.7万吨,同比增长0.2%,增速近5个月以来首次转正。

7

、中国11月氧化铝出口28.57万吨

海关数据显示,11月氧化铝出口28.57吨,环比下滑37.9%,进口1万吨,净出口27.57万吨,去年同期净进口20.64万吨;2018年1-11月累计出口128.43吨,净出口82.01万吨,去年同期净进口267.11万吨。

8

、中国10月预焙阳极出口量同比大增

据海关数据显示,10月预焙阳极出口量为12.8万吨,同比增加53.9%,1-10月预焙阳极出口量总计103.2万吨,同比增加23.1%。

9

、智利新的大型铜项目已上线,预计年产能31.6万吨

12月初,泰克资源宣布,已出售了CompaniaMinera Teck Quebrada Blanca S.A. 30%的间接股权给住友集团和住友金属矿业股份有限公司的股东。泰克董事会已批准于2019年4月开工建设,该项目预计年产能31.6万吨,较2017年的2.3万吨有大幅增长。

10

、11月缅甸矿进口同比大幅下降

根据最新海关数据,2018年11月中国进口的锡矿及精矿毛重总计17,884吨,其中从缅甸进口17,398吨。估计今年11月缅甸矿进口含锡量约为4,000吨,同比下降45%,环比上升29%。今年1月到11月,中国从缅甸进口锡矿的含锡量估计为49,800吨,比去年同期的进口量约55,900吨下降11%。海关数据也显示,今年11月中国锡锭进口为189吨,约一半来自印度尼西亚;锡锭出口为683吨,主要出口到马来西亚、香港和日本。

11

、11月中国铝车轮出口量再刷新高

2018年11月,中国汽车铝合金车轮出口9.6万吨,同比大幅增加16.9%,环比增加7.5%。1-11月累计出口91.3万吨,同比增幅达7.9%。

12

、废铜废铝废钢铁等8品种被调入限制进口类固废目录

生态环境部、商务部、国家发改委、海关总署联合发布公告称,为进一步规范固体废物进口管理、防治环境污染,根据《中华人民共和国固体废物环境防治法》《固体废物进口管理办法》及有关法律法规,以上四部委对现行的《非限制进口类可用作原料的固体废物目录》和《限制进口类可用作原料的固体废物目录》进行以下调整:将废钢铁、铜废杂料、铝废杂料等8个品种固体废物,从《非限制进口类可用作原料的固体废物目录》调入《限制进口类可用作原料的固体废物目录》,自2019年7月1日起被执行。

13

、2018年11月进口铅精矿数据

根据最新海关数据显示,我国11月进口铅精矿为12.11万吨(实物吨),前值10.15万吨(实物吨),环比上升19.36%。2018年1-11月累计进口量110.87万吨(实物吨),累计同比减少8.32%。

14

、11月我国钛矿进口量创近3年新低

11月我国进口各类钛矿近13万吨,同比减少34%,环比减少59%;1-11月我国共进口钛矿283万吨,月均进口量近26万吨。13万吨的月度进口量仅为今年月均值的一半左右,也创下了近3年的最低单月进口记录。

15

、俄铝宣布:MatthiasWarnig辞任独董及主席职务

俄铝宣布,由于彼之其他业务承担及基于公司于2018年12月20日所公布董事会预期变动,MatthiasWarnig已呈辞公司独立非执行董事及公司主席职务,自2018年12月31日起生效。

16

、河南省禁止新建、扩建单纯新增产能钢铁、电解铝等产能过剩项目

12月26日,河南省人民政府办公厅印发《河南省推进工业结构调整打赢污染防治攻坚战工作方案》,提出鼓励钢铁企业积极参与全国钢铁行业跨地区、跨所有制兼并重组,全省整合建设2个大型钢铁联合企业。2020年年底前全省原则上禁止新建、扩建单纯新增产能的产能过剩产业项目,禁止新增化工园区。2020年年底前全面淘汰退出达不到标准的落后产能和不达标企业。2020年年底前建成具有较强竞争力的新能源汽车产业基地,党政机关及公共机构购买的新能源汽车占当年配备更新总量的比例不低于50%。

17

、赞比亚矿业增税影响发酵,第一量子拟裁员2500人

第一量子矿业(First Quantum Minerals Ltd.)计划在赞比亚裁减至少2,500个工作岗位,理由是赞比亚政府提高了矿业税。裁员计划将在2019年第一季度分阶段实施,并由公司的关西(Kansanshi)和Sentinel矿山平分。

18

、赞比亚警告矿企不得裁减国内工人

赞比亚政府警告,如果矿业公司因税收制度改革而削减工人,那么这些矿山的一些外国工人将被遣返回国。

19

、《加工贸易企业经营状况及生产能力证明》取消

自2019年1月1日起,企业从事加工贸易业务不再申领《生产能力证明》,商务主管部门不再为加工贸易企业出具《生产能力证明》。

20

、12月铜下游行业采购经理人指数

12月铜下游行业PMI综合指数终值为50.14,较预期初值上升1.90个百分点,经历6个月的连续收缩之后,终回升至荣枯线上方。

21

、SMM:2018年中国三元材料产量同比上涨33%

据SMM数据,2018年中国三元材料产量14.12万吨,较2017年同比上涨33%。

22

、CSPT敲定一季度铜精矿TC地板价

据SMM最新了解,CSPT小组于昨日召开会议,敲定一季度铜精矿TC地板价为92美元/吨,较上季度涨2美元/吨。

23

、vedanta复产再陷僵局,将于1月21日召开听证会

vedanta复产再陷僵局,据外媒消息,反韦丹塔运动人士法蒂玛•巴布(Fatima Babu)向马德拉斯高等法院(Madras High Court)提起诉讼,对国家绿色法庭(national green tribunal)搁置政府命令的裁决提出质疑。

24

、IAI:11月 世界氧化铝产量达到14个月高点

国际铝业协会周四公布的估计数字显示,用于生产初级铝的冶金用氧化铝的全球产量上月跃升至平均每日338,200吨。基于数据的计算,10月份的产量环比增长1.8%,达到自2017年9月以来的最高水平。

25

、金川公司下调金川镍出厂价1500元/吨

金川公司将金川镍出厂价由93000元/吨下调至91500元/吨,跌幅达1500元。

1

、【300328.SZ 宜安科技】关于宜安实业有限公司业绩承诺的公告

宜安实业承诺,上市公司2018年度、2019年度、2020年度三个年度经审计的合并报表中归属于上市公司股东的净利润分别不低于3,767.58万元、4,332.72万元和4,982.63万元,合计不低于13,082.94万元。

2

、【000960.SZ 锡业股份】回购报告书

按公司拟回购资金总额上限人民币30亿元(含)、回购价格上限人民币16.00元/股(含)进行测算,预计可回购1,875.00万股,占公司目前已发行总股份的比例为1.12%。

3

、【002842.SZ 翔鹭钨业】关于公开发行可转换公司债券申请获得中国证监会发审委审核通过的公告

中国证监会对公开发行可转换公司债券的申请进行了审核。根据会议审核结果,公司本次公开发行可转换公司债券的申请获得审核通过。

4

、【002182.SZ 云海金属】关于公司控股股东协议转让部分股份暨权益变动的提示性公告

公司控股股东、实际控制人梅小明先生将其持有的5171.38万股公司股份,占上市公司总股本的8%,按7.02元/股的价格转让给宝钢金属,标的股份转让总价为3.63亿元。

5

、【603799.SZ 华友钴业】关于CDM公司投资建设年产3万吨电积铜项目的公告

为了抢抓行业发展机遇,进一步开发利用当地资源,提升资源利用效率,子公司CDM公司拟投资1.47亿美元建设刚果(金)PE527矿权鲁库尼矿年产3万吨电积铜项目。

6

、【002056.SZ 横店东磁】拟以自有资金或自筹资金以集中竞价交易方式回购公司股份的公告

公司拟以自有资金或自筹资金以集中竞价交易方式回购公司股份,回购资金总额不低人民币1.5亿元、不超过人民币3亿元。回购股份的价格为不超过10元/股,按回购价格和回购金额上限测算,计回购股份总数为3,000万股,占公司当前总股本的1.83%。

7