友情提示:

本文节奏较为激荡,并影射以下问题,心脏不好者请自行回避!

1、房价有第四轮上涨吗?

2、互联网冲击什么时候结束?

3、银行会破产吗?

4、P2P会死灰复燃吗?

5、股灾还有2.0版本吗?

6、人民币国际化有多重要?

……

正文:

历史终将证明一件事:世界最近的15年(即2002年——2017年),最值得研究一件事是:中国经济。

中国经济这15年走了一条前无古人、后无来者的路。当局者迷,旁观者也迷,包括所有的经济学家。可谓念天地之悠悠,独怆然而涕下。

今天,我们就把这像雾像雨又像风的似火流年,清晰完整的梳理出来!读懂了这15年,不仅读懂了中国,也读懂了未来!

作者:水木然 廖永胜

本文为经营指数专刊 原创

更多文章请关注微信号:rentouclub

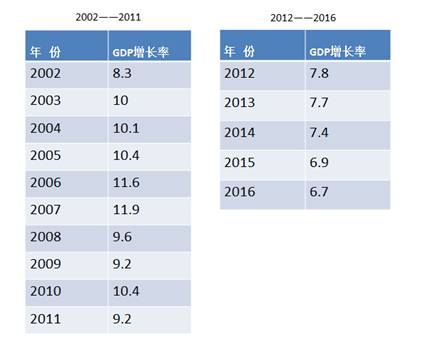

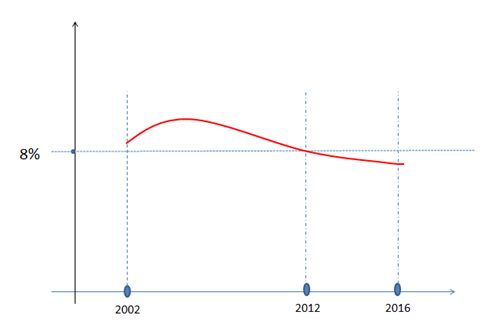

以2002年为起点,是因为从这一年开始中国GDP增长率驶入8%以上的快车道,持续了10年,直到2011年结束,然后增长率降低到了8%以下,持续了5年,直到现在。

注:中国2002年至2016年的GDP增长率

所以这15年可以分为两个阶段:

2002——2011的高速增长10年;

2012——2016的低速增长5年;

以GDP增长率8%为界限,节点清晰,层次分明。如图:

(1)高速增长的10年,让钱飙起来

▌ 第一轮房价上涨

既然第一个节点在2002年,那么这一年究竟发生了什么事呢?

这一年,欧元诞生,世界加速一体化;

这一年,中国正式加入了WTO,向全世界倾销商品;

这一年,全球最大的电子商务网站美国eBay进入了中国;

除了以上大事之外还发生了一件小事:国土部出台了一份文件,规定凡经营性的土地出让一律实行土地招标、拍卖和挂牌交易。当时的人们,恐怕无论如何也想不到这份文件决定了中国经济未来的走势。

因为中国从古至今,真正的财富表现形式其实从未改变,那就是——土地。土地在农村是耕田,是农民的根本;在城市是房子,是居民最值钱的东西。所以古代的财富在地主手里,现在的财富在房东手里。

中国自1998年就启动了住房改革,从1999年起停止住房分配,鼓励个人买房,住房的需求经过三年的酝酿已经完全释放,而这一份涉及到土地政策的文件,一下子把房地产变成了卖方市场,因为开发商必须向政府购买土地才可以建房售卖,所以房子一下子供不应求起来。

商品的价格是供求关系决定的。对于房子来说,由于中国住房保障制度的缺失、城镇化的加快,所以需求被无限打开,而土地供给是受政府约束的,这种畸形的供求关系导致地价、房价一路高歌猛进,GDP被迅速拉动。

这一轮房价的飙升是“供求关系”导致的。

▌ 电商兴风作浪

中国加入WTO之后,我们的产品不断输送到世界各地,制造业、贸易业被迅速拉动,大家过上了红红火火的好日子,手里有钱了,同时内需也被拉动了。这就是三驾马车的由来:出口、内需和投资(主要是房地产)。

全球最大的电子商务网站美国的eBay在这一年进入了中国。在这样一个地大物博人稠密的国家,电子商务很容易呈现“星星之火、可以燎原”的势态。

电子商务的本质是什么?是直接搭建了一座工厂和消费之间的桥梁,压缩所有的产业链。而且它将所有产品都呈现在消费者面前,让消费者去对比购买,哪个便宜买哪个,哪个看上去靠谱就买哪个。

戏剧性的是:第二年,就是2003年,中国的淘宝诞生了,它将互联网思维之一的免费思维做到了极致,一招打败eBay,然后一统了中国电商江湖。

有什么样的消费者就有什么样的产品,消费者的品位决定了产品的品质。淘宝迅速改变了中国消费者的行为和习惯,工厂为了讨好消费者,都拼命的去降低成本、努力做到“物美价廉”,同时为了使产品看起来靠谱,也会去刷单,衍生出了一条条灰色产业链……

最重要的是,这就使我们的制造业陷入到了“低价竞争”恶性循环,所以电子商务的破坏力和杀伤力是巨大的。于是,工厂的利润开始越来越薄。

▌ 四万亿计划

2007年美国发生了次贷危机,并在2008年9月演变成了百年一遇的全球金融危机,美欧日经济陷入深度衰退,于是国际市场需求大幅萎缩。受其影响,中国的外贸出口开始下降。

受此影响,中国房价也出现了回落。

眼看着危机将影响到中国经济,中国于2008年11月推出了进一步扩大内需、促进经济平稳较快增长的十项措施,就是我们津津乐道的“四万亿计划”。外需减少了,那就去扩大内需。

事与愿违的是:我们印出的这四万亿钞票,根本没有流到消费市场,都去了哪里呢?去了当时利润最高的地方:房地产。

▌ 房价第二轮飙升

对于企业来说,虽然拿到了银行的钱,但当时企业都处于低价竞争状态,核心竞争力不在研发,而在降低成本。工厂的利润越来越低,银行的钱都是有利息的,于是很多企业都把钱投向了房地产。

这一年,很多教育、家电、服装、食品企业都转型做起了房地产,比如宁波的雅戈尔等等,因为企业的根本目标是追求利润。

所以这四万亿又把房地产行情拉了一把,房价又开始飙升。

2009年成了房地产最火的一年。原本受全球金融危机的影响,08年开发商门可罗雀,第二年就上演了 “乾坤大逆转”,呈现所谓的“报复性上涨”,后来不得不“捂盘惜售”;购房者从观望犹豫到 “排队疯抢”,就连王健林都怀念这一年楼市的火热。

这一轮房价的飙升其实是“四万亿”投资拉动的。

房地产一路快马加鞭,如过无人之境,各地都有自己的造城计划,各种新区、开发区、园区如雨后春笋般涌现,整个社会的资金、资源、人才都涌向了房地产。当然,中国经济依然保持了快速增长。

▌ 史上最严房产调控

“四万亿”政策就好比一个人发烧了,给他打一针抗生素,效果立竿见影,但是后遗症也留下了。

两年之后,房地产的后遗症开始凸显了,房子空置的越来越多,各地都出现了空城,国家开始意识到这样下去会绑架整个中国经济。

于是,从2010年1月的“国十一条”到2011年1月的“国八条”,史上最严厉的房产调控政策出台了。房产税试点改革先后落地,“限购”、“限价”、“限贷”等政策全面升级:首套房贷款首付比例调到30%及以上;二套房首付比例不低于60%,贷款利率不低于基准利率的1.1倍;三套及以上住房暂停发放贷款等等。

楼市在这一年出现了转折,中国经济的高速上涨阶段也到此为止。纵观这十年的历程,中国经济很大程度上归功于房地产。

(2)低速增长5年,让钱动起来

从2012年开始到现在的5年时间,中国经济进入调整期,这5年发生的事情更加微妙!

经济增长肯定不能停,但此时的三驾马车(投资、出口、内需)里,只有围绕一个“内需”去做文章了。

内需的本质就是让钱流动起来。怎么让钱流动呢?当时全社会融资需求缺口大概是6万亿。而中国的百姓喜欢存钱,手里有16万亿存款,全社会也有45万亿的非标准资产。

只有用金融刺激,才能让这些钱动起来。

▌ 互联网金融

2012年,中国火了一个词叫:互联网思维。当时互联网思维对中国的影响,如同文艺复兴对欧洲的影响,深刻改变了各种传统业态。为了寻求突破,人们期待和关注所有新事物,金融也不例外,于是 “互联网金融”顺利成章的出现了。

2013年,被称为互联网金融元年。

互联网金融的本质是什么?是直接搭建了融资方和百姓之间的桥梁,让需要存款的百姓和需要借钱的企业直接对接,同时要把双方的风险都稳定在一个范围之内。

因此互联网金融的关键在于征信系统,征信系统最关键的就是数据,而中国所有百姓、企业的存款用户和贷款用户数据都在银行系统里,所以银行是最适合做互联网金融的。但中国的银行太传统和慵懒,做互联网金融就是革自己的命,他们只想按传统的方式坐享其成,结果只有民企去做。

由于金融创新不能跟上社会的发展节奏,这些钱必然只能通过民间渠道流通。所以在2013年,民间借贷达到了巅峰状态,全年规模超过了5万亿!

而那些有互联网基因的实力民企,就去做了互联网金融:

2013年6月,余额宝上线,一夜成名;

2013年10月,微信支付功能上线;

2013年11月,十八届三中全会提出了要发展普惠金融,鼓励金融创新,互联网金融首次进入决策范畴。一夜之间,各种P2P平台开始兴起,以每天1—2家上线的速度快速增长。

2014年3月 ,互联网金融首次被写入政府工作报告。

▌ 允许银行破产

此时银行的日子开始不好过了……

因为随着互联网金融平台的兴起,投资渠道多元化了,人们不再把鸡蛋放在一个篮子里,于是银行的钱渐渐少了,此时银行已经被房地产、工厂、政府、国企贷走了太多的钱,负债率越来越高。

要么自我革命,要么被革命。鸡蛋,从里面冲破是重生,从外面被打破就是碎裂,你必须选择其一,当时的银行显然没有认识这个道理。

祸不单行,由于传统企业没能及时产业升级,大家都在低价层次竞争,必定会有一大批企业被挤兑出来,越来越多的企业开始资不抵债,撑不住就会倒闭,最终这些坏账都得由银行兜着!

怎么办呢?干脆允许民营银行进入市场、参与竟争,同时允许银行破产。这也是在提醒银行不再是金饭碗,必须提高服务效率。

但是一切稳字为先,必须不能引起大家的惊慌……

2015年5月1日,中国出台存款保险条例,正式实施,最高可赔50万,意思是:如果你存钱的银行破产了,最高可以赔付你50万,给广大底层的百姓吃了一颗定心丸。

为了把大家口袋里的钱流动起来,5月13日,国务院常务会议又决定,进一步推进信贷资产证券化,新增5000亿元人民币信贷资产证券化试点规模,这将释放7万亿信贷资金,信贷资产证券化简单的说就是,原来你是银行的存款用户,现在换个方式,让你把钱取出来,去买银行发的债……

▌ 民间借贷崩盘和P2P跑路

无论是民间借贷还是P2P,都是以高息作为诱饵。2015年之前,中国还是有很多暴利行业的,比如房地产、煤矿等等,他们集中大家的钱去搞房地产或者买煤矿,赚到钱之后再把钱还给大家,这是高利息的根本支撑。

然而2015年之后,这些暴利行业都不存在了,房地产开始低速增长、能源价格回落等等,这时凡是还向大家承诺高回报的模式,基本都是骗局。加上由于民间缺乏信用系统,人的贪婪和妄念不能被制衡,民间借贷和P2P一定会都走上拆东墙补西墙的道路。

2015年,民间金融的问题终于开始爆发,先是民间借贷大规模崩盘,后是互联网金融大规模跑路……

在2015年的全国两会上,全国人大代表秦希燕统计,截至2012年4月,非法集资案件涉及全国31个省(区、市),87%的市(地、州、盟)和港澳台地区,且跨省案件逐步增多,影响重大。

2015年6月,这一个月P2P平台跑路数量相当于2014年全年的数量(122家),尤其是E租宝、中晋、泛亚等跑路事件对社会产生了很大的负面影响,互联网金融的形象也一落千丈,人们捂紧了自己的口袋。

民间借贷崩盘了,互联网金融成革命先烈了,怎么办呢?最后这是还得指望银行去盘活百姓手里的存款,于是2015年12月,银行远程开户有条件放开。对于整个银行业来说,远程开户限制的放开是金融创新的重大一步,千回百转,最后金融创新的使命回归到传统银行身上。

▌ 史上最惨的股灾

不要忘记,我们还有股市这个金融市场来刺激钱的流动。