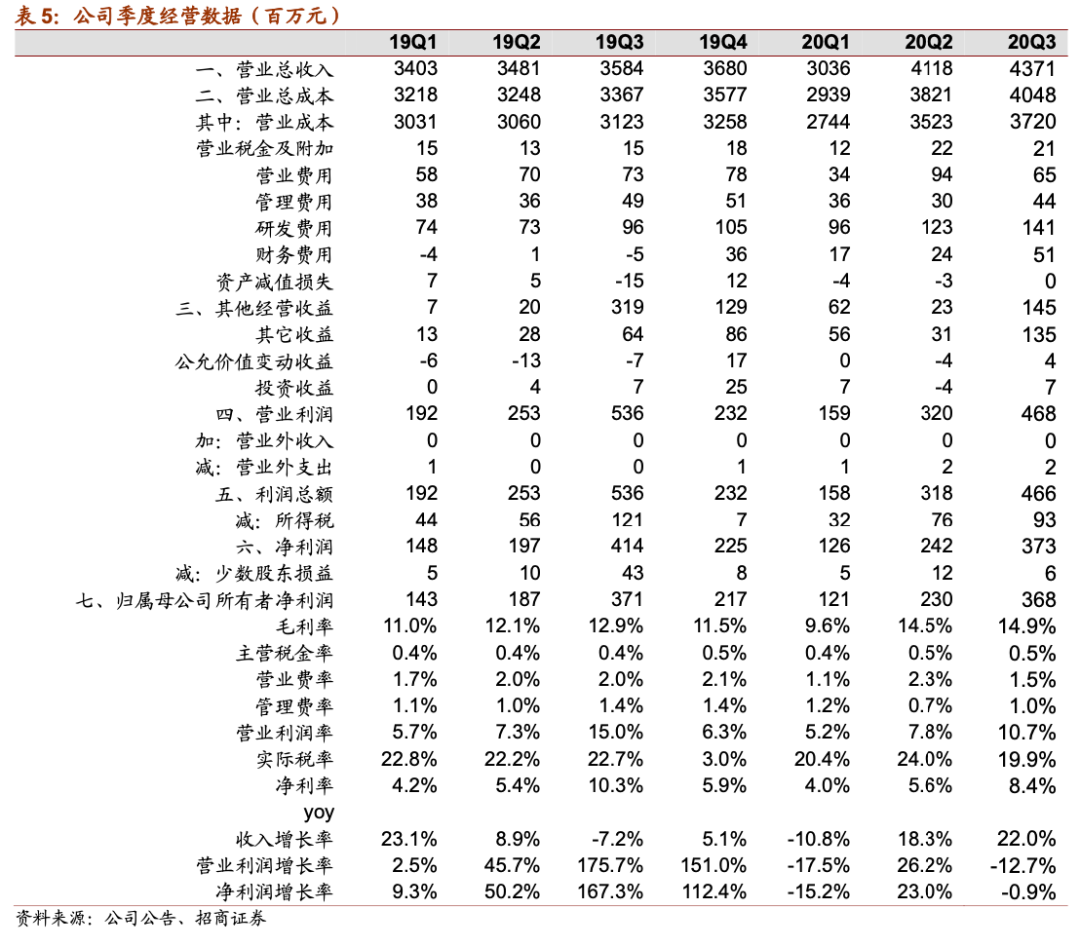

公司公布三季度报,前三季度营业收入、归母净利润、扣非归母净利润分别

115

、

7.2

、

5.9

亿元,分别同比增

10.1%

、

2.5%

、

28.3%

。

Q3

营业收入、归母净利润、 扣非归母净利润分别

44

、

3.7

、

2.9

亿元,分别环比增

6.1%

、

60.1%

、

32.1%

。

报告日期:2020年11月02日

·

产量稳增长,产品升级持续支持毛利率提升:

根据中国有色金属工业协会数 据,前三季度国内铝材产量同比增 6.5%。前三季度公司营业收入同比增 10%, 产量增 9.3%,超行业增速。产量持续超行业平均,引领行业集中度提升。

扣非归母净利润增速大幅超收入增速,

1-3

季度毛利率

13.3%

,同比提升

1.3

个百分点。

Q3

毛利率

14.9%

,环比提升

0.4

个百分点。

公司不断优化产品结 构,交通运输、电池箔、容器

箔等高毛利产品销售明显提升。

“高精度交通 用铝板带项目”、“年产

12.5

万吨车用铝合金板项目”和“

2

万吨交通用铝 型材项目等高附加值项目继续释放产能,总规模和结构升级持续得到保障。

今年前三季度非经常性损益 1.26 亿元,主要是政府补贴 1.55 亿元。去年同期 非经常性损益2.38亿元,其中非流动性资产处置损益2.55亿元(郑州明泰出 售办公楼),政府补贴 1.05 亿元。

·

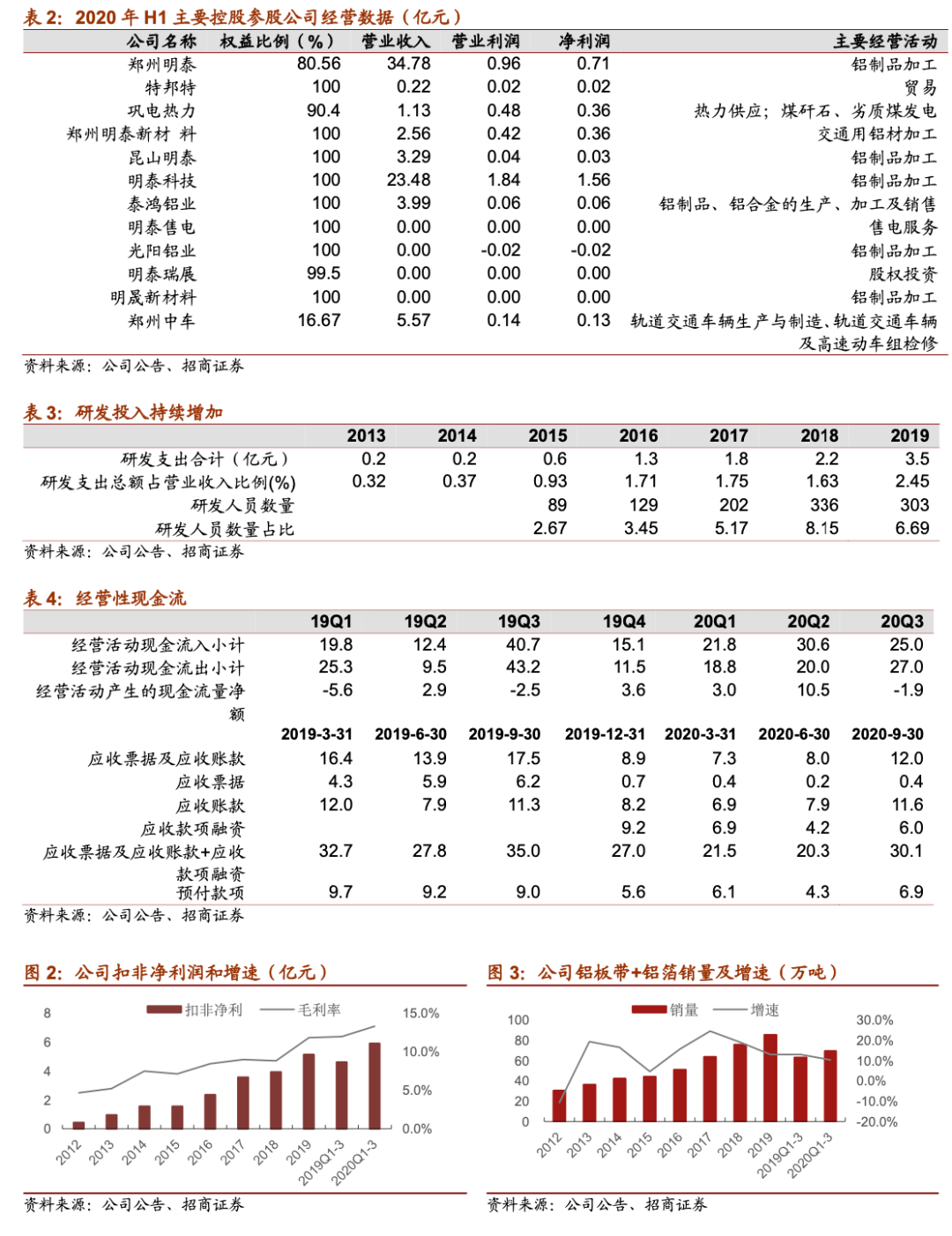

研发投入持续大增

:

2020

年前三季度,公司加大

5G

滤波器盖板、轨道车体、 高强度车用铝合金、高性能模具用铝、高强度瓶盖料、花纹板、充电桩、新 能源汽车用铝、汽车电池壳用铝、航空用铝等方面的研究,研发费用支出约

3.60

亿元,比上年度同期增加

1.2

亿元,同比增长

49%

。

·

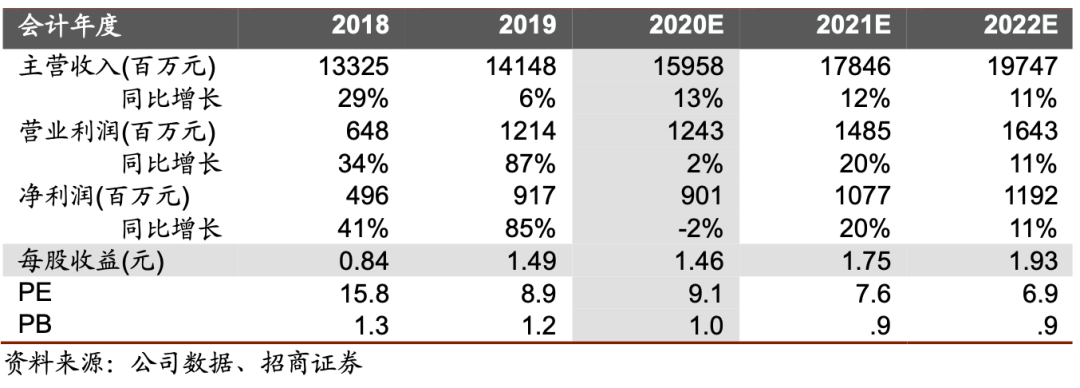

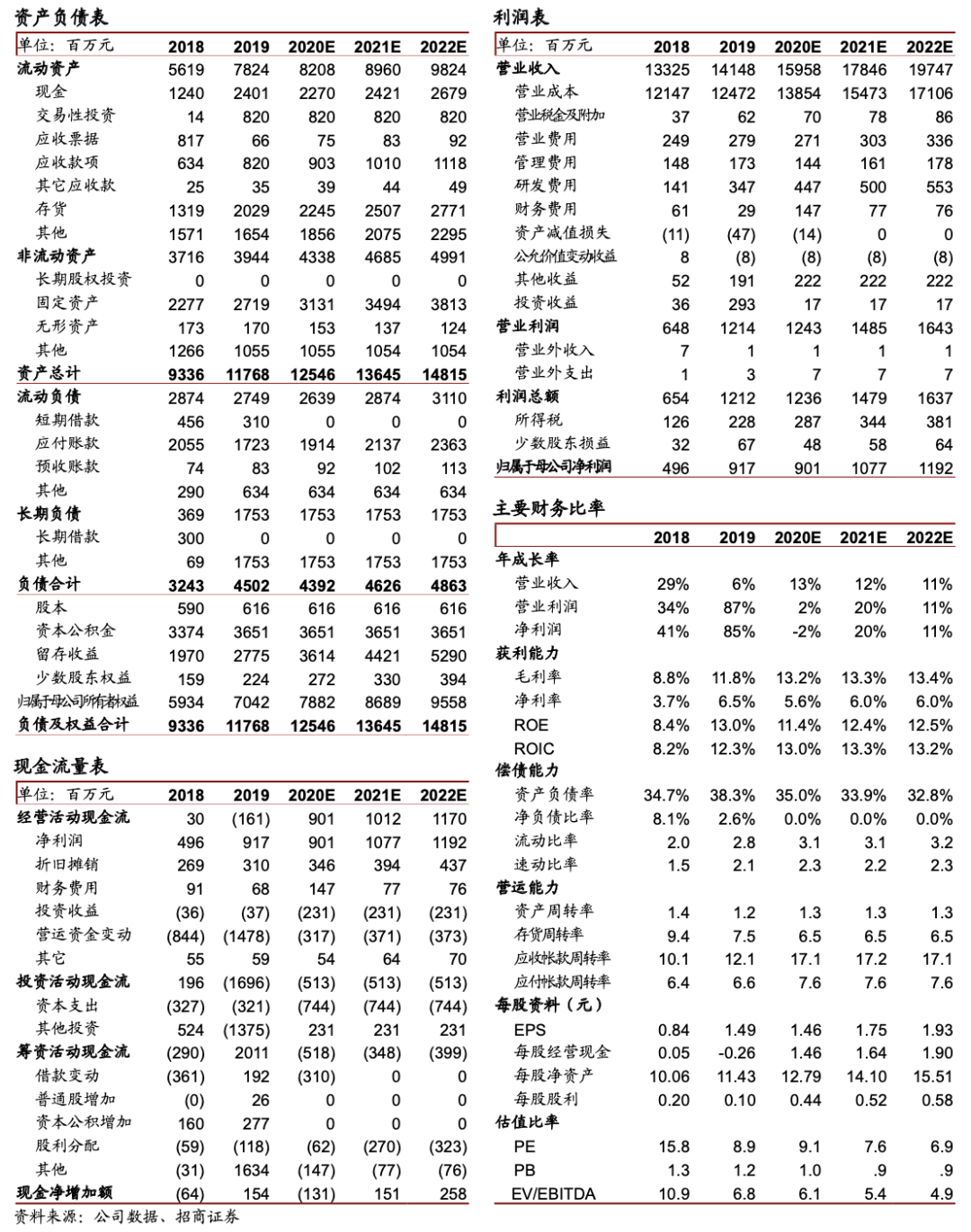

投资评级

:预计

2020/2021/2022

年归母净利润分别

9/10.8/11.9

亿元,对应

PE

分别

9/8/7

倍。

公司过去

10

年产量复合增速

15%

,预计未来三年产量复 合增速能够维持在

10%

,考虑毛利率提升(

2012

年以来毛利率从

4.7%

持续 提升至今年前三季度的

13.3%

),利润增速有望在

15-20%

,

2020PE

仅

10

倍,大幅低于同行业的

15-25

倍

PE

,首次覆盖,给予“强烈推荐

-A

”评级。

·

风险提示:在建和新投产项目产能释放不及预期,消费市场萎靡导致毛利率 大幅下滑,销售推广不及预期导致产量增长和结构升级不达预期等。

财务数据与估值

公司成立于 1997 年,专注于铝板带箔加工制造 20 余年。2014 年,公司成立了郑州明 泰交通新材料公司,并与南车合作成立了郑州南车公司,并由此正式进军轨道交通铝型 材业务;2019 年 11 月,公司成立河南明晟新材料有限公司来进一步推动其高附加值业 务的发展。

目前,公司旗下业务主要为铝板带箔加工、铝合金轨道车体。产品广泛应用于新能源电 池、特高压输电、轨道车体、汽车制造、医药包装、食品包装、印刷制版、电子家电、 交通运输等国民生产的众多领域。

2019 年度,我国铝板带箔产量约 1081 万吨(剔除板带材中重复统计的铝箔毛料),公 司产销量 86 万吨,占全国产量的 7.96%。印刷铝版基、电池软包铝箔、药用铝箔等产 品占据了国内主要市场份额,稳居行业前列。

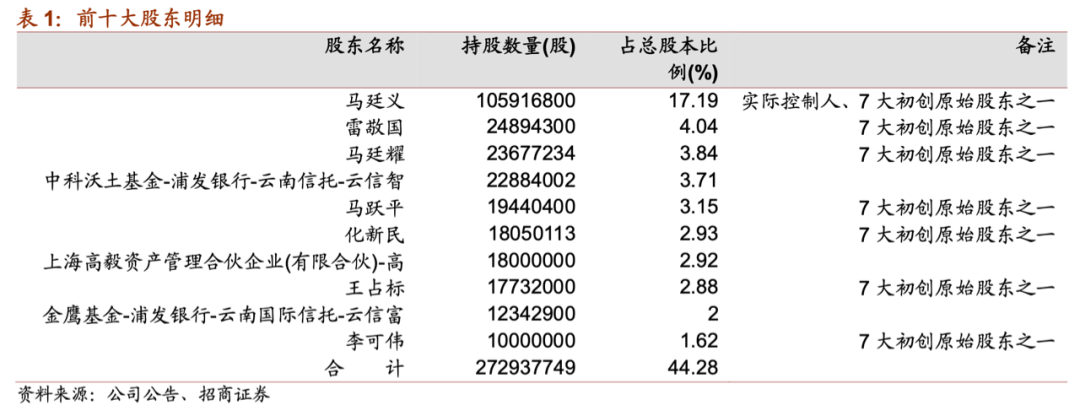

公司的第一大股东为其实际控制人马廷义先生,直接持有公司 17.19%股份。7 大初创

原始股东合计持股

35.65%

。

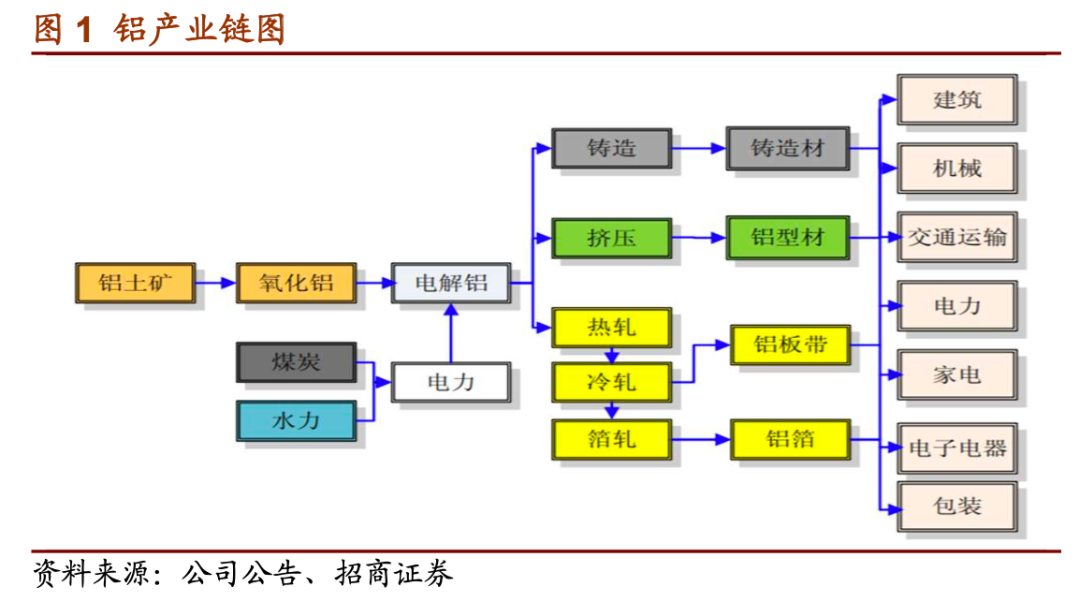

黄色部分是公司经营

20

年有余的铝板带和铝箔产业链。绿色部分是

2014

年新增覆盖 的铝型材产业。

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:

招商证券有色金属首席分析师。

中科院理学硕士,中南大学本科。

8

年有色金属和新材料研究和投资经验。

曾获金牛最佳分析师、水晶球最佳

分析师、金翼分析师、同花顺最具影响力分析师、

wind

最具

影响力分析等。

刘伟洁:招商证券有色研究员。中南大学硕士,9年有色金属行业研究经验。2017年加入招商证券。

马晓晴:有色钢铁行业分析师,香港中文大学硕士,2018年3月加入招商证券,曾任职于天风证券,3年钢铁行业研究经验。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强

烈推荐:

公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。