市值风云APP原创作品 欢迎转发,转载需授权

作者 | 卖油翁

编辑 | 汤包子

风云君在读书时曾遇到一个难题:问男生的三角裤有几种穿法?这可比茴香豆的“茴”字有几种写法要难多了。

凭借风云君

(ID:mvlegend)

的慧眼观察及缜密思考,三角裤可以正着穿、反着穿,另外可以旋转着穿,答案是6种!结果风云君的同学说你忘记将内裤穿在外面这种情况考虑进去了,所以正确答案是12种。

从那以后风云君每每走过男装服装店都禁不住多望几眼,怕不久后就见不到了。男装生意不好做,尤其是利润率相对较高的中高端男装为国外品牌占据,中低端市场已是红海竞争。

果不其然,大A股的上市男装公司不是在转型就是在转型的路上:雅戈尔(600177.SH)很早就进入房地产和金融投资领域,主业早就不是服装了;七匹狼(002029.SZ)、九牧王(601566.SH)不约而同地成立了产业投资基金。

报喜鸟(002154.SZ)也不甘寂寞,自信满满的吴志泽老板说:转型,没有什么飞跃,都是水到渠成。

听着像那么回事,但数据看起来不太对啊。

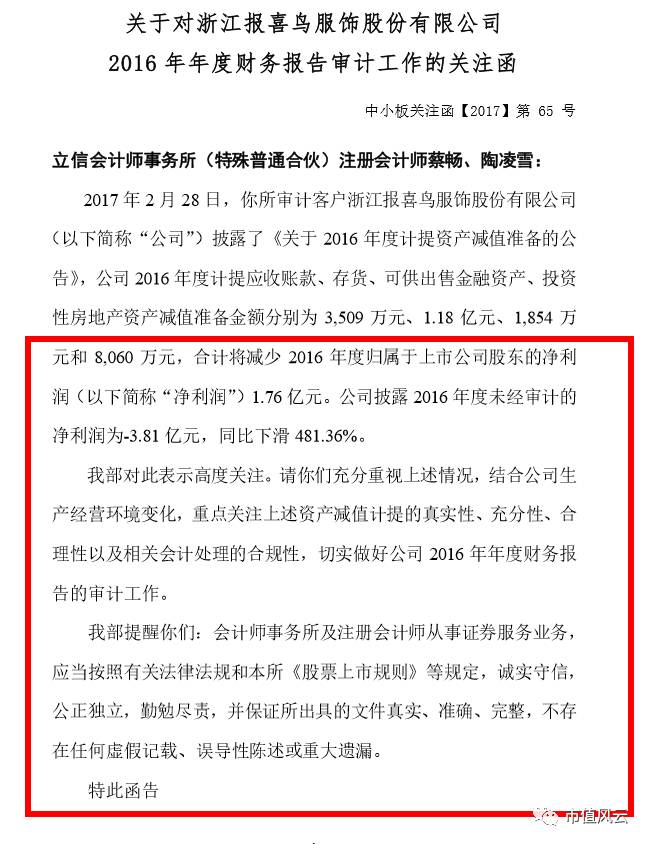

2017年2月28日,深交所向报喜鸟审计单位(立信会计师事务所)下发了关注函。

问询函可谓言简意赅,直抵人心:

“你所审计的2016年计提资产减值合计将减少2016年度归属于上市公司股东的净利润1.76亿。公司披露2016年度未经审计的净利润为-3.81亿元,同比下滑481.36%。我部对此高度关注……我部提醒你们……”

没错,是提醒你们。

大白话就是利润下滑这么严重,我都没有想到啊。你们审计时一定要注意审计机构和注册会计师的责任哦。说得更直白一些,言下之意就是:你们到底是不是在搞“财务大洗澡”啊?

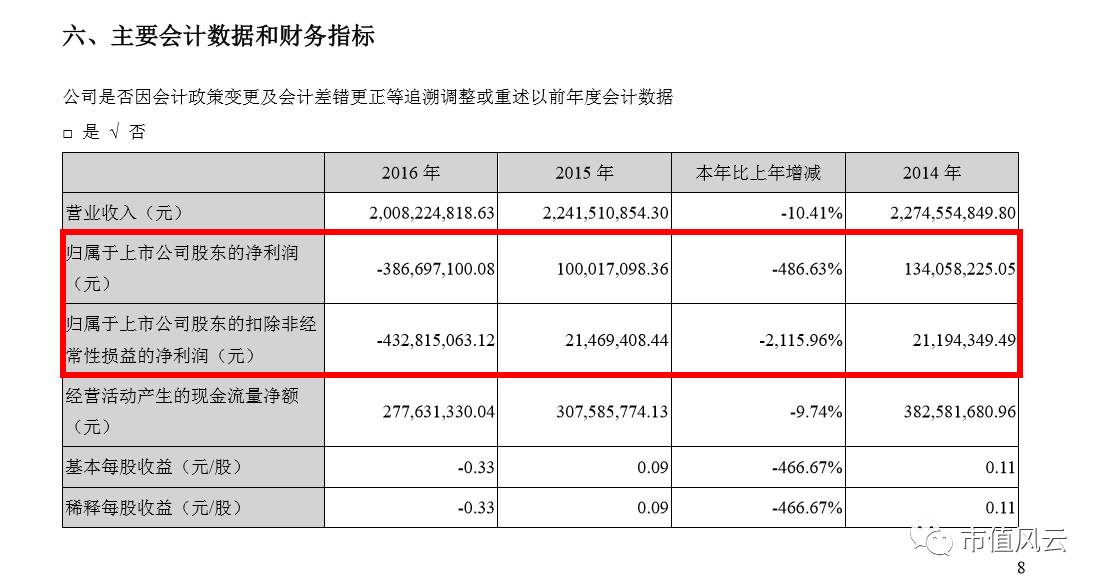

2017年4月27日报喜鸟公布了2016年年报,

归属上市公司股东的净利润-3.87亿,扣非后是-4.32亿,

比预告的还要寒碜一些。

翻一翻报喜鸟的年报,从2012之后营收增长乏力,净利润毫无抵抗地下滑。

2013年,报喜鸟归属于上市公司股东的净利润1.6亿元,较上年同期下降66.35%;

2014年净利润1.34亿元,同比下降16.6%;

2015年净利润减少至1.0亿元,同比下跌19.55%;

2016年净利润下滑至-3.87亿元,同比下滑-486.63%,是上市以来首次亏损。

敢情吴总的“水到渠成“是这个意思?

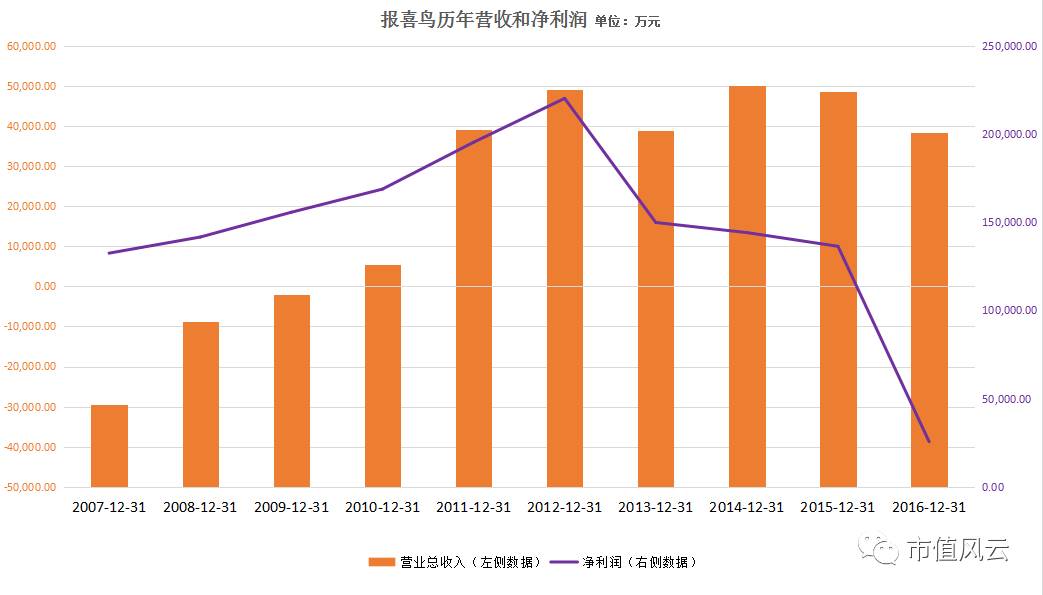

当然,报喜鸟的盈利下滑也非一日之功,从2013年开始,净利润就开始掉头向下了,活脱脱地是增收不增利!见下图:

(数据来源wind)

从这幅图上我们可以看到报喜鸟近几年的营收还基本维持着较高的水平,但净利润相比之下就“水往低处流了”,下滑得非常严重。

一般来说营收不增,可能是遇到行业天花板了,但净利润下滑严重,多数意味着经营上一定是出现了问题。

这也难怪吴总要转型,日子过得越来越紧巴。

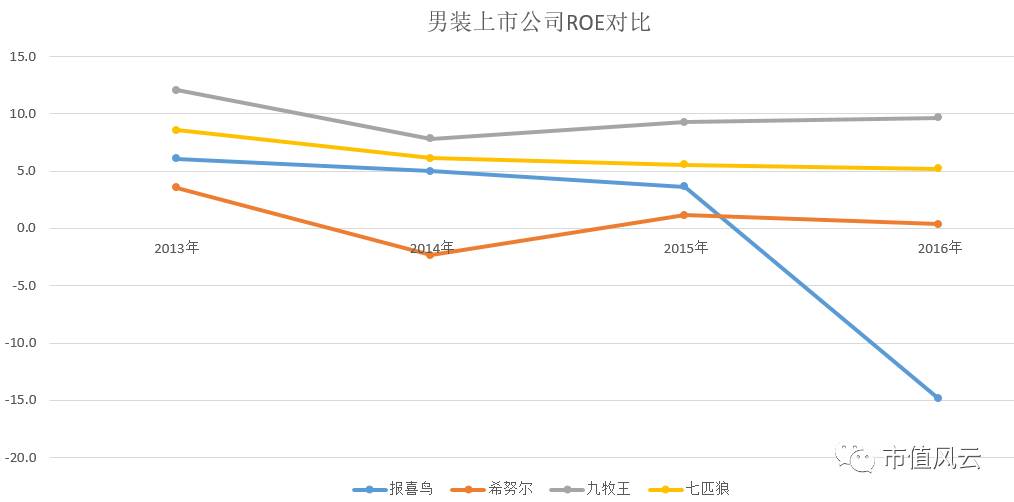

拉出去跟几个同行比,报喜鸟也是有差距的。

(数据来源Wind)

因为几家上市公司体量不一样,用营收和净利作对比不太能说明问题。为了能够更清楚解释报喜鸟的窘境,这里采用ROE指标进行对比。

常看风云君文章的读者都知道ROE(净资产收益率)反映了公司运用自有资本的效率。

数据表明,同九牧王和七匹狼相比,报喜鸟还有不小的差距。

尤其是2016年这一哆嗦,让一直倒数第一的希努尔上升了一个名次。。。

吴总曾对媒体说“我跟企业内部说不能超过三年,转型也好,升级也好,不能超过三年。”

眼瞅着还有7个月的时间就满3年了,吴总不考虑自己的面子也得考虑下半夜零点发出文章三名记者的感受吧!

风云君是爱好学习的人,就想看看报喜鸟还能不能完成这个难题了。

报喜鸟2007年上市,当时主要生产、销售“报喜鸟”品牌西服、衬衫等男士系列服饰产品。“报喜鸟”西服在十几年前市场还挺大,招股书透露的数据是2004、2005年市场综合占有率位居全国第四。

但服装行业品牌辨识度低、壁垒低的特点决定了这一行是一个充分竞争的行业,钱不好赚啊。别看2009年之前风风火火,那时的男装上市公司主要靠的是加盟开店的形式提升业绩。

2009到2013年,全行业都在“加杠杆”通过快速的渠道扩张试图抢占市场,砸广告打造品牌、进而实行产品提价,不过也确实有效地延续了业绩增长。但是,盲目扩张最终导致的是行业供给严重过剩、产品过剩、渠道过剩的现象在2012年达到顶峰,高潮过后一地鸡毛。

本身品质和性价比都不高,又没有核心竞争力,外加互联网对传统零售店、专柜的冲击,男装行业开始经历长时间的调整。

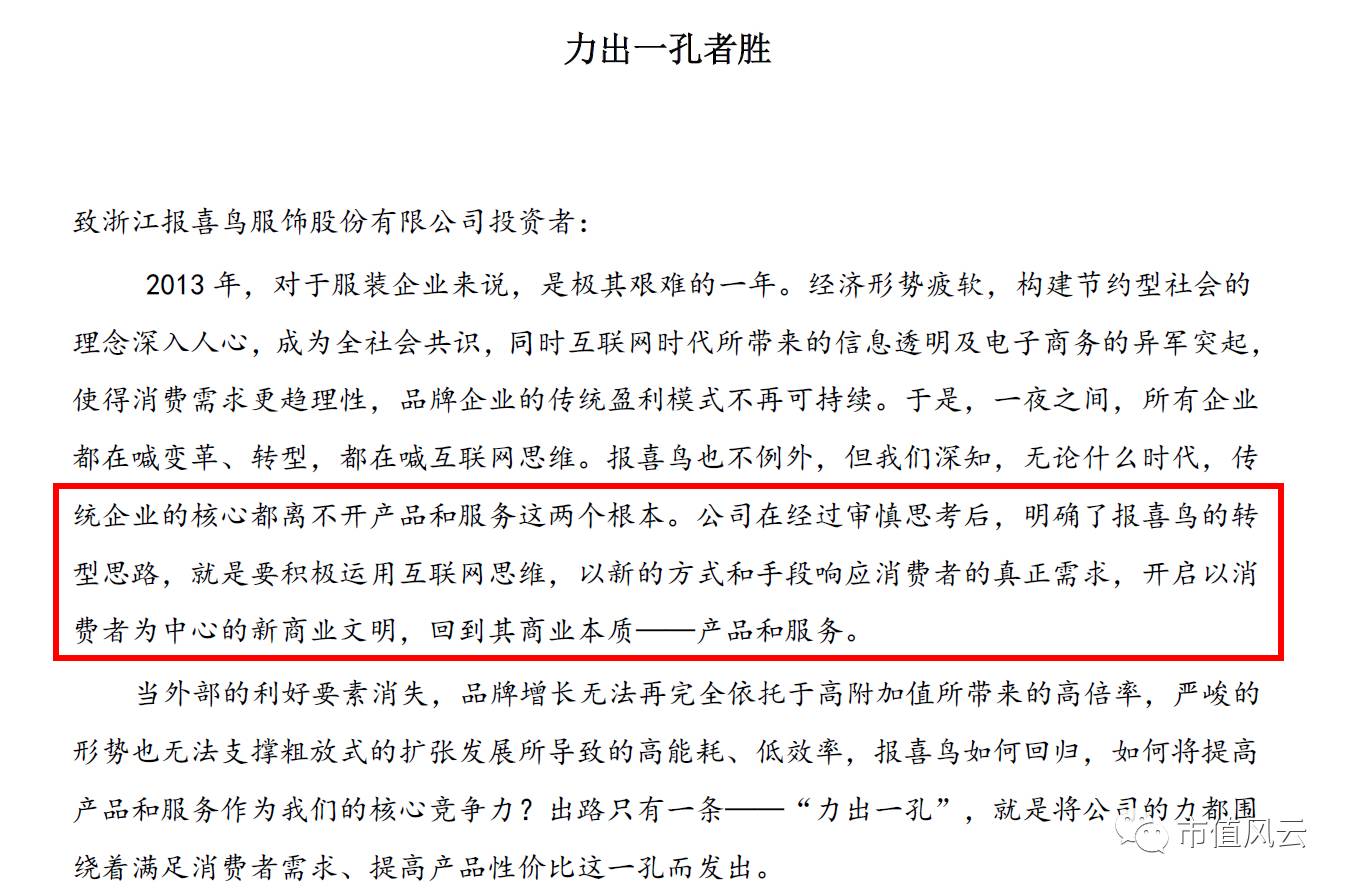

2013年报喜鸟的年报中破天荒地出现了一封致投资者的信,信中提到“要积极利用互联网思维,以新的方式和手段响应消费者的真正需求……”

这是吴总看到电商和互联网火了之后的深思熟虑吗?