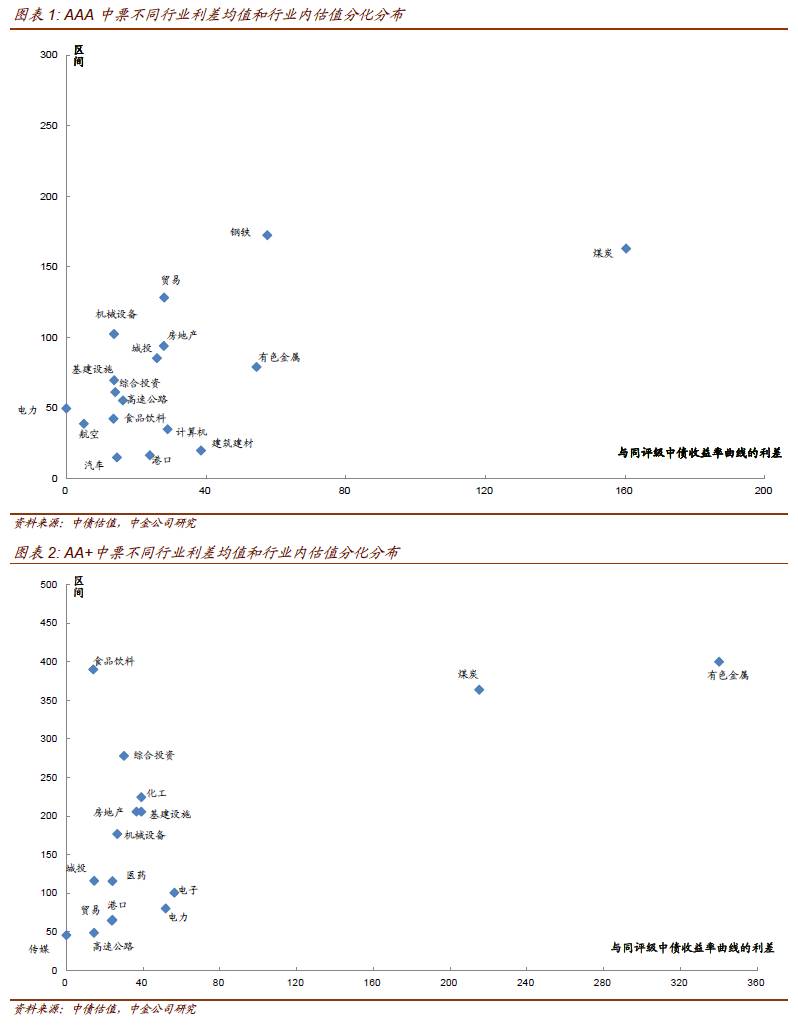

样本数据及计算方法说明。

我们本次采用已上市剩余期限

1-10

年的

2782

支无担保非永续中票作为样本,对行业利差情况进行更新。具体方法是使用样本券

17

年

3

月

31

日中债估值到期收益率数据,减去同时点同评级中债中短期票据收益率曲线上与样本券剩余期限对应的收益率值,得到每支个券相对于同评级中债收益率曲线的利差(详细数据说明请参见

14

年

5

月

23

日信用策略双周报《分化途中,沙里淘金》)。这里需要说明的是,据我们了解,中债收益率曲线的测算是跟踪样本中的标准券,而标准券的选择均是资质较好的品种,所以我们计算出超过

80%

的中票个券相对于同评级中债估值曲线的利差都是正的。也就是说利差较低的行业或个券实际上估值应该是低于市场平均水平的。我们将个券按照评级和行业分类,并筛选出各评级中样本量在

10

个以上的行业。以每个评级每个行业中所有个券的利差中位数作为该评级中该行业的平均利差,用来衡量同评级中不同行业风险溢价水平的差异。再以每个评级每个行业中所有个券利差的最高值和最低值之间的差来衡量该评级该行业中个券估值的分化程度。最新结果分别按

AAA

级、

AA+

级和

AA

级展示(如图表

1-3

),其中横坐标显示的是行业平均利差,纵坐标线是的是行业内个券的利差差异。也就是说,散点越靠右,说明行业平均利差越高,散点越靠上,说明行业内个券的利差分化越明显。

与

2

月末的统计结果相比,

3

月各评级行业利差的主要变化如下:

AAA

级:受行业基本面改善影响,煤炭和钢铁行业利差收窄

15-20bp

,有色收窄

7-10bp

,贸易行业利差受个券影响均值走扩

7bp

而中位数变化不大,其余行业变化幅度均在

5bp

以内。利差均值绝对水平最高的依次为煤炭、钢铁、有色,其次为建材、贸易和地产,最低的仍然是公用事业和消费类。

随着业绩预告和

16

年年度业绩的陆续披露,投资者普遍认同以煤钢有色为代表的产能过剩行业整体盈利和行业龙头信用资质的改善,因此煤炭钢铁有色行业利差均有明显收窄。

3

月末煤炭行业利差均值和中位数分别为

129bp

和

160bp

,绝对水平仍是

AAA

级行业中最高的,但较

2

月底分别收窄

16bp

和

21bp

。行业内晋焦煤、晋煤、潞安发行的大部分个券以及陕煤化剩余

2

年左右中票的利差均下行

20-30bp

,其余个券利差也有小幅下行。绝对利差水平次高的还是钢铁行业,利差均值和中位数分别为

71bp

和

58bp

,与

2

月底相比分别收窄

18bp

和

15bp

,主要是鞍钢部分个券利差由

115bp

左右压缩至

82bp

左右,太不锈、苏沙钢等个券利差也小幅压缩

5-10bp

导致。有色行业利差均值和中位数分别为

46bp

和

54bp

,分别较

2

月底压缩

7bp

和

10bp

,陕有色、中色、中铝业、栾川、五矿股等个券利差均有

10bp

左右的压缩。建筑建材行业利差均值和中位数分别为

37bp

和

39bp

,与

2

月底基本持平。贸易行业利差均值和中位数分别为

30bp

和

28bp

,由于之前

AA+

评级的象屿上调至

AAA

但利差还较高,带动贸易行业利差均值走扩

7bp

,但中位数变化不大。城投和地产行业利差均值分别为

27bp

和

32bp

,较

1

月底小幅走扩

1bp

和

4bp

,其中地产走扩较多,主要是新加入高利差样本新城控股和绿城房产导致,存量样本利差变化不大,大连万达利差还有小幅收窄。公用事业和消费类行业利差均值和中位数均在

30bp

以内的低位,并且行业利差变动幅度很小。

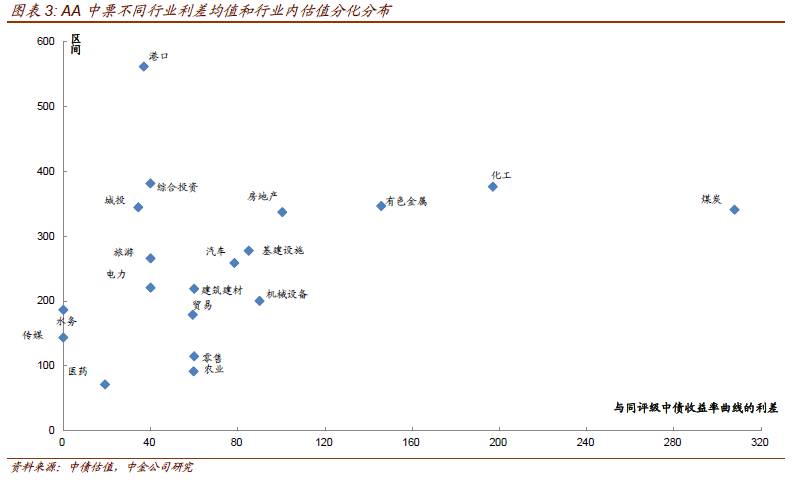

AA+

级:受魏桥信用事件发酵和估值大幅波动影响,有色金属行业利差均值和中位数分别大幅走扩

167bp

和

283bp

。西王利差走扩也带动食品饮料行业利差均值走扩

14bp

,不过由于食品行业其他企业利差收窄,行业中位数小幅收窄

3bp

。此外在新发高利差个券带动下,机械设备行业利差均值和中位数分别走扩

15bp

左右。化工行业利差均值走扩

10bp

而中位数变化不大。煤炭行业利差均值和中位数分别收窄

19bp

和

47bp

,使得

AA+

级利差最高的行业让位给有色金属,此后由高到低分别为食品饮料、化工、电子、房地产和电力,最低的依然是城投、消费类和公用事业类。其中食品饮料和房地产行业受部分个券偏离度较高影响,利差均值偏高且明显高于中位数。

AA+

有色行业

3

月末利差均值和中位数分别达

236bp

和

340bp

,较

2

月底大幅上行

167bp

和

283bp

,成为

AA+

评级中利差最高的行业。走扩主要是受宏桥系负面事件影响,鲁宏桥和魏桥铝相关个券利差由

60bp

左右大幅走扩至

340bp

以上,部分个券利差甚至超过

420bp

。煤炭行业

3

月末利差均值和中位数分别为

226bp

和

115bp

,较

2

月底分别下行

19bp

和

49bp

,主要样本个券利差均有下行,其中利差最高的

14

淮北矿

MTN002

利差由

438bp

大幅下降至

297bp

,民营发行人伊泰利差也下行了

30bp

至

65bp

。食品饮料行业

3

月末利差均值和中位数分别为

104bp

和

14bp

,均值走扩

14bp

主要是西王受信用事件影响利差走扩

80-100bp

至

300bp

以上导致,而由于行业内其他样本利差收窄,行业利差中位数小幅收窄

3bp

。化工行业

3

月末利差均值和中位数分别为

84bp

和

39bp

,较

2

月底分别走扩

10bp

和

2bp

,主要是资质较差的的发行人鸿达有新发,导致高利差样本增加,此外新华联控利差走扩了

50bp

(不过鸿达虽然绝对利差高,但其老券与

2

月相比利差其实收窄了

30bp

左右)。地产行业

3

月末利差均值和中位数分别为

80bp

和

36bp

,均值相比

2

月底基本没变化,但中位数走扩了

15bp

,主要是受样本变化影响,不过仍明显低于均值。机械设备利差均值和中位数分别为

48bp

和

26bp

,较

2

月底分别走扩

15bp

和

16bp

,主要是新增高利差个券京机电,同时京机电老券在新发券带动下利差也走扩了

20bp

。电子行业利差均值和中位数分别为

70bp

和

56bp

,电力行业利差均值和中位数分别为

50bp

和

52bp

,基建设施行业利差均值和中位数分别为

54bp

和

39bp

,其余城投、公用事业和消费类行业利差均值和中位数绝对水平均维持

30bp

以下,与

2

月相比利差变动幅度均在

5bp

以内。

AA

级:行业中个券利差走势较为一致的主要是零售和电力行业,利差均值和中位数收窄

10-20bp

,城投也小幅收窄了不到

10bp

。其他行业个券涨跌互现且个体差异较大,均值和中位数难以见到明显的一致走势。比如房地产和化工利差行业受样本券变化影响,中位数走扩

20-30bp

,但均值变化不大。旅游、贸易、机械设备和汽车行业利差均值变化不大而中位数均有收窄。绝对利差排序来看,

AA

级内行业利差最高的仍然是煤炭、化工和有色,其次为机械设备、基建设施、建筑建材、房地产和汽车等周期性行业。

按利差绝对水平从高到低看,

煤炭

行业利差均值和中位数分别为

278bp

和

308bp

,与

2

月底微幅走扩,但主要是由于低利差个券乌兰煤到期后样本减少,其余大部分个券利差均有小幅收窄。

化工

行业利差均值和中位数分别为

185bp

和

197bp

,较

2

月底分别走扩

5bp

和

36bp

,主要是低利差样本个券减少。有色行业利差均值和中位数分别为

162bp

和

146bp

,较

2

月底微幅收窄。

房地产

行业利差均值和中位数分别为

110bp

和

100bp

,较

2

月底小幅走扩

4bp

和

19bp

,主要是样本券变化导致。

建材和基建

行业利差均值分别为

101bp

和

105bp

,中位数分别为

60bp

和

85bp

,较

2

月底变化幅度均在

5bp

以内。

机械设备、汽车和贸易

行业利差均值分别为

96bp

、

126bp

和

74bp

,中位数分别为

90bp

、

78bp

和

59bp

,均值变化不大而中位数较

2

月底分别收窄

11bp

、

32bp

和

22bp

,主要是行业内样本利差涨跌互现,而中位数样本券变化或利差变化导致利差中位数变化较大。公用事业行业中,

港口

行业利差均值和中位数分别为

83bp

和

37bp

,均值利差较

2

月底收窄

27bp

而中位数变化不大,但均值收窄后仍明显高于中位数,主要是丹东港到期后高利差样本减少。

电力

行业利差均值和中位数分别为

65bp

和

40bp

,较

2

月底分别收窄

8bp

和

9bp

,主要是高利差的新能源发行人如协合风电、协鑫发电、协鑫智慧和天富等利差均收窄

10bp

左右。

水务

利差均值和中位数分别为

20bp

和

0bp

,与

2

月底相比分别走扩

4bp

和收窄

8bp

。消费类行业中,

零售

行业利差均值和中位数分别为

65bp

和

60bp

,较

2

月底分别收窄

10bp

和

20bp

,行业内文峰、步步高、华联股、宏图等样本券利差均有收窄。

旅游和农业

行业利差均值和中位数也在

40-60bp

,主要与民企较多及存在部分资质较弱个券有关,

医药

行业利差均值和中位数分别为

30bp

和

19bp

,且与

2

月底相比变化幅度均在

5bp

以内。

城投

利差均值和中位数分别为

43bp

和

34bp

,与

2

月底相比分别收窄

5bp

和

9bp

。

总结来看,

2

月行业利差绝对水平排序变化不大,利差最高的仍然是产能过剩的强周期性行业,而城投、公用事业和消费类行业利差仍维持低位。但

3

月行业利差有三个特点和变化:

一是受宏桥系个券影响,

AA+

有色利差大幅走扩,超越煤炭成为该评级利差最高的行业。二是由于市场对于中低评级特别是民企个券规避情绪增强,中高等级绝对利差较高而实质违约风险可控的产能过剩行业龙头利差继续小幅收窄,

AA

级中电力、零售和城投等相对安全行业的利差也有小幅收窄。三是低等级个券波动和差异越来越大,

AA

级中行业均值和中位数受样本券变化和个券波动影响大,难以准确描述行业一致变动趋势。

如果整体看一季度行业利差变化情况,即将

3

月末数据与

16

年

12

月

31

日相比较,

AAA

钢铁、煤炭、有色以及

AA+

煤炭、化工和港口等中高等级行业利差有不同程度收窄,尤其

AA+

煤炭比较明显。

AA

评级中建材和零售行业利差也有一定收窄,但中位数变化不大。一季度利差走扩的主要是

AA+

有色金属、

AA

煤炭、化工、汽车和旅游等行业。

城投各评级利差一季度基本维持稳定,其中

AA+

级还有小幅收缩。

一季度

AAA

评级中,钢铁、煤炭和有色行业利差均值分别收窄

34bp

、

35bp

和

27bp

,利差中位数分别收窄

23bp

、

31

和

39bp

,建材行业利差均值和中位数也分别收窄

7bp

和

10bp

,此外

AA+

煤炭行业利差均值和中位数分别收窄

42bp

和

91bp

,主要与配置盘偏好收益率相对较高而实质风险可控的产能过剩龙头有关。

AA+

评级中,化工和港口行业利差均值分别收窄

10bp

左右,主要是部分个券利差收窄及样本券变化有关。

AA

评级中,建材和零售行业利差均值和中位数都收窄

15-25bp

,煤炭、化工、汽车和旅游行业利差均值走扩

10bp

以上,主要是受行业中部分高风险券利差走扩带动。各评级城投行业利差均值均小幅下降,其中

AAA

和

AA

均下行

2bp

,

AA+

下行

8bp

。

展望二季度,不具优势的各类民营企业集中的行业利差可能进一步走扩,尤其是

AA

及以下评级个券定价差异会进一步拉开。而产能过剩行业国企龙头和中高等级城投利差可能维持低位甚至进一步压缩。

后续看,

2017

年的信用风险特征可能不是整体和系统性风险增大,而是分化格局的进一步演进。整体信用环境的好转可能要以部分企业的牺牲为代价,部分民营类、规模小、地方重要性程度低的企业难以获得政策优惠,经营难度相比过去两年不降反升。而山东邹平系列事件发生后,市场开始集中排查山东民企和互保企业,规避倾向明显抬头,民企特别是山东民企的再融资难度进一步加剧。因此后续可能体现为规模较小、不具有核心竞争力、地方重要性程度低的民营企业利差进一步走扩。市场表现上,一方面可能体现为这些企业较为集中的行业利差走扩,另一方面可能体现为

AA

及以下评级定价差异化的进一步加大。而产能过剩行业龙头尤其是国企龙头的利差可能维持不变甚至进一步压缩,规避民企的趋势也可能倒逼部分市场资金回归城投板块避险,从而推动中高等级城投利差维持低位。

当然以上分析都是建立在市场流动性基本正常的前提下,如后续银行资金监管发酵导致赎回压力增大,流动性冲击下可能是流动性最好的板块受冲击最大,行业基本面影响因素减弱。从好的方面看,之前的

“

配置牛

”

已经消灭了信用债一切估值洼地板块,金融生态链条重塑过程中,也有望带来新的板块机会。