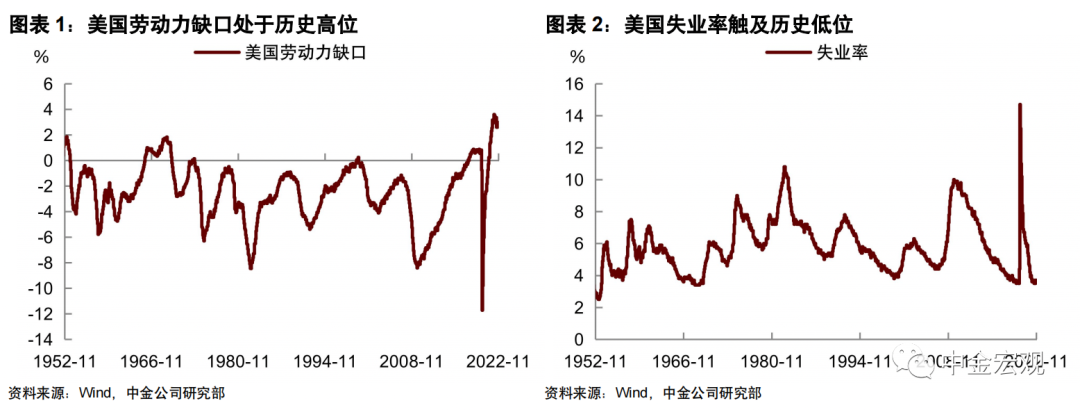

我们在上周周报中提出,虽然近两个月美国通胀回落,但多数联储官员认为利率还将继续抬升。我们认为背后的原因在于劳动力市场仍处于失衡状态——劳动力缺口仍然很高(图表1),失业率仍然很低(图表2),由此带来的工资增速大幅上升或使通胀比以往更具粘性(请参见《

通胀放缓,美联储仍保持警惕

》。本篇报告中,我们考察了两位美联储学者最近的一项研究——《货币政策应如何应对劳动力供应的收缩?》[1],这篇研究探讨了劳动力供给冲击下的最优货币政策选择,对我们判断未来美联储货币政策及通胀走势具有一定参考价值。

►

首先,该研究认为,本轮疫情后的复苏体现了非典型“劳动力供给冲击”的影响。

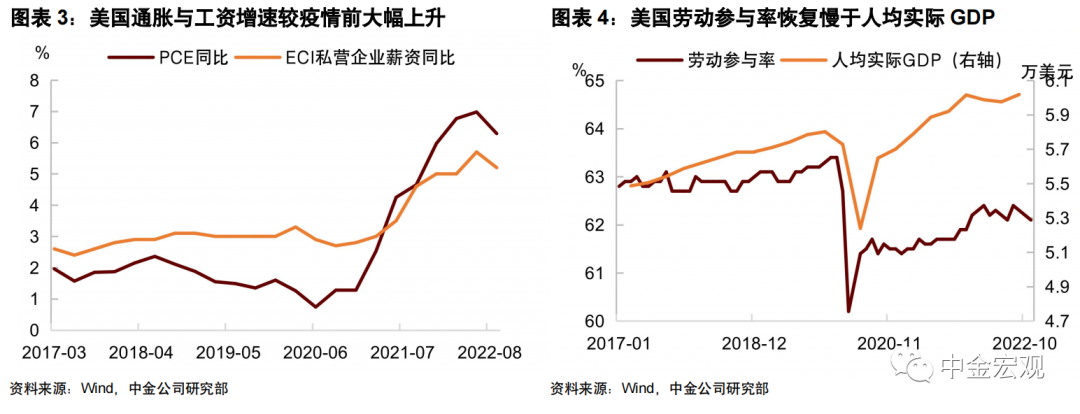

一方面,疫后美国经济总需求复苏的速度明显快于劳动力供给复苏,2021年二季度时美国人均实际GDP已超过了疫情前水平,但劳动参与率水平却持续低迷,直至目前仍未能恢复至疫情前趋势[2]。美联储主席鲍威尔在12月议息会议后也指出,美国劳动参与率的复苏速度远不及联储官员的预期[3]。另一方面,劳动力供给不足伴随着通胀与工资的快速攀升。随着需求迅速反弹,美国通胀自2021年二季度开始快速攀升,美国劳动力供需缺口也快速攀升到历史高位。工资通胀压力随之快速累加,2022年三季度,美国劳动力成本指数(ECI)同比增长率仍高达5.2%(图表3)。

►

劳动力供给冲击使得劳动力缺口扩大,如果按照传统经济学理论,为抑制通胀,央行该收紧货币政策,直至劳动力缺口消除。

这里的逻辑很简单,央行紧缩货币打压经济总需求,从而降低对劳动力的需求,劳动力供需缺口收窄。央行收紧力度越大,劳动力缺口收窄速度就越快,通胀回落的速度也就越迅速。

►

但该研究认为,如果央行一味收紧,反而可能打击劳动者就业的积极性,不利于劳动力缺口的收窄。

这里的原因在于劳动力的工作意愿是内生变量,换句话说,劳动参与率会随着经济条件变化而变化。作者认为,在疫情冲击下,相比于外出工作,部分劳动力愿意牺牲一定收入,转向投入家庭、育儿、教育等方面,由此导致工作意愿下降。此时如果央行大幅紧缩,经济前景恶化,那么可能导致更多人退出劳动力市场,使得公司招聘难度进一步增加。由此带来的结果是,不仅劳动力供给本身更加难以恢复,而且劳动生产率也会随着劳动力人口萎缩而下降。比如一些企业因为缺人而不得不招聘一些不那么完全合适的人员来填补岗位,形成技能错配,这可能会导致劳动生产率下降,加剧经济总供给不足。

因此,在劳动力供给受到冲击后,央行大幅紧缩可能不会取得很好的成效,反而可能带来更高的工资增长和通胀水平。

►

那么,央行应该怎么做呢?作者认为,最优的选择是既要收紧货币,但又不能过度收紧,应该“容忍”一定时间的正向就业缺口,放任就业水平高于自然就业率之上一段时间。

这样做的好处是,可以减少紧缩政策对劳动力供给的不利影响,还可以通过更高的就业水平让经济整体福利增加。只不过,这也意味着通胀可能也要保持在较高水平一段时间。根据该研究的模型模拟结果,“最优”政策路径允许了更长时间的正向就业缺口,但前期通胀水平还要更低于大幅紧缩之下完全弥合就业缺口的这个“次优”的政策路径。“次优”政策路径下更低的就业水平、更高的通胀水平降低了家庭的福利,因此央行应该在“松紧之间”选一条折中的道路,“容忍”更强的就业与相对高的通胀水平。

►

我们认为这篇研究对判断美联储货币政策具有一定参考价值。事实上,当前美联储正在做的就是降低加息速度,但暗示利率将在较长时间内保持高位,且高于目标的通胀可能持续至2024年。

根据圣路易斯联储主席布拉德的研究,如果按照泰勒规则,美联储应该加息至7%才足以达到“限制性”可以打压需求的水平[4]。而美联储实际上并没有贸然激进加息至7%,而是选择放缓加息步伐,并且在12月美联储议息会议经济预测(SEP)中暗示利率将在较长时间内保持高位,这也符合上述研究的逻辑。另外如果按照“缓加息、较高利率、较高就业、较高通胀”的路径,美国经济似乎可以实现软着陆,不过这是基于模型中单一供给冲击的推演,现实世界各类因素要更为复杂,关于软着陆这一点,我们认为还有待观察。

宏观数据:

美国第三季度实际GDP年化环比增速终值3.2%,高于预期增速2.9%;第三季度实际个人消费支出环比增速终值2.3%,高于预期增速1.7%;第三季度核心PCE物价指数年化环比增速终值4.7%,高于预期增速4.6%;第三季度经常帐-2171亿美元,高于预期值-2220亿美元;11月核心PCE物价指数同比增速4.7%,与预期增速一致;11月核心PCE物价指数环比增速0.2%,与预期增速一致;11月个人支出环比增速0.1%,低于预期增速0.2%;11月新屋开工总数年化142.7万户,高于预期值140万户;11月新屋销售总数年化64万户,高于预期值60万户;11月营建许可总数134.2万户,低于预期值148.5万户;11月成屋销售总数年化409万户,低于预期值420万户;11月谘商会领先指标环比增速-1%,低于预期增速-0.4%;11月耐用品订单环比增速-2.1%,低于预期增速-0.6%;至12月17日当周初请失业金人数21.6万人,低于预期值22.2万人;12月密歇根大学消费者信心指数终值59.7,高于预期值59.1;12月一年期通胀率预期4.4%,低于预期值4.6%;12月NAHB房产市场指数31,低于预期值34;12月谘商会消费者信心指数108.3,高于预期值101。

经济事件:

12月20日,日本央行公布利率决议,宣布调整收益率曲线控制(YCC)政策,把10年期日本国债收益率波动区间从目前的正负0.25个百分点扩大至正负0.5个百分点;日本央行行长黑田东彦召开货币政策新闻发布会,他表示政策的主要目的在于“改善市场功能,平滑收益率曲线,保持宽松的金融条件”[5]。

宏观数据:

周二公布美国10月FHFA房价指数环比增速,10月S&P/CS20座大城市房价指数同比增速,12月达拉斯联储商业活动指数;日本11月失业率。周三公布美国11月成屋签约销售指数环比增速,12月里奇蒙德联储制造业指数。周四公布美国至12月24日当周初请失业金人数。周五公布美国12月芝加哥PMI。

经济事件:

周四欧洲央行公布经济公报。

[1]Kurozumi, Takushi, and Willem Van Zandweghe. 2022. “How Should Monetary Policy Respond to a Contraction in Labor Supply?” Federal Reserve Bank of Cleveland, Economic Commentary 2022-13. https://doi.org/10.26509/frbc-ec-202213

[2]Faberman, R. Jason, Andreas I. Mueller, and Ayşegül Şahin. 2022. “Has the Willingness to Work Fallen during the Covid Pandemic?” Working paper 29784. National Bureau of Economic Research. https://doi.org/10.3386/w29784.和Barrero, Jose Maria, Nicholas Bloom, and Steven J. Davis. 2022. “Long Social Distancing.” WFH Research.

https://wfhresearch.com/wp-content/uploads/2022/04/LongSocialDistance_v11_forwebsite.pdf.

[3]https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20221214.pdf

[4]https://www.stlouisfed.org/from-the-president/speeches-and-presentations/2022/getting-into-the-zone-louisville

以及

https://www.stlouisfed.org/from-the-president/video-appearances/2022/bullard-marketwatch

[5]https://www.boj.or.jp/announcements/release_2022/k221220a.pdf

本报告摘自:2022年12月25日已经发布的海外宏观周报《劳动供给冲击下的货币政策选择

》

刘政宁 分析员 SAC 执业证书编号:S0080520080007

SFC CE Ref:BRF443

肖捷文 联系人 SAC 执业证书编号:

S0080121070451

张文朗 分析员 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988

中金公司宏观组全新打造的深度研报微信推广平台,旨在图文并茂、深入浅出地讲解中金公司研究部发布的宏观重点报告。