未来两个月将是今年决胜关键时期

天风策略 刘晨明/肖超虎/李如娟/徐彪

联系人 韩旭东/许向真

(具体报告内容和数据交流请联系:肖超虎/

18621939592

)

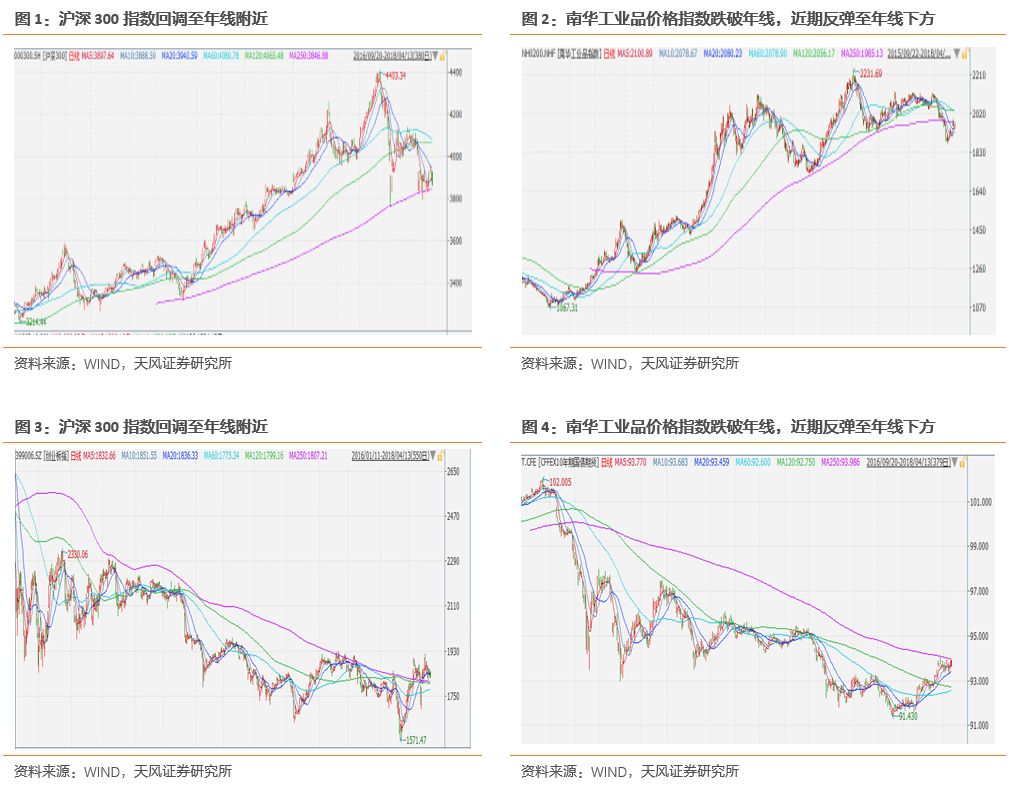

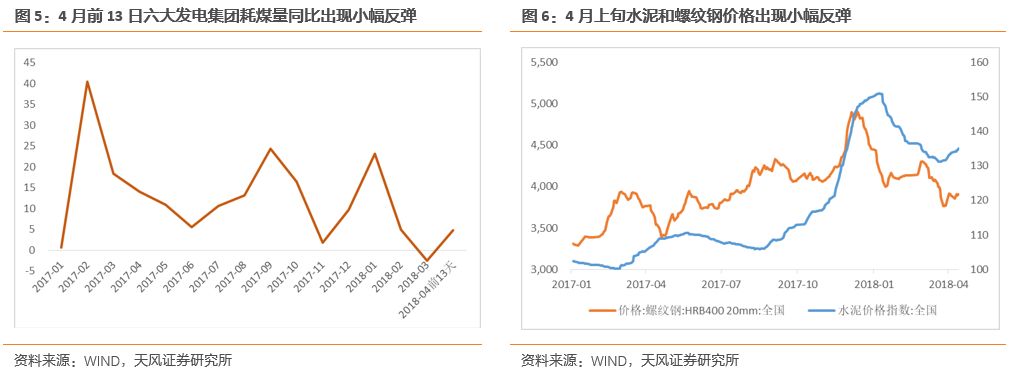

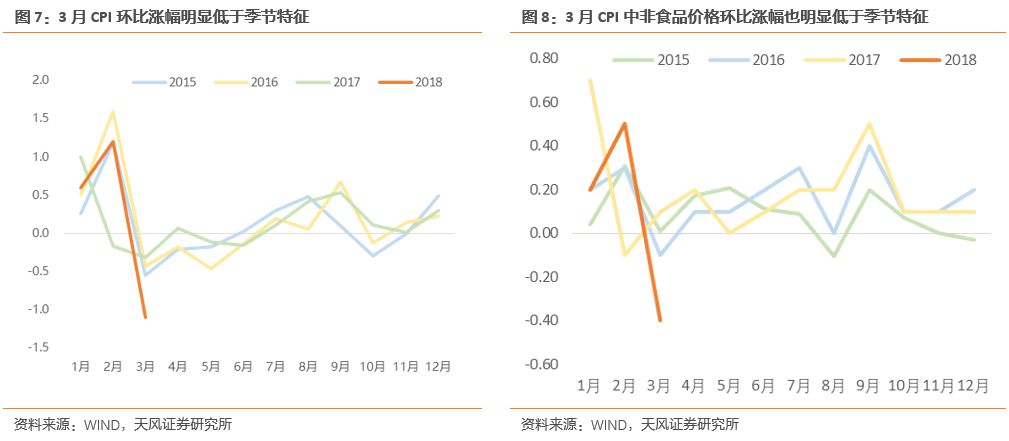

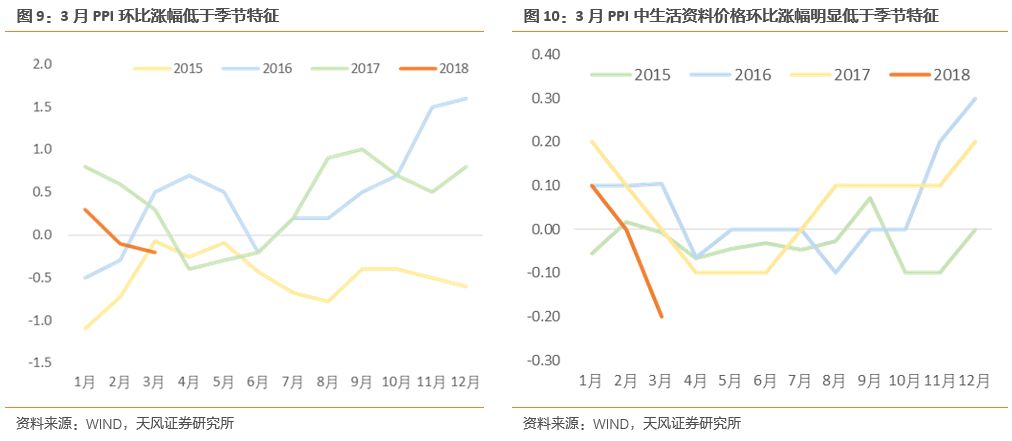

从市场层面看,目前有一些重要指数处在年线附近,包括上证50、沪深300为代表的价值股、中小板指和创业板指为代表的成长股,也包括代表PPI的南华工业品价格指数和代表利率的10年期国债期货。

价值股和南华工业品价格指数是同盟,它们都是从上方向年线回落,沪深300在年线上方获得了支撑,而南华工业品价格指数则一度跌破年线,近期反弹回到年线附近,但仍处于年线下方;成长股和国债期货是同盟,他们都是从下方向年线反弹,创业板指勉强突破年线,并大体在年线上方运行了近一个月,而10年期国债期货仍处于年线下方,并未突破。

从市场技术分析的层面,年线常常被看作牛熊分界线。这些重要指数来到年线附近,并进行了反复争夺,但目前仍没有明显的方向,我们认为未来1-2个月将是今年投资决策胜负的关键期。

从宏观基本面角度,4-5月份进入传统旺季后,将是验证经济成色的重要窗口。从3月份的高频数据看,6大发电集团耗煤量同比下降2.5%,意味着3月份的工业增长比较疲软,但4月份前13天的耗煤量则同比增长4.7%,出现了改善。从螺纹钢、水泥价格的角度也可以观察到4月份环比的改善,两者价格分别比3月下旬反弹了3.8%和3.0%。由于两会召开期间的环保限产,今年的旺季可能推迟到了4月上旬,因此目前是观察和验证经济成色的关键时间窗口。

从市场运行的逻辑来看,未来两个月经济表现将直接决定南华工业品价格指数和国债期货,进而决定市场风格到底是价值、还是成长。如果经济出现一定程度走弱,那么市场可能出现一定程度的波动,并继续转向成长风格。反之,如果经济走强,工业品价格上涨,那么市场将结束目前的调整,重回价值风格。

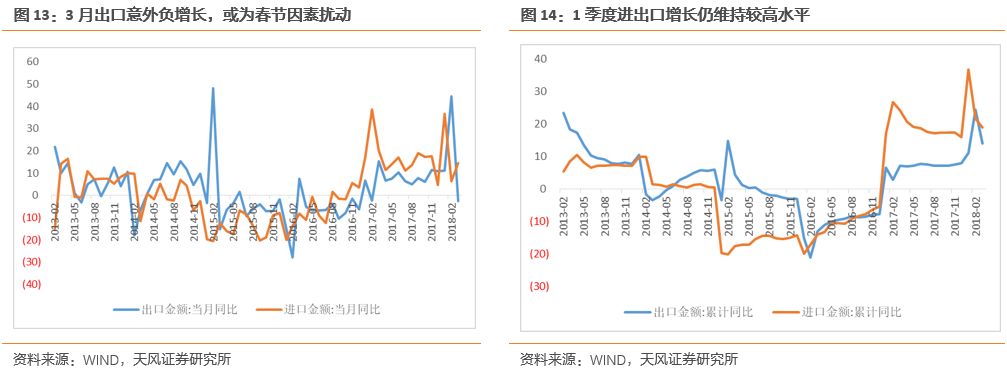

截至目前,3月份的通胀、金融和进出口数据已经披露,综合来看略显疲软,当然还需要进一步观察后续的需求和生产数据。

3月份,CPI同比回落至2.1%,环比下跌1.1%;PPI同比上涨3.1%,环比下跌0.2%,环比涨幅都明显低于历史季节性。CPI中非食品价格和PPI中生活资料价格等核心价格环比涨幅都创出近年来新低,值得重视。

金融数据方面,M1、M2增速同时放缓,其中M1增速连续两月低于M2,并且跌破8%,意味着企业持有活期存款的意愿在下降。受到金融监管加强,表外融资受限,社会融资存量同比增速进一步下降到10.5%,委托贷款和未贴现银行承兑汇票同比都出现了绝对额的下降。考虑到今年结构性去杠杆是重点,预计社会融资存量增速还将继续放缓。

![]()

外贸数据方面,3月份以美元计价进出口同比增速分别为14.4%和-2.7%,一季度的同比增速分别为18.9%和14.1%。考虑到3月份可能存在春节引起的扰动,所以应该进一步观察后续两个月的数据。由于目前中美两国出现贸易摩擦,这可能会对近期的数据产生扰动,但从中期来看,外贸的增长不宜看得过于乐观。

从宏观角度来看,由于对地方政府、国有企业去杠杆开始,这将给社会融资存量增速带来进一步的压力,导致工业需求弱化,进而影响到PPI的同比表现。从3月份的金融和价格数据来看,我们的逻辑得到了强化,预计4-5月份出现旺季不旺的概率在加大。

在这种环境下,我们认为成长股相对价值股的业绩稳定性将得到强化,利率水平的下行也将更加有利于成长股(逻辑上可以认为成长股的久期长于价值股)。成长出奇的风格将得到进一步强化,我们看好两类成长股:一类是景气度改善的,包括软件、新能源车、5G、军工、医药等,另一类是估值处于低位的,包括传媒、环保等。

风险提示:

经济强于预期导致风格有利于价值,成长业绩低于预期

。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《未来两个月将是今年决胜关键时期

》

对外发布时间 2018年4月15日

报告发布机构 天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

刘晨明 SAC 执业证书编号:

S1110516090006

肖超虎 SAC 执业证书编号:

S1110518020001

李如娟 SAC 执业证书编号:

S1110518030001

徐 彪 SAC 执业证书编号:

S1110516080001

联系人 许向真

(政策主题表格汇总原件请联系我们索取)

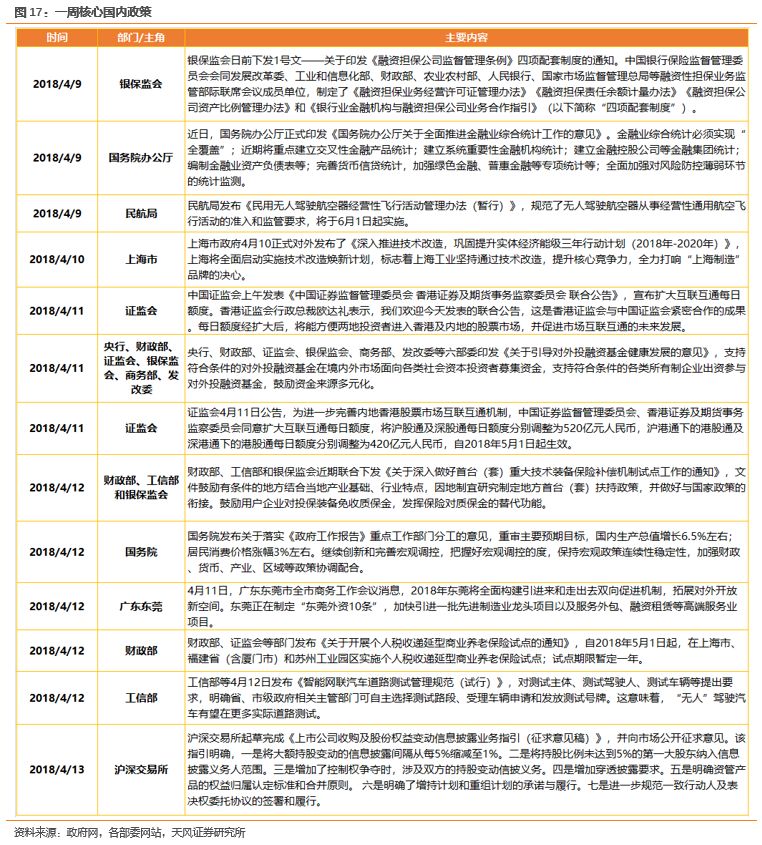

1、加强风控薄弱环节统计监控,金融业对外开放获实质性进展

本周关注国务院办公厅印发的《国务院办公厅关于全面推进金融业综合统计工作的意见》,以及央行、银保监会就资本市场对外开放及加强监管出台的重磅政策:

国务院办公厅正式印发《国务院办公厅关于全面推进金融业综合统计工作的意见》。主要内容为:

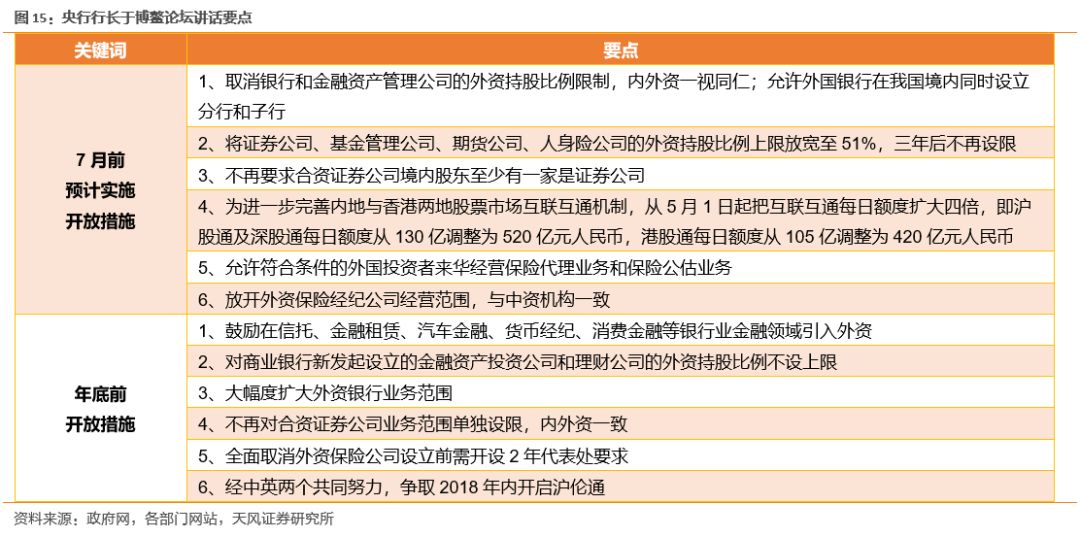

金融业综合统计必须实现“全覆盖”;近期将重点建立交叉性金融产品统计;建立系统重要性金融机构统计;建立金融控股公司等金融集团统计;编制金融业资产负债表等;完善货币信贷统计,加强绿色金融、普惠金融等专项统计等;全面加强对风险防控薄弱环节的统计监测。习近平在博鳌演讲中宣布下一步要尽快放宽外资股比限制,特别是汽车行业外资限制;加强同国际经贸规则对接,强化产权保护;上半年将完成修订外商投资负面清单工作;今年将重新组建国家知识产权局;保护在华外资企业合法知识产权;今年将相当幅度降低汽车进口关税;加快加入世界贸易组织《政府采购协定》进程;11月将在上海举办首届中国国际进口博览会。

政策法规方面关注以下内容:

第一,央行行长易纲在博鳌亚洲论坛宣布中国金融开放12大具体举措,6项预计上半年落实,5项年内落实,还有沪伦通争取年内开通;

在货币政策方面表态将采取

审慎的货币政策

、不会干预长期汇率,继续推进利率市场化改革等;同时对中美贸易、虚拟货币、人民币国际化、金融监管、网联平台和“断直连”的目的、跨境资本流动、REITs等方面发布观点。

第二,银保监会日前下发1号文——关于印发《融资担保公司监督管理条例》四项配套制度的通知。

其中,

《融资担保业务经营许可证管理办法》

旨在规范监督管理部门对融资担保业务经营许可证的管理,促进融资担保公司依法经营,维护融资担保市场秩序。

《融资担保责任余额计量办法》

旨在规范融资担保公司经营活动,防范融资担保业务风险,准确计量融资担保责任余额。

《融资担保公司资产比例管理办法》

旨在引导融资担保公司专注主业、审慎经营,确保融资担保公司保持充足代偿能力,优先保障资产流动性和安全性。

《银行业金融机构与融资担保公司业务合作指引》

的出台则是为规范银行业金融机构与融资担保公司业务合作行为,维护双方合法权益,促进银担合作健康发展,更好地服务小微企业和“三农”发展。

2、北京发布首批政策性住房建设计划,海南全岛建自贸试验区

本周关注

楼市调控

和

区域发展(海南)

方面动态:(1)北京市住房保障办公室发布了

《关于印发北京市2018年第一批政策性住房建设计划的通知》

。通知指出,经各区政府报送、市级各有关部门联审,纳入2018年政策性住房建设计划的项目共125个,涉及房源约17万套,其中公租房1.4万套、棚改安置房11.7万套、共有产权住房3.9万套。(2)习近平在庆祝海南建省办经济特区30周年大会上郑重宣布,党中央决定支持海南全岛建设自由贸易试验区,支持海南逐步探索、稳步推进中国特色自由贸易港建设,分步骤、分阶段建立自由贸易港政策和制度体系;支持海南设立国际能源、航运大宗商品等交易场所;

中央已研究制定《关于海南深化改革开放的指导意见》。

本周重点关注三大行业政策动态:第一,

国务院常务会议确定“互联网+”医疗健康措施

,要求从2018年5月1日起,对进口抗癌药实施进口零关税;支持高速宽带网络覆盖城乡医疗机构。

第二,无人驾驶方面,

工信部等4月12日发布《智能网联汽车道路测试管理规范(试行)》

,对测试主体、测试驾驶人、测试车辆等提出要求,明确省、市级政府相关主管部门可自主选择测试路段、受理车辆申请和发放测试号牌。

第三,页岩气方面,

《四川省川南地区页岩气勘查开发试验区建设实施方案》正式印发

。

风险提示:

经济下行压力加大,政策落实不及预期。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报

告。

证

券研究报告 《一周国内政策主题动态20180415》

对外发布时间 2018年4月15日

报告发布机构 天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 徐 彪 SAC 执业证书编号:

S1110516080001

联系人 许向真

1、受累于银行股走低和叙利亚冲突忧虑,美股周五走低

周一、周二,市场逐渐摆脱对贸易战的担忧,美股恢复,银行股领涨。但周五,道指受中东地缘政治风险担忧,下收跌逾百点。

同时银行股公布亮眼财报,但投资者似乎并不满意,短暂上涨后转而下跌,回吐了最初的涨幅,并拖累大盘下跌。

周五,标普500指数收跌7.69点,跌幅0.29%,报2656.30点。道琼斯工业平均指数收跌122.84点,跌幅0.50%,报24360.21点。纳斯达克综合指数收跌33.60点,跌幅0.47%,报7106.65点。本周,标普500累涨1.99%,道指累涨1.79%,纳指累涨2.77%。

美国与法国、英国发起对叙利亚的打击。

准备维持当前回应直至叙利亚停止使用化学武器。对叙利亚实施打击是俄罗斯没能阻止叙利亚使用化学武器的直接结果。美国并不寻求在叙利亚永久的驻扎。

普京在克里姆林宫的声明中置评,美国对叙利亚的打击是侵略。俄罗斯呼吁联合国安理会就叙利亚问题召开紧急会议。

特朗普:中美实为谈判并非贸易战,有不加征关税可能。

美国时间12日本周四,特朗普表示,习近平主席有关关税的讲话带来了美中两国彼此不加征关税的可能性,甚至可能降低关税。如果中国愿意向更多美国产品开放市场,美国可能避免贸易战。他说:“我不会称之为贸易战,因为实际上是贸易谈判。

美国商务部长Ross:乐观地预计,美加墨三国有望围绕北美自由贸易协定(NAFTA)达成原则性协议,可能会在5月份第三周。

如果墨西哥大选之前还不能敲定NAFTA,恐怕2018年年底前都不会有机会。距离墨西哥大选越来越近,敲定NAFTA协议的难度越来越大。欧洲的保护主义倾向比美国更加明显。

特朗普表示在合理的形势下,对谈判TPP协议持开放态度。

2、欧股连涨三周,投资者权衡中东地缘政治风险、贸易乐观情绪和欧洲首批财报

除周三受中东地缘政治风险,小幅下跌外,上涨势头明显。

基本资源板块领涨

,周五收盘上涨1.4%。在公布了高于预期的第一季度利润后,Stora Enso在交易的最后几个小时内上涨了3.6%。

零售业是表现最差的行业

,下跌了0.8%。英国文具商WHSmith将该行业拉低,收盘下跌6.5%。周五,富时泛欧绩优300指数收涨0.11%,报1486.87点。欧洲STOXX600指数收涨0.10%,报379.20点,创3月12日以来收盘新高。欧元区蓝筹绩优STOXX 50指数收涨0.12%。德国DAX30指数收涨0.22%,报12442.40点。法国CAC40指数收涨0.11%,报5315.02点。英国富时100指数收涨0.09%,报7264.56点。本周STOXX600指数累计上涨约1.17%,。连续第三周上涨,德国DAX30指数,涨超1.64%,连涨三周,英国富时100指数,涨约1.13%,连涨三周。