声明 |

本文作者为金融监管研究院研究员张智伟;

欢迎个人转发。

未经授权,其他媒体、微信公众号和网站不得转载。

根据中国资产证券化网统计,

2016和

2017

上半年

,蚂蚁金服、阿里小贷共发起

61

只个人消费

ABS

、规模达

1431.8

亿元,而证监会

ABS

在

2016

和

2017

年间的总量为

589

只、

7829.63

亿元,“

花呗”、“借呗”系列产品占据了

18%

。

而且,与2016年相比,

2017

年

呈现迅速飙升的态势,

“花呗”、“借呗”系列产品规模

864

亿元,占整个证监会

ABS

市场的比例达到了

28.5%

。

与此同时,京东发起的“白条”系列产品规模在

2016

、

2017

年间达到了

190.57

亿元,

2017

上半年达到了

80

亿元。再加上百度小贷、小米小贷等发起的

ABS

,

2017

上半年,以互金公司为发起主体的个人消费

ABS

发行金额占到了证监会

ABS

总量的

32%

,一举超过融资租赁

ABS

,跃居首位,彻底搅动了证监会

ABS

市场,

2016

年占据首位的融资租赁

ABS

规模也仅为市场总量的

22%

。

而2016年发行量位于证监会

ABS

市场首位的融资租赁

ABS

发行规模则比去年同期下降

25%

,远低于个人消费、信托受益权

ABS

发行量。

互金公司发起个人消费

ABS,主体资质、消费场景、风控能力受关注

2017年上半年,个人消费

ABS

发行

46

只、规模

926.49

亿元,去年同期仅为

102

亿元,以蚂蚁金服、阿里小贷、京东发起的花呗、借呗、京东白条为主。其中“花呗”系列发行

13

期,“借呗”系列发行

15

期,计划管理人和主承都是德邦证券,德邦证券的

ABS

项目承销排名也从

2016

年的第三位上升至上半年第一位,债券承销排名从

2016

年的

28

位,上升至

16

位。“京东白条”系列发行

6

期,计划管理人和主承均为华泰资管。

消费金融公司与小额贷款公司区分

截止目前,共有22家消费金融公司获批,

164

家网络小贷公司获批。

2017年在交易所发起个人消费

ABS

的互金公司,都不持有消费金融牌照,其中小米小贷、重庆阿里小贷、唯品会、拉卡拉、重庆百度小贷持有小贷公司牌照,蚂蚁金服、京东和敏恒保理不持有牌照。

交易结构设计上,蚂蚁金服发起的

“花呗”系列基础资产为应收账款,阿里小贷发起的“借呗”系列为小额贷款,以小额贷款为基础资产的“借呗”系列申报时需要提供地方金融办发的牌照。与银行间信贷资产

ABS

相比,交易所个人消费

ABS

基础资产较为分散,对主体资质、消费场景、大数据风控能力很关注。增信措施方面,由于场内个人消费

ABS

发起机构的消费场景和大数据风控能力都比较强,资产收益率较高、不良率相对较低,以产品分层为主要增信措施。例如“花呗”、“借呗”系列的增信措施为内部分层,没有差额支付承诺和担保。

2016年全年,信托受益权

ABS

发行

46

单,规模

831.76

亿元,平均规模为

18

亿元,其中最大一单为

2016

年下半年发行的“嘉实建信梧桐一期资产支持专项计划”,发行金额

53.09

亿元,次级占比

6.38%

,原始权益人为建信信托,管理人为嘉实资本,在机构间私募产品报价与服务系统挂牌交易。

2017年上半年,信托受益权

ABS

发行

22

单,规模

645

亿元,平均规模为

29

亿元,其中最大的一笔为

2017

年

6

月发行的“中银证券光胜

1

号资产支持专项计划”,发行金额

81.15

亿元,次级占比

6.01%

,原始权益人为光大银行,管理人为中银国际证券,在上交所挂牌交易。

1

、民办学校发起多单信托受益权

ABS

2017年上半年民办学校发起ABS情况

厦门英才学校信托受益权资产支持专项计划是国内市场首单基础教育资产证券化产品,资产依托厦门英才学校幼儿园到高中的教育金。

在本案交易结构设计中,底层资产为学校的学费收入,但学费收入并非明确的债权收入,难以满足资产证券化基础资产合法有效转让的要求。因此引入了民生信托为厦门英才学校发放一笔信托贷款,学校将未来的学费收入质押给民生信托。民生信托以信托受益权为基础资产发起资产支持专项计划。

在信用增级方面,学校资产规模小,自身评级不够。内部增信措施包括本息偿付覆盖率150%,开设保证金账户用以差额支付;外部增信方面,湖北担保集团有限公司提供第三方担保,并且在信托和证券两个层面进行了担保。最终债券评级达到了

AAA

级。

2016

年开始,就有民办学校通过

ABS

进行融资,

基础资产层面

,为了解决基础资产转让和现金流平稳问题,都采取了双

SPV

交易结构,第一层

SPV

除这里的信托受益权外,还有私募基金,如

2017

年

4

月发起的“中联前海开源

-

昆明工业职业技术学院资产支持专项计划”,原始权益人为昆明工职院,计划管理人是前海开源,以特定期间的学费、住宿费为主要还款来源,在结构设计上就采取了专项计划

+

私募基金的方式。而在双

SPV

结构中提供过桥资金的除信托外,也有民办学校母公司,如

2016

年

6

月成立的“阳光学院一期资产支持专项计划”中,最底层融资人为阳光学院,由母公司福建阳光集团提供信托贷款。

信用增级方面

,由于民办学校自身资产规模不强,除采取产品分级、超额现金流覆盖等内部增信措施外,通常会引入母公司、关联公司或担保公司进行外部增信。

2

、商业银行发起信托受益权

ABS

,实现非标转标

2017年上半年商业银行发起ABS情况

以年初九江银行发起的“兴证资管

-

九江银行信托受益权资产支持专项计划”,该案原始权益人为九江银行,发行产品规模

7.3

亿元,其中优先级规模

5.2

亿元,优先

01

、优先

02

级获得

AAA

评级,优先

03

级获得

AA

评级。产品增信措施包括产品分级、超额现金流覆盖、信用触发机制等。

该类产品在申报时,主要考察基础资产的质量、穿透核查底层资产现金的稳定性、底层债务人的偿债能力和债务人所属行业集中度等方面的情况。

在资产池集中度方面,没有明确要求,如此前

“美兰机场信托受益权资产支持专项计划”中,基础资产为单一信托贷款:

长治银行委托中信信托发放

12

亿元信托贷款给海航基础,并以此产生的信托受益权为基础资产,发起资产支持专项计划。发行额

12

亿元,优先级

11

亿元,次级

1

亿元。海航基础以特定期间经营所获得的航空服务经营收入应收账款质押给资金信托。海航基础控股股东美兰有限为资金信托贷款提供连带责任保证。

交易结构图

由于融资租赁公司的资金主要来源于股东和银行贷款,融资渠道比较单一,自2014年交易所

ABS

改为备案

+

负面清单制度后,融资租赁

ABS

一跃而起,成为融资租赁公司的重要融资渠道,并且成为交易所

ABS

主要构成。

2015

年交易所融资租赁

ABS

规模

614

亿元,

2016

年

1040

亿元。但值得注意的是,今年上半年,融资租赁

ABS

规模仅为

319

亿元,远低于个人消费

ABS

和信托受益权

ABS

,而去年同期为

428

亿元,融资租赁

ABS

规模有所下降。

期限方面,大部分在

5

年以内;产品设计上,则普遍通过分层

+

差额支付承诺实现信用增级,而且大部分租赁债权

ABS

的次级占比超过了

10%

;资产出表方面,实现出表的案例很少。

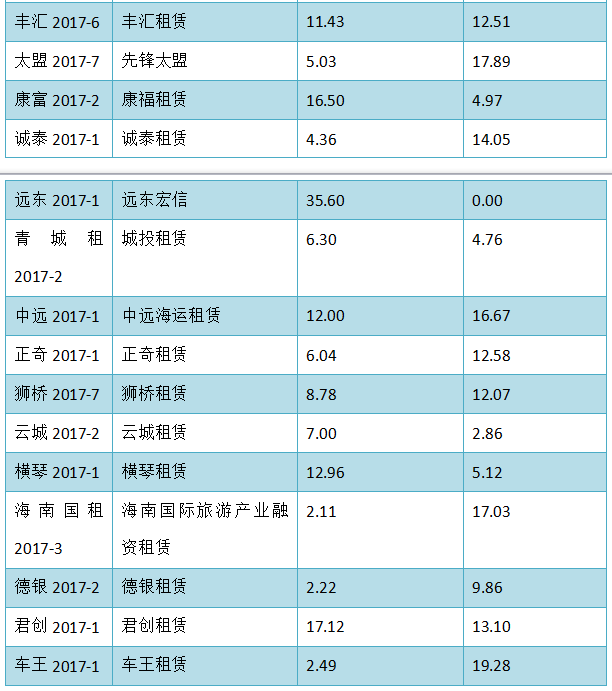

2017年上半年融资租赁ABS劣后情况

与此同时,交易商协会融资租赁

ABN

发行数量上升。

2016

年全年融资租赁

ABN

发行规模

52

亿元,

2017

年上半年融资租赁

ABN

发行量达到了

63

亿元规模,共四单,发起人分别为中民租赁、立根租赁、远东租赁和平安国际租赁,原始权益人资质都比较好,次级占比均为

5%

左右。

融资租赁

ABS

案例:

第一创业聚信租赁一期资产支持专项计划

原始权益人:

聚信国际租赁股份有限公司

计划管理人:

第一创业证券股份有限公司

托管银行:

农行上海分行

分级:

优先A级资产支持证券

3.4

亿元

/B

级

0.44

亿元、次级资产支持证券

1

亿元。

优先A级为

AAA

级,优先

B

级为

AA-

级

登记机构:

中证登上海分公司

交易场所:

上交所

交易结构

增信措施:

超额利差:资产池现行加权平均利率与优先级资产支持证券预计收益率之间存在一定的超额利差;分层设计;流动性储备金账户;信用触发机制:加速清偿事件、违约事件

基础资产:

原始权益人对承租人享有的租金请求权和其他权利及其附属担保权益,本案中共涉及到21份租赁合同。

基础资产关注要点:

1)满足《资产证券化基础资产负面清单》要求: