关注新浪财经微信号,把套牢你的股票代码回复给我们,会有意想不到的发现哦!

来源:北京大学光华管理学院(ID:gsmpku)

作者:刘俏

最近的爆款讲座,

最近的爆款讲座,

要数刘俏院长关于英文新书的演讲了

90分钟讲座,全面描述中国企业的2.0时代

主会场爆满!

过道里、讲台前都坐满了观众;

增加的两个直播分会场,又双叒叕爆满!

大家直呼不过瘾,要求现场实录

于是,我们将演讲整理成7000字精编版,

一起来回顾当天的精彩吧!

本文,将回答你如下问题:

● 1978年至2015年,我们见证了一个伟大的时代。那么,这个时代的中国企业伟大吗?

● 为什么投资资本收益率是评判企业的重要指标?

● 为什么追求多元化、追求规模、追求大而不倒的时候,你已经背离价值创造了?

● 中国经济前景有哪些可能性?会掉入中等收入陷阱吗?

● 中国企业的2.0时代已经开始,如何催生伟大的企业?它们最可能诞生在哪些行业?

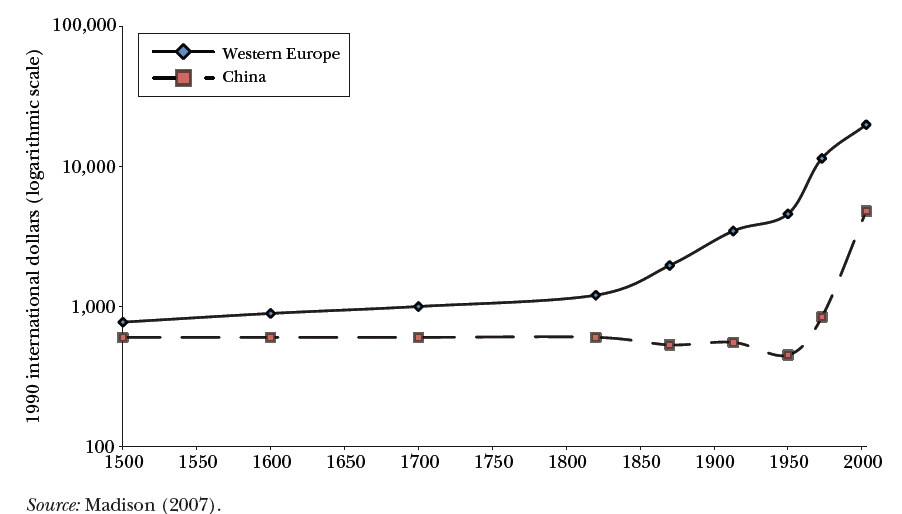

图1:中国与西欧的人均GDP对比

请大家先看这张图(图1)。公元1500年前后,是中国明代的弘治中兴时期,中国的人均GDP已经落后于西欧国家。直到1949年新中国成立后,我们开始了一个比较艰难的追赶过程。1978年中国全面实施改革开放政策后,我们的追赶开始加速。

1978年至2015年,我们见证了一个伟大的时代。大家或许熟悉以下事实:

● 中国按GDP衡量的经济总量增长了二十五倍,超过6.2亿人口摆脱了贫困;

● 中国制造业从1980年占全球制造业1%,激增到如今的25%,成为世界第一制造业大国;

● 我们2010至2015五年时间完工的摩天大楼,在数量上超过整个资本主义世界在过去整整两个世纪所建的大楼总和;

● 2011年至2013年,中国在三年时间里就用了美国过去一百年才用掉的水泥;

● 中国房地产开发商两周时间开发的房地产面积,相当于罗马城市面积,“罗马是两周建成的”!

我把这个时代叫做中国企业的1.0时代。在这30多年里,我们见证了4次创业高峰。

● 1980年代是一个严重供不应求的时代,只要胆子大,把产品制造出来就有需求。柳传志、张瑞敏、任正非、鲁冠球这一代企业家就是这么成长起来的。

● 1992年邓小平南巡后,很多高校教师、机关公务员下海,开创了第二次创业浪潮,著名企业家有陈东升、郭广昌、马明哲等。

● 从1990年代末期到21世纪的第一个10年,大家应该都很熟悉这一波互联网浪潮,马云、马化腾、李彦宏、刘强东等互联网企业家脱颖而出。

● 近几年的双创浪潮,大部分创业者还处于磨炼期,很难讲他们的企业能否成为影响力深远的企业。但不管怎么样,这是离我们最近的一次双创时代。

我们也见证了国企改革的起起伏伏。或许中石油、中石化以及工商银行等企业的成功会有一些争议,但值得肯定的是,它们在中国经济的崛起过程中发挥了很大作用。很多国企企业家有他们的担当。

如果用一句话来勾勒中国企业的1.0时代,那就是大企业的崛起。比如,2016年7月发布的最新版《财富》世界500强中,中国企业有110家(含7家中国台湾企业),美国同期是134家。未来5年,我认为中国上榜企业总数超过美国的可能性非常大。

其实我想强调一点,这个榜单是按销售收入排名的。我们习惯叫它500强,但其实是500大。所以,我们看到的是中国大企业的崛起,并不一定是价值创造能力或者商业模式领先的企业的崛起。在进入前200名的中国企业里,大部分是国企、央企,民营企业是很少的。这样的分布,与我们过去30多年靠投资拉动经济发展的模式是相吻合的。

换个角度做个比较,我列出了截止到2016年年底中国A股市场市值最大的企业和美国最大市值的企业。可以看出来,中国企业如工商银行、中石油等都是提供要素(资金、原材料、能源等)的企业;美国最大市值的企业则是苹果、谷歌、微软等创新型企业。

1.0时代,中国企业伟大吗?我们怎样去衡量伟大企业?规模上的“大”并不等同于“伟大”。在今晚的演讲,以及我的新书(Corporate China 2.0:The Great Shakeup)里,我尝试给“伟大”一个定义:伟大的内涵在于“基业长青”,而实现“基业长青”的基础是在很长的一段时间里保持比竞争对手、比资金成本高出一截的投资资本收益率(Return on Invested Capital,以下简称ROIC)。我并不期待所有人都认同这个定义,但是,在过去十几年观察企业、思考企业、投资企业的时候,我认为这是一个重要维度。

在我们有限的职业生涯里,我没有看到任何一家ROIC差的企业是一个好企业,也没有见到一家长期保持较高ROIC的企业不是好企业。

我测算了A股上市公司的平均ROIC,1998-2015年的平均值是3%,这意味着1元钱的投资资本产生的税后利润是3分钱,而在过去38年中,用同样方式测算出来的美国企业的ROIC是11.6%,可以看出我们中国上市公司的资本使用效率,并不是特别好。

所以我们的结论是:中国缺乏好企业,大量企业缺乏创造价值的能力。你可能会怀疑ROIC这个指标,但我个人是深信不疑的,巴菲特也很喜欢这个指标。我做了一个小测试,结果是:如果1999年,我们投资一块钱到高ROIC股票(最好的20%),到2015年年底变为9.9元,年化收益率是14.4%,基本上能跑赢中国GDP增速,而同期投资国债的收益率是2.5%,投资低ROIC股票的年化收益率是2.1%。我想,这个测试结果可以证明在判断企业基本面的时候,ROIC具有很高的指导意义。

我分析一下大家比较熟悉的两家企业。先说阿里巴巴,6月8日宣布预计2018财年营业收入同比增长45%-49%后,股价大涨。阿里巴巴的营业收入才1500多亿,但市值达到了3000多亿美元,背后一个很坚强的支撑点是什么?ROIC。阿里巴巴2015年的税前ROIC是80%,这跟我们A股上市公司3%的平均税后ROIC相比的话,显然是很卓越的表现。我想这也是阿里巴巴受到资本市场追捧的原因。

另外说一下华为。我们对比华为和爱立信、中兴通讯,可以看到华为2015年的税前ROIC达到31%,比爱立信的17%、中兴通讯的6%,都高了很多。

所以,我们可以看到ROIC对企业的重要性。

那么,中国经济高速增长,为什么并没有催生出大批伟大企业?我想,有内因,也有外因。

外因,我重点讲一下我们的增长模式。在一个投资拉动增长的大环境里,对企业而言,做规模比创造价值更有意义。另外,我国基本上是以经济发展为导向,鼓励地方政府、国有企业在经济增长指标上进行竞争,经济发展得好的地方官员有更好的晋升机会。这也导致企业更注重规模。

我国的信贷增长速度,在2001年以来的大多数年份,都超过了名义GDP的增长速度。这说明,我们为了拉动GDP增长,开始借助一些非常的手段。导致的后果是,企业越来越大,但创造价值的能力并没有得到根本改善。

另外,根据我们对上市公司群体的数据分析,国企作为一个群体的信用风险要更高一点,更可能违约;但是,国企的贷款利率要低于违约风险更低的民营企业。这样一个悖论,反映出金融体系在配置资源的时候厚此薄彼。

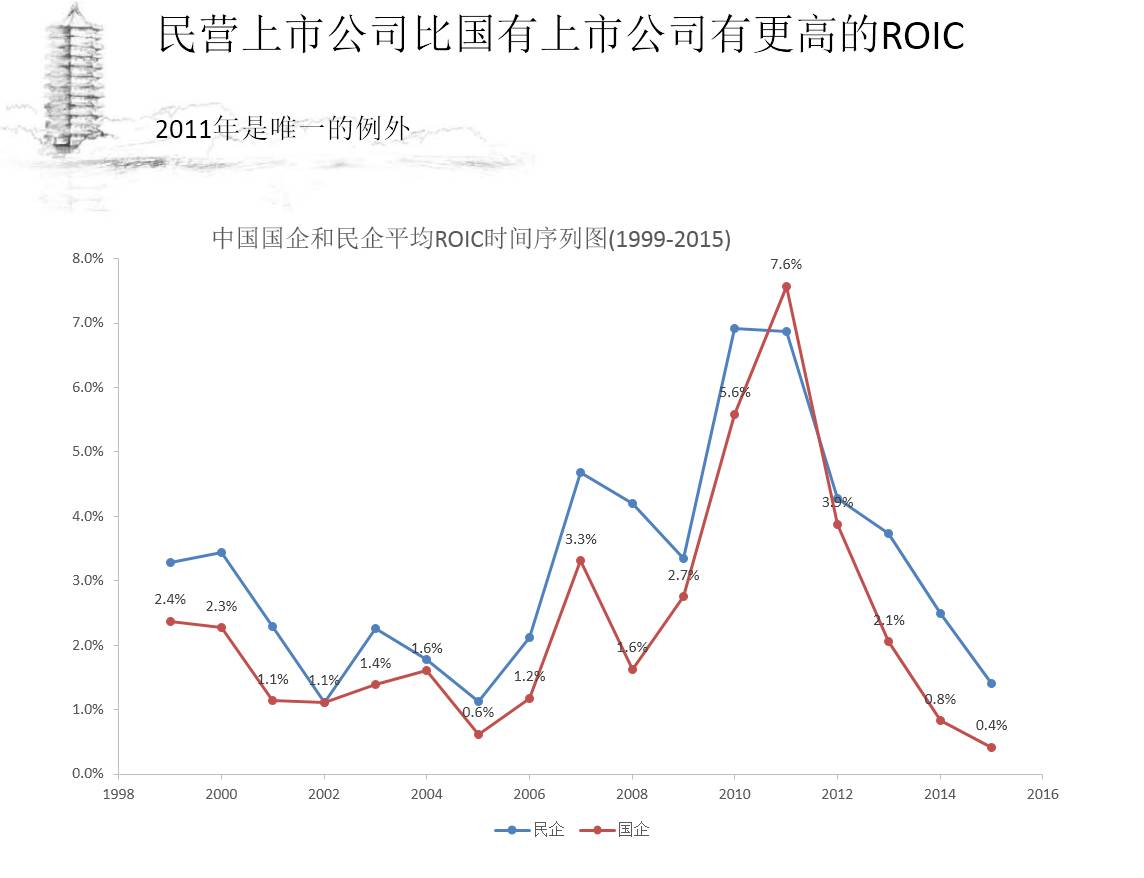

图2:中国国企和民企平均ROIC时间序列图(1999-2015)

事实上,在大部分年份里,我国民营上市公司的ROIC比国有上市公司更高。可以看到只有2011年是例外,因为四万亿的后续作用,大宗商品价格不断提升,控制这些要素的国有企业、大央企的利润都非常高。另外有个数据,以民营企业为主的创业板、中小板企业,平均ROIC达到8%,这比A股企业3%的平均水平要高很多。

还有一个现状是,民营企业很难做大,国企本来就很大,还容易做得更大。以工业企业为例,国企数目占总工业企业比例已经降到4.9%,但拥有40%的资产。国有工业企业平均资产规模是私有工业企业的12倍。但是,国有工业企业在资金使用效率方面是比较低下的,导致1.0时代的中国企业在ROIC方面表现较差。提高国企资本使用效率非常重要。

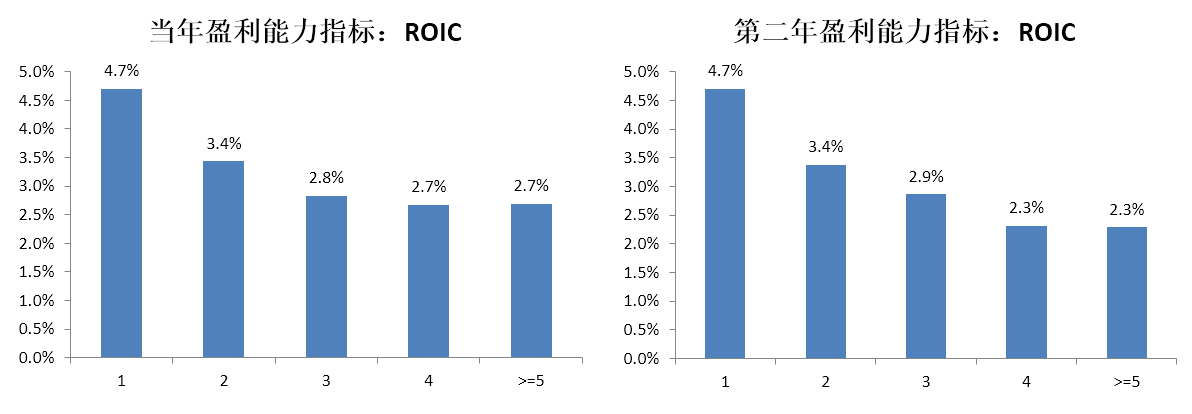

图3:中国上市公司主营业务板块数与ROIC的关系 (1998-2015)

内因,我想强调企业家自身认知的问题,这可能是我们商学院能够改变的事。1.0时代的企业,不管做什么行业,都喜欢讲多元化,都要做金融。问题是,多元化很容易让企业做大规模,却未必能把企业做强。图3中,横轴的1、2、3、4、5是企业涉足的业务板块数,大家可以看到,涉足板块越多,企业整体的ROIC是在下降的。当讲多元化、追求规模、追求大而不倒的时候,你已经背离价值创造了。所以,我们的企业家在经营管理思维上还是有很多误区,这在1.0时代也比较常见。

在推动一个国家或者一个企业的增长时,投资率和ROIC都非常重要。大家看这个公式:

增长率=ROIC X 投资率

当你的ROIC水平低的时候,你要保增长,只能靠投资。过去十几年里,中国经济基本上完成了工业化进程,资本总量已经非常大了,边际收益开始递减了,即,ROIC开始下降了。这时候还要保持较高的增长率,必然靠提升投资率。投资资金的来源就是银行的信贷,所以最近10年时间,我们看到的是债务水平的高企。

背后的故事是,企业要增长,但是ROIC低,只能借新债还旧债做投资,一方面能实现增长,另一方面能让债务问题不至于爆发,最后导致债务水平越来越高。在ROIC没有提高的情况下,如果我们再提比较高的增长目标的话,就还得靠投资,靠信贷,很容易形成恶性循环。

还有一个值得注意的数据:2016年一季度,金融附加值占GDP的比重已经达到9.5%了。换句话说,100元GDP里,9.5元都是金融行业贡献的,这里面还没有算地下钱庄和P2P。这意味着,金融服务的中间环节太多,中间费用太高。同样一个指标,美国过去130年平均在4%-6%之间。

换个角度看,北京和上海金融附加值占GDP比例已经达到17%,超过了伦敦、纽约和香港。但这并不能说明北京已经是世界上最大的金融中心了,只能说明我们的金融确实效率不高,收费太高。我们的存贷款利差长时间保持在3%,最近降到2.5%。利差越大,说明金融越赚钱,但是也伤害了实体经济。这也反映出我们传统的、靠债务驱动的增长模式,发展势头已经受阻,未来的成长空间是非常有限的。

在书里我们对比了31个省市的固定资本形成/GDP、金融附加值/GDP两个指标的关系,发现两者之间是负相关的。这说明,脱实向虚在加剧,金融有金融的精彩,实体有实体的无奈。但是为了实现较高的经济增速,我们又必须靠银行的贷款。

大家都觉得2016年很了不起。确实,在国际国内环境存在诸多不确定性的情况下,我们实现了6.7%的经济增速,贡献了全球经济增长的近30%。但是,在国内银行业的资产规模增加了25万亿情况下,我们的GDP才从67.7万亿增加到74.4万亿。25万亿新增信贷和资产拉动了6万亿的GDP增长,效率是很低的。现在我们的话语体系里,还是把未来几年的重心放在基建投资、房地产投资方面,我认为是很窘迫的现实,因为这些领域的ROIC并不高。

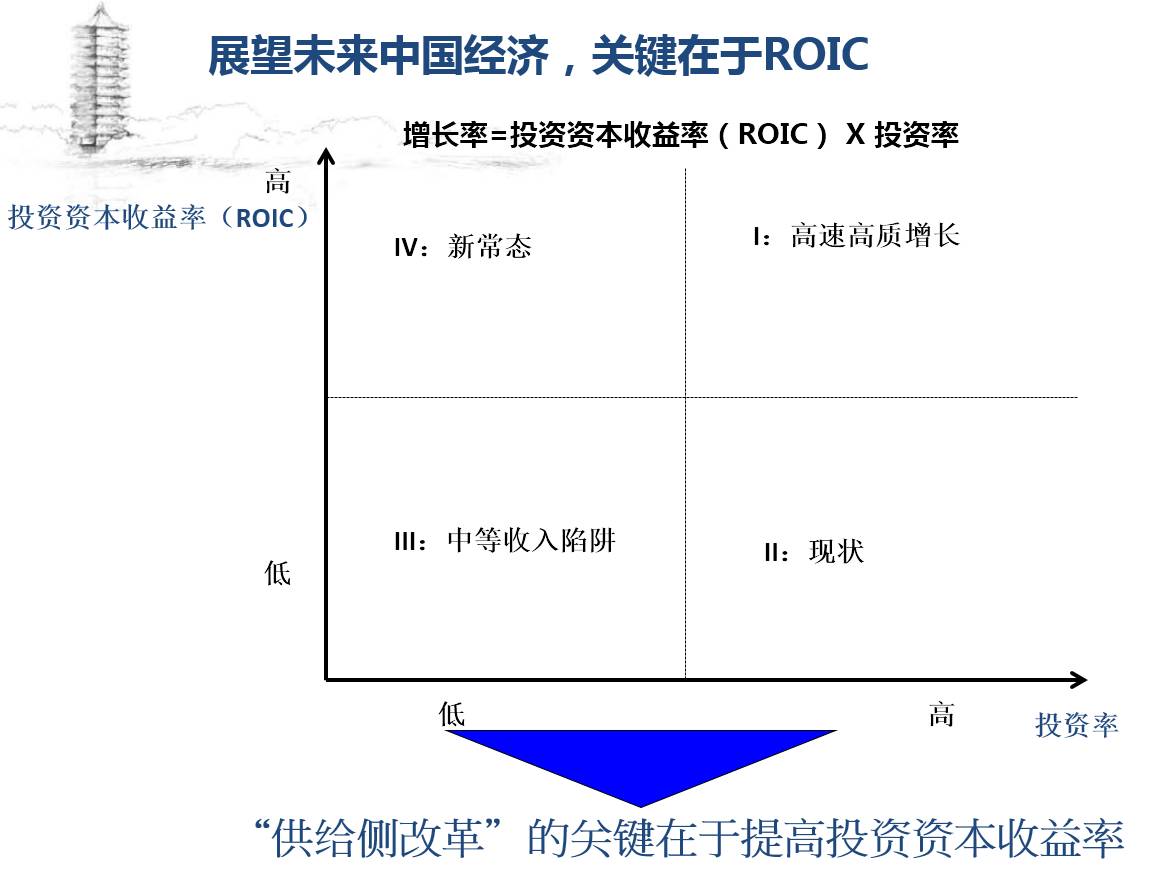

图4:展望中国经济

我对未来中国经济前景做了一个预测,按照推动经济增长的两个指标不同取值的话,一共分为四个场景:

● 第一个是高质高速的增长,速度8%以上,效率很高,但几乎不可能实现;

● 第二个是我们的现状,很高的投资率但是ROIC低;

● 第三个是中等收入陷阱,两个指标都很低,中国获得1%、2%实体经济的年增长速度,这样的话人均GDP收入很难达到12000美金,就陷入中等收入陷阱,这是我们不愿意看到的;

● 第四个,假如我们通过改善微观基础,涌现出一大批好企业,提高中国经济的ROIC,不需要太高的投资率就能获得相对比较合理的增长,这种情况才是新常态。

第四种状况是最理想也最可能实现的状况,是中国经济真正的未来。换句话说,我们需要一大批好企业,需要有不一样的经济微观基础。

中国企业的2.0时代已经开始,我们何以产生伟大的企业?需要什么样的前置条件?我从外因、内因两方面做一点探讨。

外因是在制度层面上,我们要建立市场导向的制度基础设施,包括:提升金融中介效率,改革金融体系,加速国企改革、财税改革、企业减负,保护私有产权等。

内因是在企业层面上,企业家精神和创新是重塑微观基础的重中之重。

企业家们要认识到,企业的最终发展要转移到提高全要素生产率(Total Factor Productivity,以下简称TFP)方面。一家企业提高TFP,最终会反映到ROIC上,这是企业未来竞争的核心优势。经济学家用TFP来表示产量与全部要素投入量之比,TFP的来源包括技术进步、组织创新、专业化和生产创新等。过去30多年,TFP的提升是中国经济发展的重要引擎,人均GDP里近80%都要用TFP解释。我们认为过去的发展是粗放的,目前中国的TFP水平仅为美国的20%,但这也正意味着我们有巨大的成长空间。

我特别愿意分享一下我对未来经济总量的估测:

● 到2030年,如果GDP增速保持5.5%,通胀在3.5%,那么中国的实际GDP将达到157万亿,名义GDP将达到250万亿。5.5%的GDP增速是个假设,未来有很多不确定性,但我认为,保持5.5%的增速完全是可以实现的。保守估计下,我们还有这么大的增长空间。

● 到2030年,中国的名义金融资产总规模将达到900-1000万亿元(现在是260万亿元,中国最大的金融机构工商银行的资产规模是22万亿元)。

● 到2030年,中国拥有4亿“九零后”,2亿受过大学教育的劳动力人口。人类历史上从来没有哪个国家在哪个历史阶段有这么高质量的劳动力数量,美国现在是9000万,已经创造了很多奇迹。从另一个角度说,没有哪个国家有这么大的消费力市场,他们的消费偏好,对产品的认知,他们的世界观、价值观将左右未来很多行业的方向。比起“中国制造”,“为中国制造”更值得思考。

创新,我简单讲一下。在任何一个历史阶段,创新无外乎四种:以客户体验为导向的、效率驱动的、以技术为基础和以科学为基础。在1.0时代,我们把前两种创新做得非常出色,比如我们的外卖是以客户体验为导向的,我们的建筑工人效率非常高,等等。在2.0时代,企业需要注重以技术和科学为基础的创新,增加研发投入,夯实专利基础。这是企业在2.0时代的必争之地。

那么,让我们思考一下,中国经济重塑微观基础,真正提升ROIC的可能性有多大。我举几个例子表达一下我的乐观。研发占GDP比例超过4%的国家就两个,以色列和韩国。中国目前是2%,如果能提到4%,我们会取得很大的成就。深圳市的研发占GDP达6%,上海市也喊出口号,要把研发占GDP比重提到4%。全国人民都向他们看齐,我们的目标就成现实了。

再举个例子,华为。华为可能是1.0时代最受厚爱的企业,连续30年保持较高ROIC,而且是制造业,是民营企业。2016年,华为的研发费用占销售收入比例达15%,高于爱立信、思科等竞争对手。华为还保持着企业家精神,研发又走在前面,将来会有很大的作为。

1.0时代最大的行业是金融业,那么,2.0时代的增长点是什么?我斗胆预测一下:到2030年,会有众多优秀企业从医疗健康、大文化、旅游、新能源、新金融以及智能制造等行业中崛起。

医疗健康现在占GDP的比重是5.6%,这个数字在美国是17%,OECD国家(注:OECD,即经济合作与发展组织,成立于1961年,目前有35个成员国,总部设在巴黎)是10%-11%的水平。假设2030年中国这个比重提升到10%,按实际GDP157万亿算就是15.7万亿。从现在的3万亿到将来的16万亿,增长空间很大。这么大的市场,从哪里下手?值得企业家们思考。

文化产业2014年占GDP的比重是0.6%,将来肯定是一个5%以上的行业。靠什么样的企业、靠什么样的产品和服务去充实这么大的一个市场机会?大家也要思考一下。

新能源、新金融、智能制造等方面也有这样的机会,我不具体展开了。

总之,现在,到了中国必须产生伟大企业的时候了。这些伟大企业是什么样我不知道,但是到2030年,他们会主导中国经济的若干个战略领域。哈耶克说:“在社会演化中,没有什么是不可避免的,使其成为不可避免的,是思想。”我补充6个字:因思想,而光华。谢谢大家!(本文整理自刘俏院长2017年6月9日在北京大学三井创新论坛上的演讲。)

刘俏教授简介

刘俏,现任北京大学光华管理学院院长,金融学教授、博士生导师。他于2013年获得国家自然科学基金杰出青年奖,2014年入选教育部长江学者特聘教授。他在公司金融,实证资产定价、市场微观结构和中国经济研究等方面拥有众多著述,发表在《金融经济学期刊》,《金融和数量分析期刊》,《管理科学》,《会计研究期刊》,《经济学期刊》等顶级学术期刊。此外,刘俏教授最近出版的英文书籍包括Corporate China 2.0: The Great Shakeup以及Finance in Asia: Institutions, Regulation and Policy。刘俏于中国人民大学获得经济应用数学学士学位,于中国人民银行金融研究所获得国际金融硕士学位,并于加州大学洛杉矶分校(UCLA)获得博士学位。

关于Corporate China 2.0:The Great Shakeup

北京大学光华管理学院院长刘俏教授的新书Corporate China 2.0:The Great Shakeup,于近日由麦克米伦出版社(Palgrave Macmillan)正式出版发行。作者认为,伟大企业的崛起是中国经济第二次转型成功的关键,伟大的企业指的是那些能够长期保持高水平的投资资本收益率的公司。同时,这本书讨论了制约中国出现伟大企业的内部和外部因素,并且重新界定中国企业的目标和使命。从追求规模到追求效率,是中国企业即将开启的第二次长征!

美国宾夕法尼亚大学沃顿商学院教授Franklin Allen评价说: “这本绝妙的书以公司金融的角度来阐释中国的发展问题。我强烈推荐给所有对中国经济和金融系统感兴趣的人。”美国普林斯顿大学经济学教授熊伟则认为:“这本书提供了对中国企业的过去和未来都非常有说服力且全面的报道,其中包含丰富的实例和案例研究。如果你对在中国做生意感兴趣,这是一本必读书。”此外,美国康奈尔大学约翰逊管理学院教授Andrew Karolyi、加拿大多伦多大学教授Loren Brandt等学者也对本书给出了高度评价。

来源:北京大学光华管理学院(ID:gsmpku)

本文编辑:钟艳蓉

推荐阅读:

年入50万仍怕滑下底层!五个真事儿说出中产的焦虑

房奴、孩奴、职奴,中产阶级怎么这么惨?

伪中产争夺学区房背后:超七成人士仍有滑落下层危险!

新浪财经头条

新浪财经头条 欢迎关注我们的小伙伴

欢迎关注我们的小伙伴版权说明:如转载涉及版权等问题,请发送消息至公众号后台与我们联系,我们将在第一时间处理!

投稿及商务合作请联系:[email protected]