内外部环境仍相对温和,积极信号进一步增多,结构性机会积极可为:外部环境看,美国期限利差倒挂预示美国经济下行压力和美国波动压力或将为中美贸易关系减压,对A股影响有限。内部环境看,LPR机制形成,以利率市场化改革方式促降息,有望引导实体经济融资成本下行,叠加减税降费等政策效果的逐步显现,企业成本费用端压力有望进一步降低,市场风险偏好有望改善;8月以来,国内长端利率明显下行,创2017年以来新低。配置上,继续推荐科技股+汽车,优选华为产业链+半导体产业链。

内外部环境仍相对温和,积极信号进一步增多

外部环境来看,我们认为降息周期里的美国期限利差倒挂对A股的负面影响有限,而倒挂预示的美国经济下行压力和美国波动压力或将为中美贸易关系减压。内部环境来看,LPR机制形成,以利率市场化改革方式促降息,有望引导实体经济融资成本下行,叠加减税降费等政策效果的逐步显现,企业成本费用端压力有望进一步降低,我们维持三季度后期企业盈利压力将减小的预判。总体来看,内外部环境仍相对温和,积极信号进一步增多,结构性机会积极可为,继续推荐科技股+汽车,优选华为+半导体产业链。

海外:

降息周期里的美国期限利差倒挂对A 股的负面影响有限

上周,美国10年期与2年期国债的期限利差自2007年以来首次出现倒挂。1985年至2007年,美国三次期限利差倒挂均处于经济衰退前期、加息周期尾部,之后美股及全球股市出现大幅波动。本轮的不同在于倒挂发生时全球已处降息周期中,我们认为对A股的负面影响有限:一方面,全球流动性充裕的环境未变,而美国期限利差倒挂+中美利差走扩下,流动性分配或指向中国;另一方面,美国经济下行压力增大和美股波动,或为中美贸易关系减压,可对比回顾的是去年12月和今年5月美股波动与贸易谈判转机时点的重合。上周其他地区股市波动而A股表现坚挺是一个例证。

盈利:

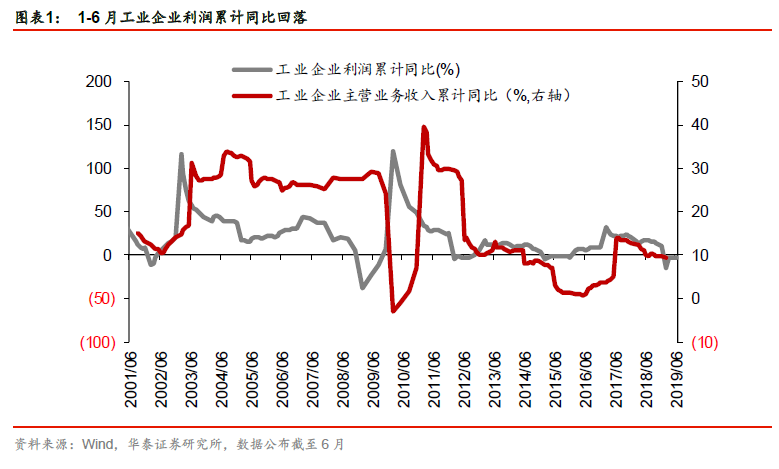

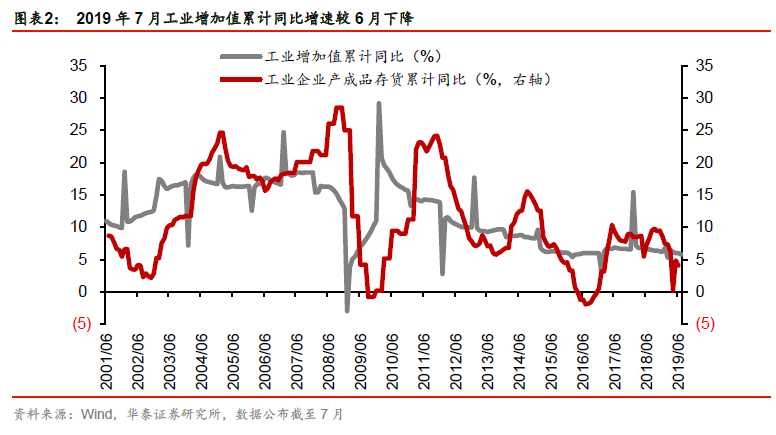

制造业投资增速回升,维持三季度后期企业盈利压力减小的判断

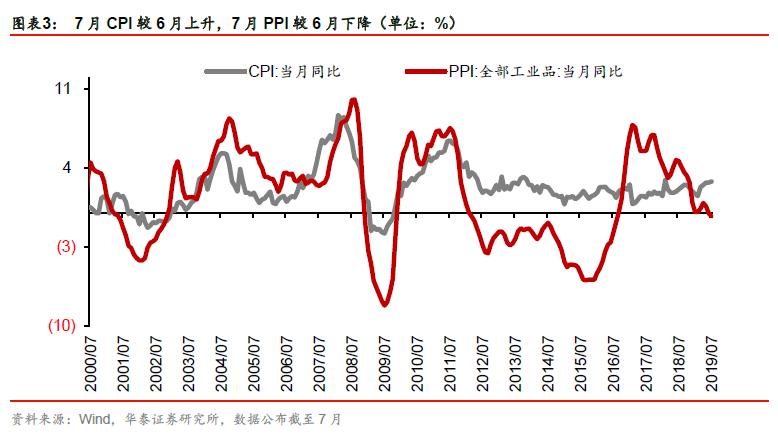

7月工业增加值、基建投资、消费等多项经济数据不及市场预期,显示当前国内宏观经济下行压力仍较大;亮点在于制造业投资增速连续三个月回升,其中通信和电子设备、汽车制造贡献增加。维持我们对三季度后期企业盈利压力减小的判断:1)减税降费、融资成本等对企业盈利的正向影响已在显现;2)工业企业主动去库存已持续一年,整体企业现金流在改善。3)专项债对基建数据、地产竣工对消费数据的影响会迟到但不会缺席。从目前公布的上市公司中报看,白酒、啤酒、PCB、免税、畜禽养殖、集成电路、通信设备、保险等细分领域龙头业绩亮眼。

资金面:

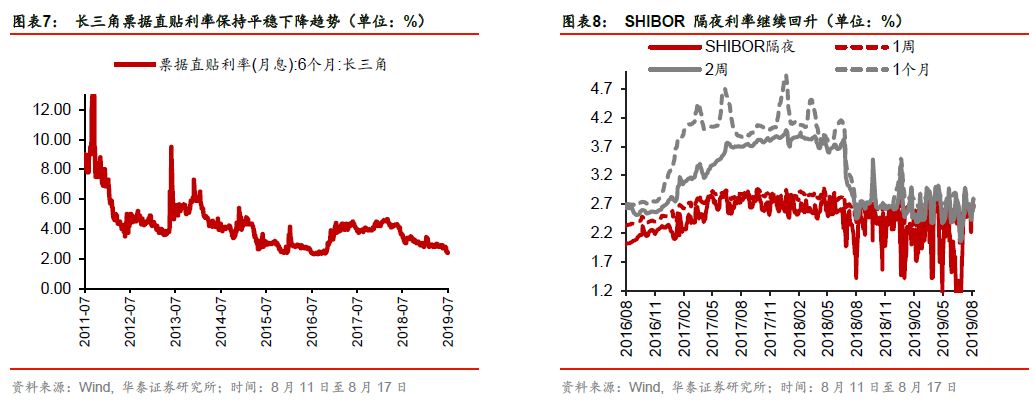

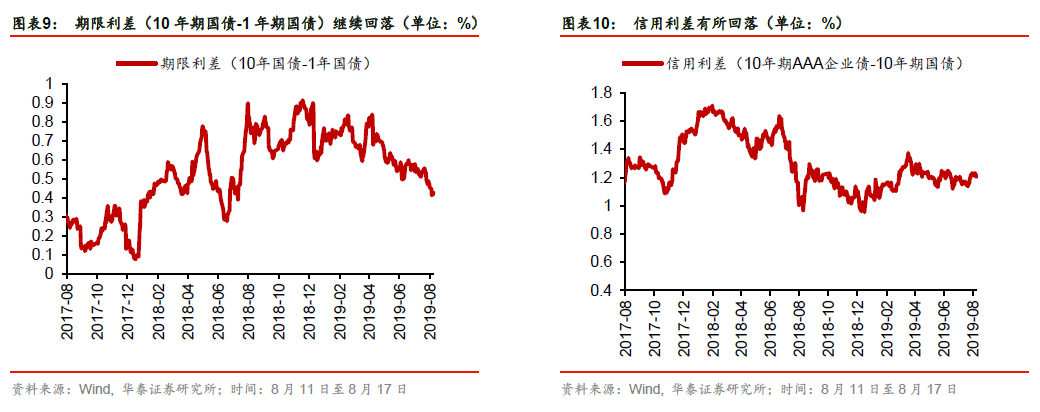

LPR 机制引导利率下行,深股通与沪股通流向出现反差

8月17日,央行对LPR形成机制提出具体安排,我们认为当前时点落实利率并轨是以改革促降息,有望引导实体经济实际融资成本进一步下降,企业费用端压力进一步降低,市场风险偏好有望改善;8月以来,国内长端利率明显下行,创2017年以来新低。从DMM模型来看,我们认为市场三大变量中无风险利率和风险溢价出现边际改善,企业盈利或将于三季度后期逐步改善,对A股大势形成支撑。与年初以来不同,近6个交易日(8.9-8.16),深股通与沪股通流向出现反差:深股通净流入54亿元,而沪股通净流出31亿元,北向资金对包括中小创在内的深市关注度提升。

配置:

继续坚定推荐科技股+汽车,优选华为产业链、半导体产业链

我们在8.1判断8月A股下沿大概率高于5-6月,当前积极信号进一步增多:(1)美国期限利差倒挂,预示美国经济下行压力加大和美股波动率增大,或为中美贸易关系减压,降息周期内的美国期限利差倒挂对A股的负面影响有限;(2)LPR机制形成,以利率市场化改革方式促降息,企业成本端压力有望进一步降低,股市风险偏好有望边际改善;(3)当前A股估值处于历史较低位置,内外部环境边际改善对A股估值形成支撑。配置上继续推荐5.10以来坚守的科技股,5.15以来坚持推荐的华为产业链,以及半导体产业链(详见《半导体周期的60年兴衰启示录》),继续关注汽车。

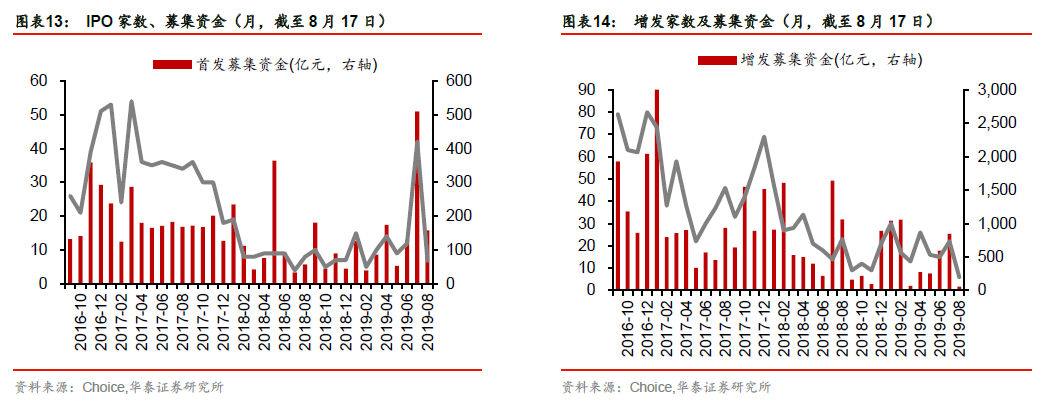

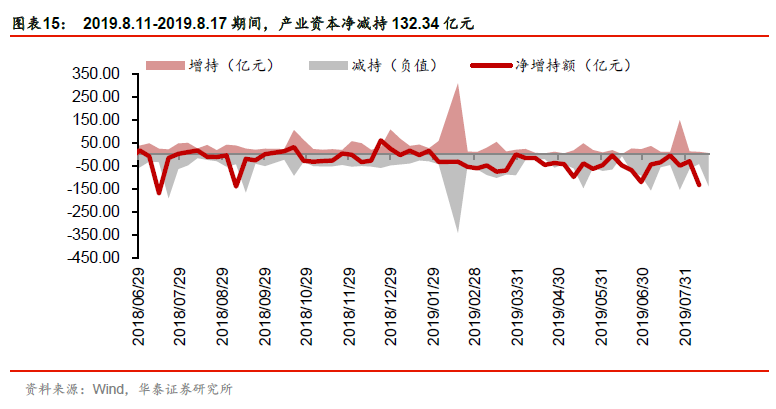

风险提示:全球经济下行压力超预期,资金避险情绪大幅升温;中美贸易摩擦反复无常,扰动市场;仍需关注直接融资增加、产业资本减持对市场节奏和波动率的影响。

风险提示:全球经济下行压力超预期,资金避险情绪大幅升温;中美贸易摩擦反复无常,扰动市场;仍需关注直接融资增加、产业资本减持对市场节奏和波动率的影响。