事项:

❖

百胜中国近期更新一季度经营情况和疫情对业务的影响,今年1、2月份同店销售额总和较去年同期下滑约4%,今年3月份前两周同店销售额较去年同期下降约20%,进入3月以来,随着各地疫情反复,门店暂停堂食或者只提供外卖和外带服务的门店数量超过1100家,相较1月有所增加。

评论:

❖

Q1经营情况波动:

2022年1月的同店销售额较去年第四季度相比略有改善,但2022年春节同店销售额相比2021年同期依然出现了同比下滑。

❖

同店销售额受疫情影响下降,叠加成本上涨,明显影响经营利润:

今年1月份与2月份总和较去年同期下滑约4%。3月份前两周较去年同期下降约20%,并在最近呈现出持续下行趋势。今年1月份与2月份总和较去年同期下降约20%,主要原因是同店销售下降以及成本上涨。公司预计第一季度的经营利润约为1.65亿至2亿美元,同比下降42%-52%。

❖

暂停营业或只提供外卖和外带服务的门店数量骤增:

2022年1月最高峰时超过500家门店。2022年3月13日超过1,100家门店。截至2022年2月28日,公司的门店总数达到12,163家,1月份与2月份总计净新增375家门店。

❖

品牌年轻化持续,成本控制措施不断:

Q1至今,公司旗下品牌积极推出多种营销活动拉动销售,肯德基“虎虎卡”“翅桶十周年”“每一面都中国”,KCOFFEE与故宫博物院联名等,必胜客“新卷边系列”,“尖叫星期三”等,与芒果TV推出初春玩味尊享卡;同时公司减少疫情地区的折扣和广告投放,精简菜单,3月份以来在上海等地推出满3000元配送的大单团购活动保障用餐需求。

❖

新增股票回购增强信心,

3月17日,公司宣布将增加10亿美元股票回购授权,由此,公司获得的股票回购授权总计达到24亿美元。2017年至2022年3月16日期间,公司以总价9.71亿美元回购了约2,400万股普通股,其中包括年初至今公司以总价1.88亿美元回购的约400万股普通股。此次授权回购额度提高后,公司共有约14亿美元的回购授权可用于未来股票回购。

❖

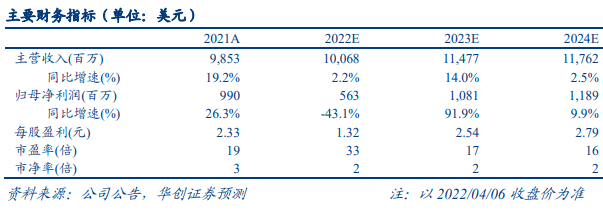

盈利预测:

我们看好公司核心品牌未来下沉扩张,2022年公司将持续下沉,为六线以下城市打造小镇模式门店,看好远期门店数量达到20000家(公司2018年提出的战略目标)。但是考虑到公司一季度指引下调,以及疫情的后续影响和不确定性,我们下调公司2022年EPS预测至1.32美元(前值为2.41美元),保持2023-2024年2.54美元,2.79美元EPS预测不变,当前股价对应PE分别为33倍、17倍和16倍。22年公司计划开店1100-1200家,开店持续加速,我们看好公司的进一步加密扩张、肯德基保持稳定,必胜客业绩弹性较大,参考美股餐饮行业平均估值,成熟期餐企一般估值为20-25X,给予公司2023年20倍PE,对应目标价为397.76港元(当前汇率),维持“推荐”评级。

❖

风险提示:

食品安全风险,门店扩张不及预期,品牌下沉不及预期,旗下品牌收购整合不及预期。