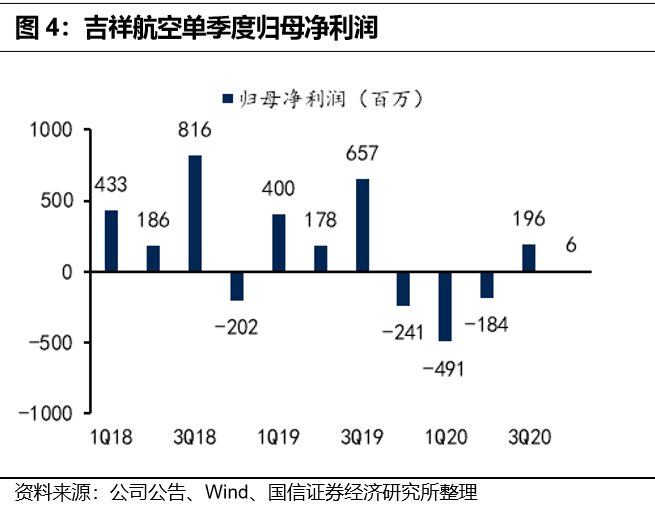

2020

年疫情扰动经营,四季度逆势盈利

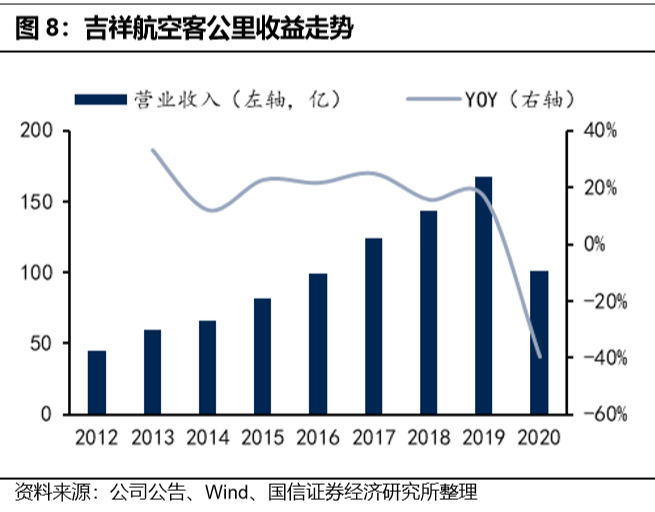

20

年疫情扰动航空市场,公司营收

101.0

亿(

-39.7%

),归母净利润

-4.74

亿,其中四季度收入

29.32

亿,归母净利润

0.06

亿,逆势盈利。

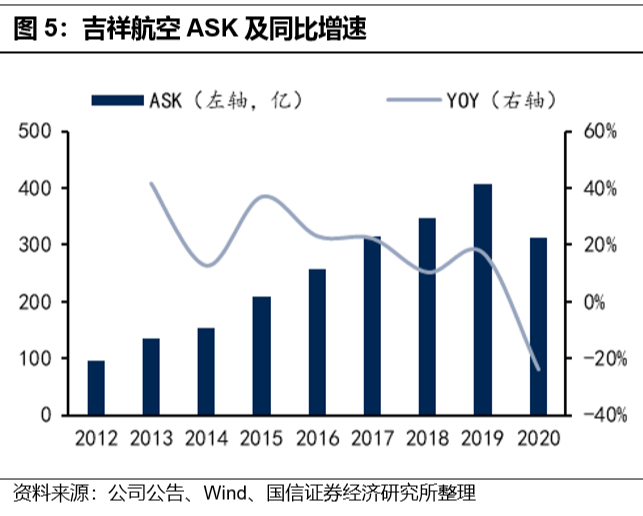

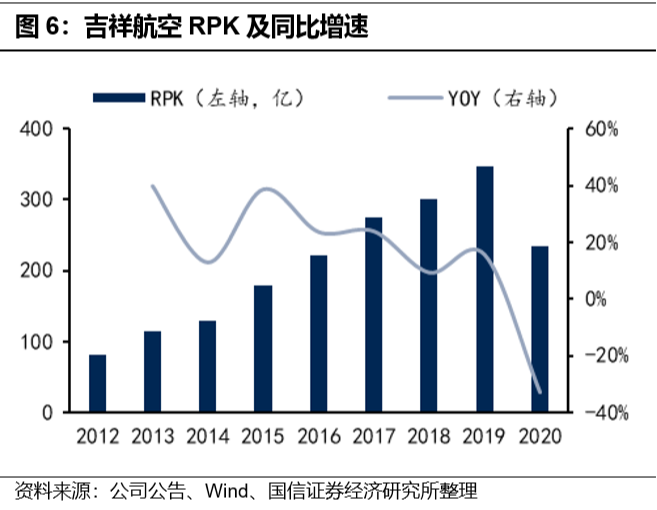

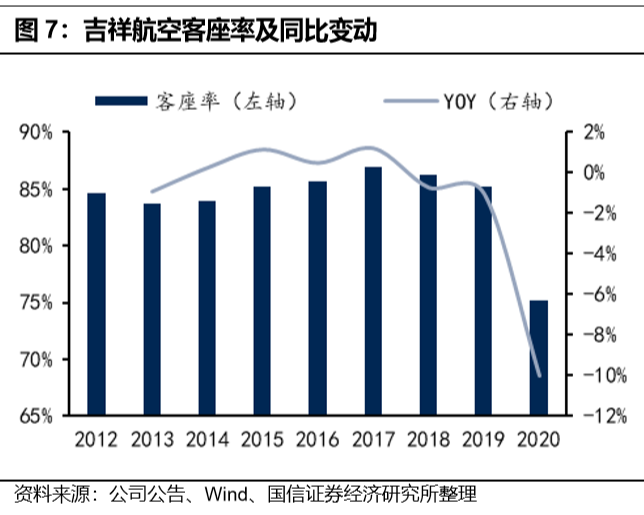

疫情导致业务量下滑,但恢复速度相对较快

公司全年

ASK

降

23.6%

,

RPK

降

32.6%

,客座率

75.19%

,降

10.04pct

。客公里收益

0.4001

元,降

14.5%

,客运收入

93.75

亿,降

42.4%

。货邮表现亮眼,收入

6.2

亿(

+107.1%

)。

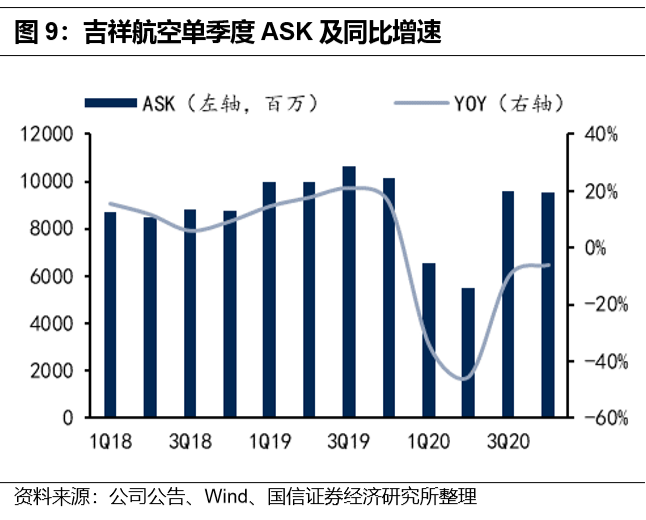

Q4

运投持续恢复,季度

ASK

降

6.1%

,

RPK

降

9.0%

,客座率

80.55%

(

-2.55pct

)。

4Q

单位

RPK

营业收入

0.3814

元,降

14%

,收入

29.32

亿,降

21.7%

,但得益于较快的复苏进程、低位油价、成本节约及汇兑收益等因素,逆势盈利。

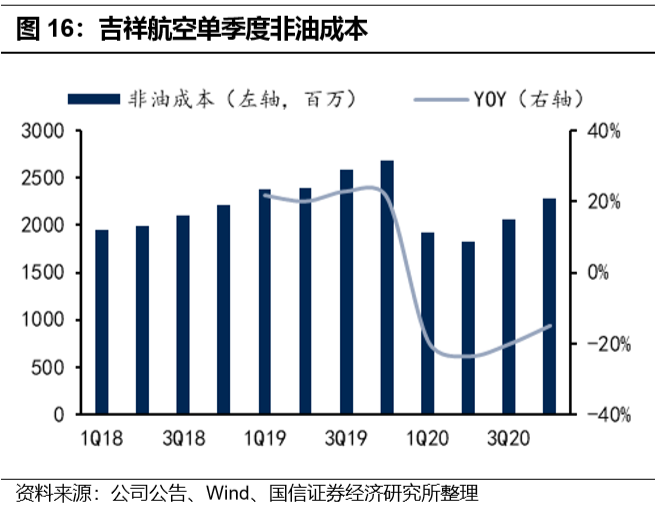

成本半刚性,费用整体金额相对稳定

即便运投下滑,但折旧、薪酬等半刚性的成本压力犹存。费用端,销售费用随业务量下挫而显著走低,管理费用及研发费用相对稳定。利息支出有所提升,但得益于人民币升值,财务费用仅略升。此外,投资收益及其他收益的上升修复盈利,业绩基本符合预期。

投资建议:国内线回暖,看好公司业绩复苏,维持“买入”评级

民营航司运力腾挪相对灵活,运力消化压力较小。一旦国门开放消化行业宽体机运力,民航有望迎来高景气区间,若海航重组实现集中度提升,则可看高一线。上调

21-22

年盈利预测

38%

、

4%

至

8.1

亿、

19.1

亿,引进

23

年预测,预计

23

年盈利

24.4

亿。维持“买入”评级及目标价

18.8

元,目标价对应

22-23

年

EPS

的

PE

估值为

19.3X

、

15.2X

。

风险提示:

经济偏弱,油汇波动,安全事故

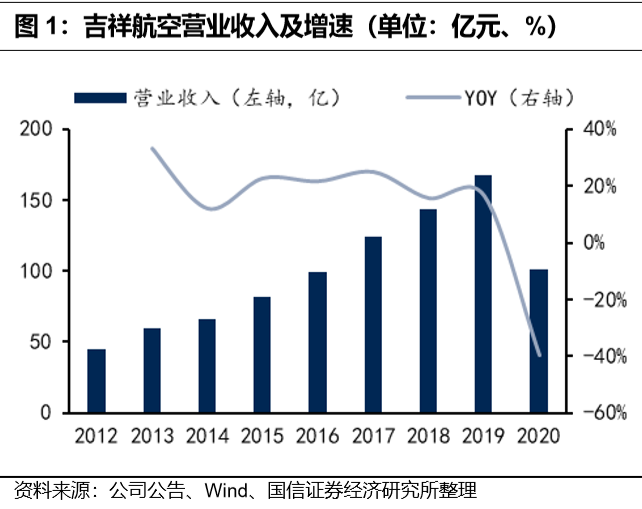

2020

年营收下降录得亏损,但四季度逆势盈利

2020

年因疫情影响民航客运,公司全年营收

101.0

亿,同比下降

39.7%

,实现归母净利润

-4.74

亿,其中四季度营业收入

29.32

亿,实现归母净利润

0.06

亿,逆势盈利。

疫情之下客运业务显著下挫,量价双降,货邮表现亮眼

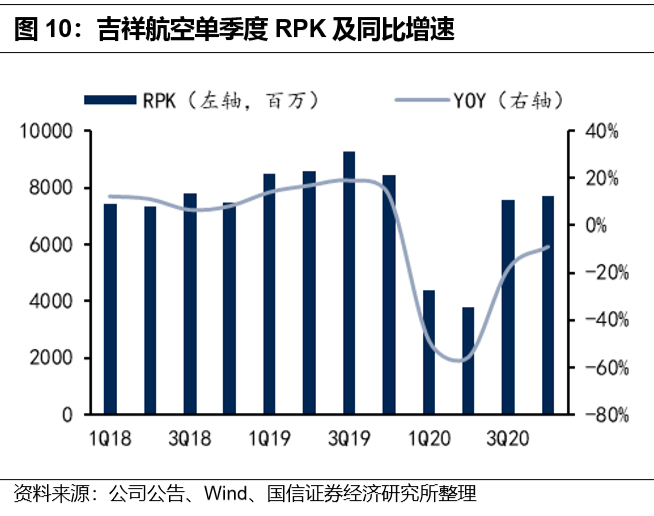

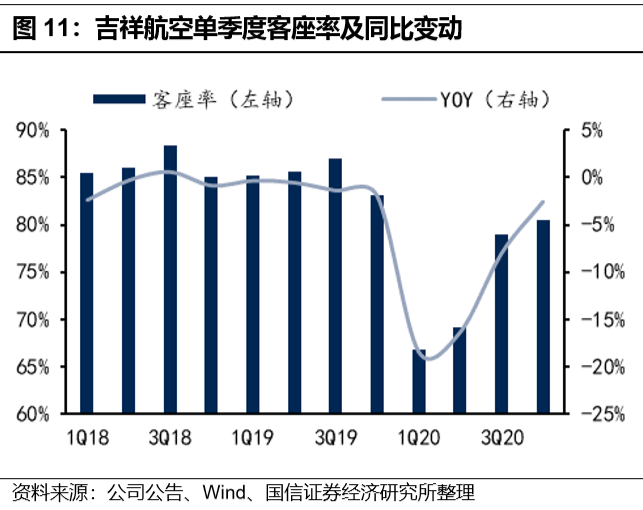

疫情之下公司业务量显著下挫,但相比大航恢复较快,全年

ASK

同比下降

23.6%

,

RPK

同比下降

32.6%

,客座率

75.19%

,同比下降

10.04pct

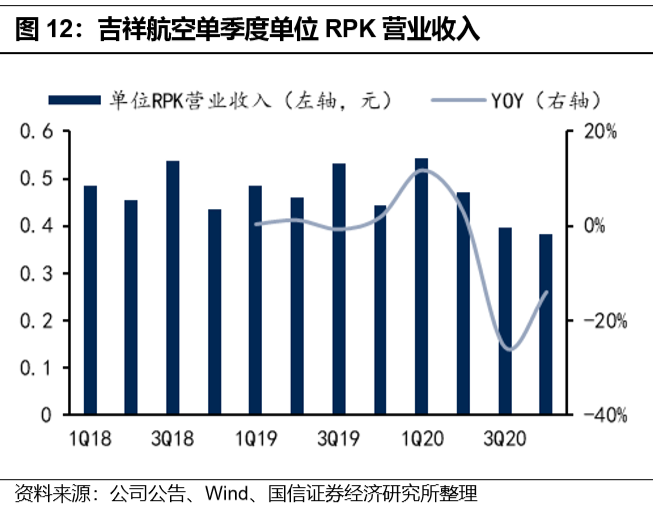

。运价方面,公司客公里收益

0.4001

元,同比下降

14.5%

,客运收入

93.75

亿,同比下降

42.4%

。货邮表现亮眼,全年货邮收入

6.2

亿,同比大增

107.1%

。

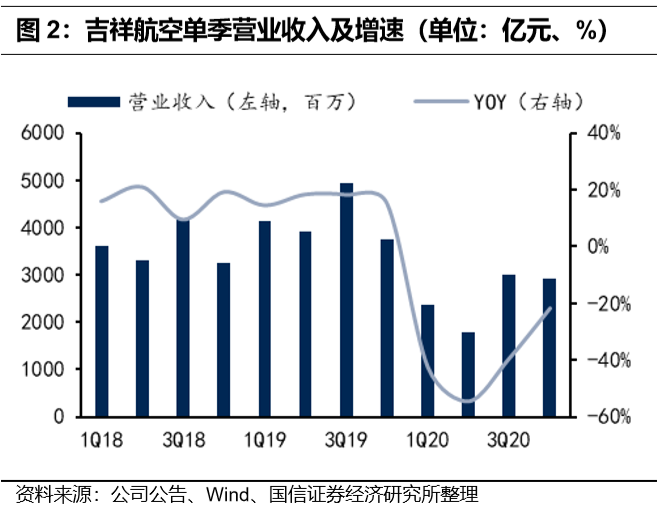

单四季度来看,即便

11

月上海疫情有所反复,公司运投仍持续恢复,单季度

ASK

降幅

6.1%

,降幅环比三季度收窄

3.9pct

,

RPK

降幅

9.0%

,降幅环比收窄

9.3pct

,客座率回归

80%

以上,为

80.55%

,同比仅下降

2.55pct

。四季度运价仍呈现下降态势,单位

RPK

营业收入

0.3814

元,同比下降

14%

。

受制于业务量及运价下滑,公司四季度营业收入

29.32

亿,同比下降

21.7%

,但得益于相对更快的复苏进程、低位油价、成本节约及四季度人民币对美元显著升值带来的汇兑收益等综合因素,公司四季度实现逆势盈利。

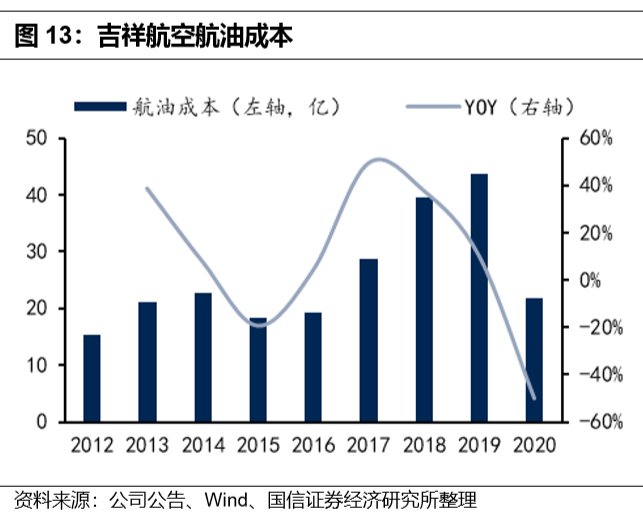

刚性成本压制业绩表现

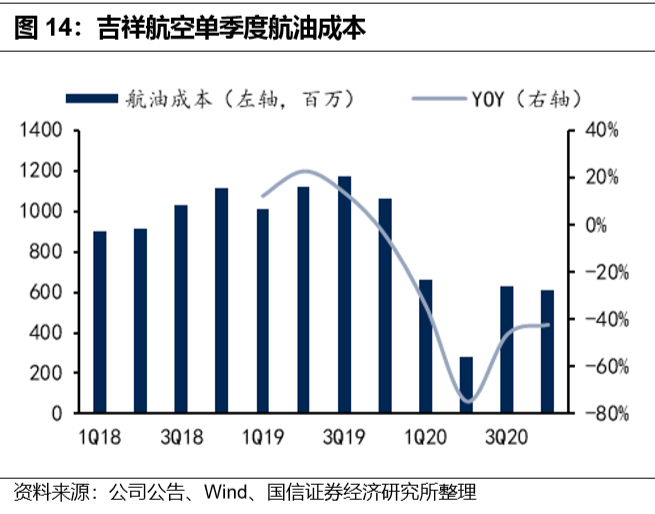

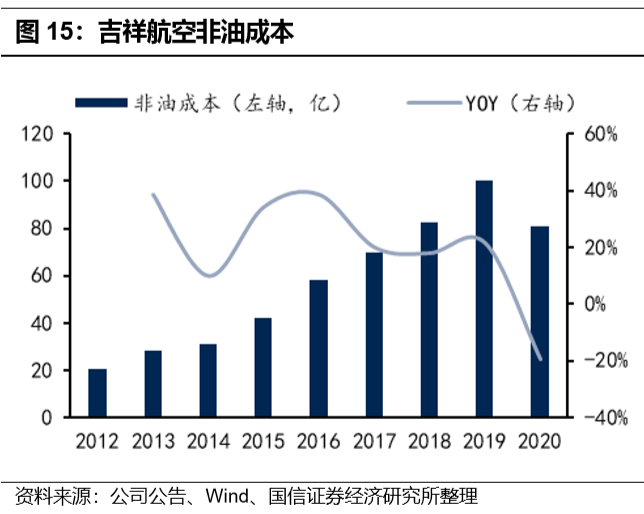

民航成本分为航油、起降费等变动成本及相对恒定的如折旧、员工薪酬等固定成本。

2020

年公司业务量显著下降,航油、起降费、餐食费成本显著下降,其中航油成本

21.8

亿,同比下降

50.0%

,起降费

15.3

亿,同比下降

31.4%

,餐食费

1.6

亿,同比下降

53.6%

。薪酬、折旧成本波动不大,其中薪酬成本

23.3

亿,同比下降

14.3%

,折旧

27.7

亿,同比上升

8.0%

,压制业绩表现。

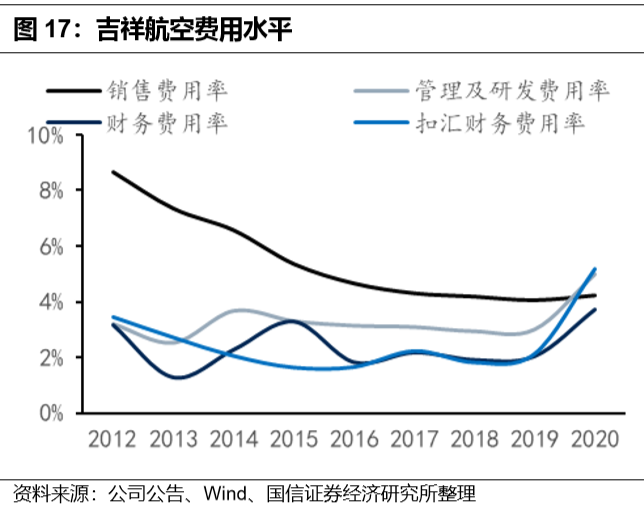

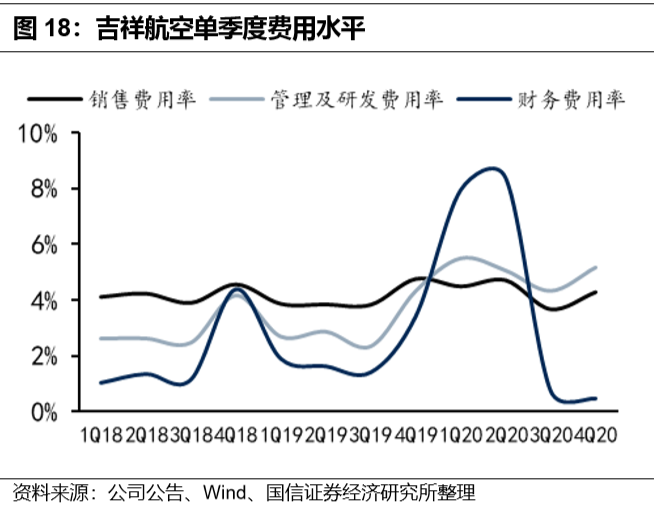

销售费用下降,管理费用金额平稳,利息支出走高,汇兑收益助推费用节约

销售费用随业务量下挫而显著走低,全年为

4.25

亿,同比下降

37.1%

,销售费用率

4.21%

,同比略升

0.17pct

;管理费用及研发费用相对稳定,其中管理费用

4.56

亿,同比微升,管理费用率

4.51%

,同比提高

1.83pct

,研发费用

0.50

亿,同比微降,研发费用率

0.48%

,同比上升

0.15pct

。财务费用方面,公司利息支出略有提升,为

5.35

亿,同比提高

1.52

亿,但得益于人民币升值,公司录得

1.46

亿汇兑收益,实际财务费用

3.75

亿,同比略升。

2020

年公司全年投资收益

0.88

亿,

2019

年为

0.00

亿;其他收益为

6.41

亿,

2019

年为

4.47

亿,显著修复业绩。整体来看,得益于国内市场的持续复苏,公司业绩基本符合预期。

投资建议:看好民航国内市场复苏趋势,维持

“

买入”评级。

2021

年民航国内市场强势复苏,

3

月国内线客流量已经超越

2019

年同期。随着国内市场的持续修复,五一假期、暑运均值得期待。民营航司依托相对精简的机队规模,运力腾挪相对灵活,且历史上吉祥航空国际线占比并不算高,运力回流国内消化压力较小,有望充分享受国内航线的景气回归。

中期来看,随着疫苗普及,疫情终将成为过去式,一旦国门开放消化行业宽体机运力,民航整体有望迎来全面的高景气区间。当前海航重组进行中,如重组结果能够实现集中度提升,则景气度可看高一线。

2021

年吉祥拟引进

20

架飞机,净增

17

架飞机,回归高速成长,且增资九元航空,大力拓展双品牌驱动战略。考虑到国内线快速复苏,相比于前次报告,自

5.86

亿、

18.46

亿上调

2021-2022

年盈利预测

38%

、

4%

至

8.10

亿、

19.12

亿,引进

2023

年盈利预测,预计

2023

年盈利