获取小兵研究精华历次合集

汽车电子行业的标配:高售后服务费

1. 每个行业都有自己特定的“标配”。

就像市场推广费是医药行业IPO企业的标配一样,

金额较高的售后服务费

必然也是某些行业IPO企业特有的情形,比如本案例的发行人——

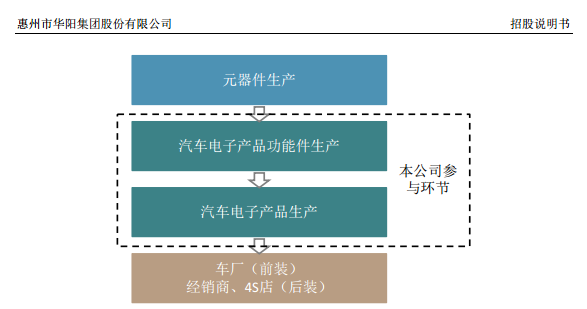

华阳集团

。发行人产品主要是

汽车电子产品

,下游客户主要是汽车行业,那么在产品销售之后必然要

约定质保期以及退货或者换货的条款

,这种情况将导致发行人售后服务费的金额比较高。

2. 高额售后服务费引发

监管机构重点关注。

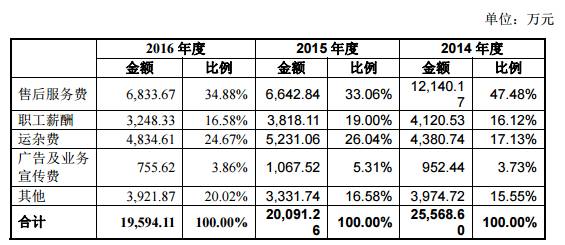

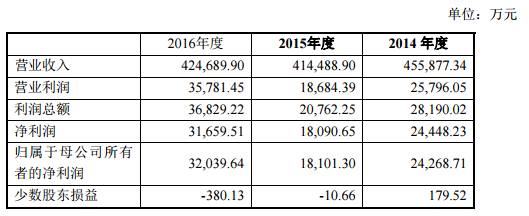

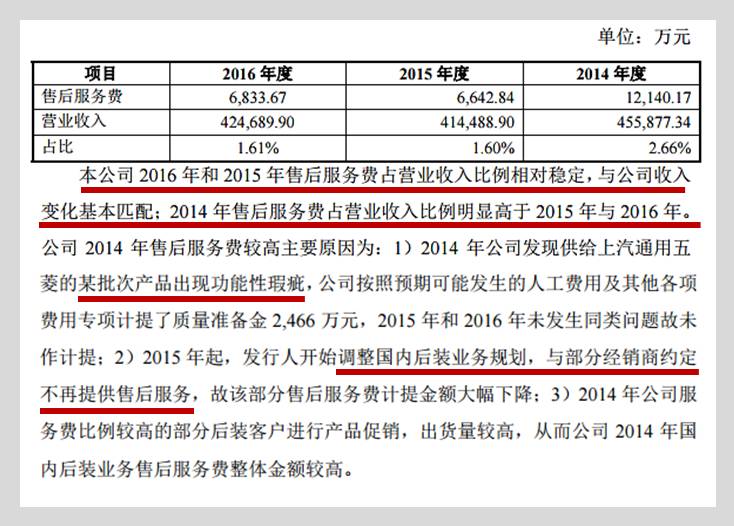

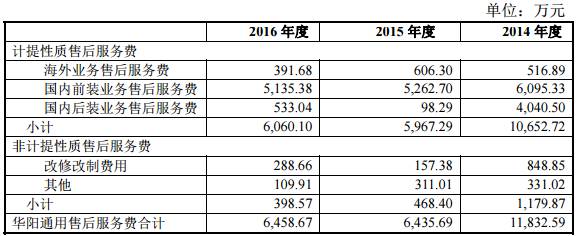

发行人最近两年的年度售后服务费约7000万元,2014年的售后服务费则高达1.2亿元。在目前IPO审核实践中,金额如此之高的售后服务费案例确实是比较罕见。毕竟售

后服务费金额的处理在很大程度上影响着发行人的业绩

,尤其是发行人2015年和2016年售后服务费金额比2014年大幅下降。

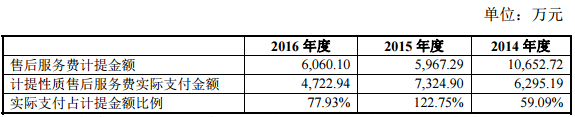

3. 发行人给予详细解释和说明。

关于售后服务费的产生原因以及商业合理性,发行人做了详细的解释,同时对会计处理是否符合规定做了详细的说明,最后还对计提的售后服务费与实际发生的售后服务费进行了比对,以证明

费用计提不仅准确而且审慎

,至少保证计提的费用要大于实际发生的费用。

4. 存在预计负债情况下的收入确认及费用计提。

本案例的售后服务费与以前常见的安全生产费、质量保证金等名义的费用本质上是一致的,都是

属于预计负债的范畴

,也就是为了

更加准确的确认发行人的收入

,并且

保证收入确认没有虚增

的情形,然后根据历史因素对相关的售后可能发生的情形进行估计,然后

计提相关费用

。

5. 监管机构会关注费用规模与业绩规模是否匹配。

需要特别说明的是,发行人报告期内的收入均在20亿元以上,实现的净利润也在2亿元左右。发行人规模较大,也是监管机构对于这个问题没有引起重大怀疑的一个非常重要的原因。

如果企业业绩规模较小同时金额较大的费用,那么必然是要要求重点核查,甚至会存在因为核查没到位而不被认可的可能。

发审委:请谈谈售后服务费的问题

请发行人代表结合销售产品的品种、客户结构、责任约定、计提及支付情况等进一步说明,

报告期售后服务费占营业收入比例大幅下降的原因及其合理性,售后服务费计提是否充分合理,是否存在跨期的情况,期末未支付余额较高的原因,是否存在诉讼或纠纷的情形,会计处理是否符合相关企业会计准则的规定

。请保荐代表人发表核查意见。

因促销及产品瑕疵,2014年售后服务费高

因业务规划调整,2015年售后服务费下降

汽车电子之外的业务售后费用金额小

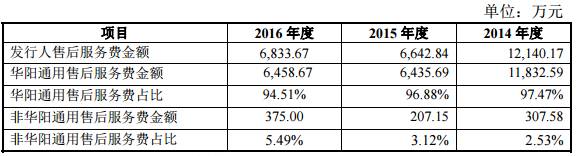

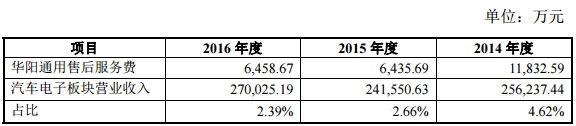

售后服务费基本来自子公司华阳通用

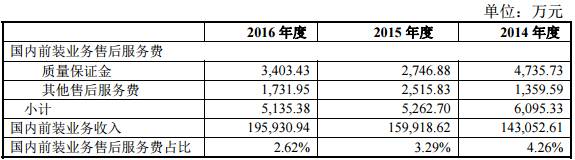

售后服务费主

要来自国内前装业务

对于海外业务的售后服务费,公司根据合同计算应提供的免费产品和配件时,

借记“销售费用”、贷记“预计负债”

,在客户提出需求并由公司实际发出免费产品和配件时,

借记“预计负债”、贷记存货类科目

。

对于国内前装业务的售后服务费,公司按照销售收入和规定的比例计提时,

借记“销售费用”、贷记“预计负债”

,实际发生损失时,

借记“预计负债”、贷记“银行存款/应收账款(冲抵货款)”

。

对于国内后装业务售后服务费,公司按照与客户签订的服务合同约定计提服务费时,

借记“销售费用”、贷记“其他应付款”

,实际支付时,

借记“其他应付款”、

贷记“银行存款”

。

小兵的案例分析,仅为一家之言,

欢迎大家积极留言发表自己的看法、共同探讨

。另外,我们也开通了

微信交[fú]流[lì]群

,如想加入请添加工作人员燕子(微信ID:wessy1958)为好友,并备注入群信息。

一群人比一个人,看得更远、走得更快,期待着你的加入!

本月热门文章

低于3000万隐形门槛的它们,上市后过得怎么样?

小兵读新规:内控指引意在强调纪律,要遵守但别方

城商行上市,券商难主导,各方协调少不了!

11载青春11载审计,时间就在那儿陪你变得更好。