概括地讲,“私募转债”的最大特点是

,不仅债券本身是私募的,其正股也不是上市公司(而是新三板挂牌公司或者其他非上市企业)。

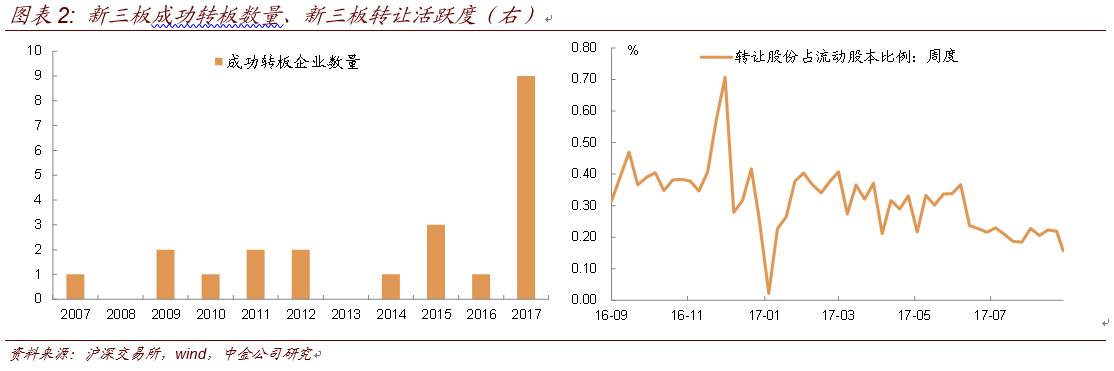

根据《指导意见》,其发行主体为“创新创业公司以及募集资金专项投资于创新创业公司的公司制创业投资基金和创业投资基金管理机构”,如果发行人为新三板挂牌企业,则应当属于创新层。根据目前的情况看,新三板中成功

IPO

的数量不多,从

2007

起至今仅有

24

家,另有

7

家正在发审流程中。从转让活跃度看,近一年来每周转让股份占总流通股份的比例多数在

0.5%

以下。

因此,即便转股,投资者所得也是非上市股权,与

A

股上市的股票在流动性上没有可比性。可以说,私募转债与传统转债、

EB

乃至私募

EB

都有着本质区别

。

从时间点上看,该规定实际上是对

7

月发布的《中国证监会关于开展创新创业公司债券试点的指导意见》(也即“双创债”)的进一步延伸和丰富。

根据这一《指导意见》,目前这个阶段,重点支持的对象包括:

1

、注册或主要经营地在国家“双创”示范基地、全面创新改革试验区域、国家综合配套改革试验区、国家级经济技术开发区、国家高新技术产业园区和国家自主创新示范区等创新创业资源集聚区域内的公司;

2

、已纳入全国中小企业股份转让系统

(

新三板

)

创新层的挂牌公司。

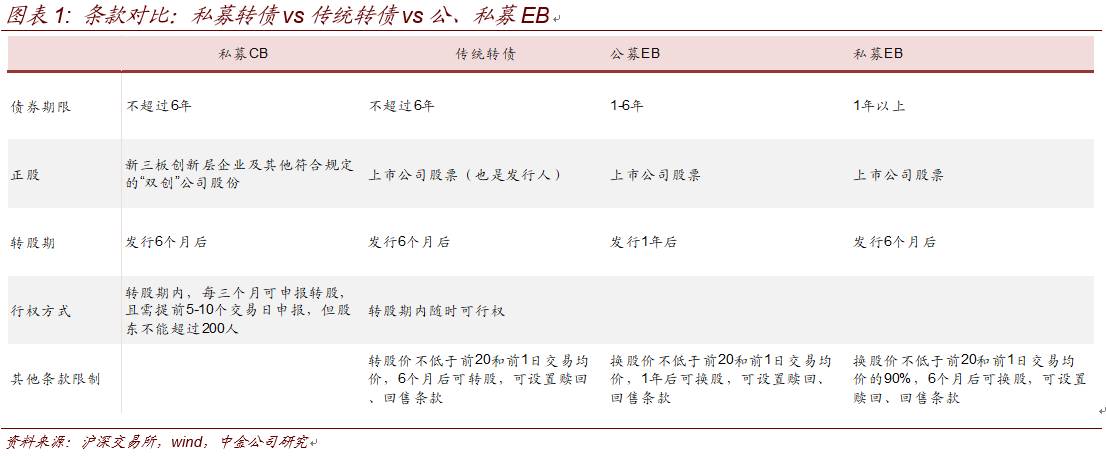

进一步看,按照实施细则:

1

、正股是非上市企业(新三板挂牌或其他),同时为保持非公众企业的身份,即使转股后,股东人数也不能超过

200

人。

那么,如果股东人数满

200

,则不能转股

;

2

、而如果正股公司拟

IPO

,这类“转债”转股也有困难;

3

、针对以上两种情况,条款中需要明确对投资者利益补偿的方法;

4

、与传统转债一样,其期限不超过

6

年,发行后

6

个月内不能转股。但进入转股期后,还需要设置转股“申报期”,每三个月可设置一个,每个申报期在

5-10

个交易日。

因此并不是传统转债的准美式期权,而是类似百慕大期权

;

5

、至于其他条款,目前没有看到更多限制,例如赎回、回售及下修等等。可以预见的是,其设置会很灵活。

投资模式与传统转债自然有很大区别。

简单来说,投资者持有这类“转债”可能出现的情况包括转股(但不是上市公司股份)、持有到期(也可能违约)、受制于股东人数无法转股,或者“豪赌”一把发行人

IPO

(等待相应补偿)。据我们了解,在私募股权投资领域,类似“转债”的工具在交易中已经并不少见,这类工具更多满足发行人与投资人之间的对赌需求。例如,将正股再融资情况、业绩情况、新项目进展乃至反稀释条款写入合同,当某些条件兑现时转股,或某些不达预期时提前回售。

可以说,相比非上市企业的直接增发,这类“转债”给了发行人和投资者双方更大的博弈空间,也是“标准化的

PE

融资”。

当然,对于多数传统转债的投资者来说,由于性质上明显的差异,并不是“私募转债”的投资群体,更没有“分流”传统转债需求一说。不过,对于一些券商资管等机构来说,相关业务可能具备探索空间,例如有投资提到分散购买这类转债作为资产池。