正文

何知仁 兴业研究助理分析师

李苗献 兴业研究分析师

鲁政委 兴业银行首席经济学家 华福证券首席经济学家

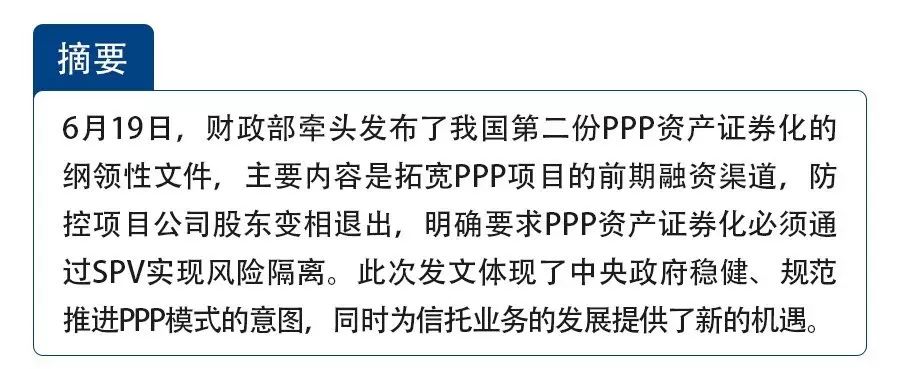

2017年6月19日,财政部、央行、证监会发布《关于规范开展政府和社会资本合作项目资产证券化有关事宜的通知》(下文简称《通知》)。

这是继2016年12月21日发改委、证监会发布《传统基础设施领域政府和社会资本合作(PPP)项目资产证券化相关工作的通知》(发改投资[2016]2698号)之后,国务院部委第二次发布PPP资产证券化的纲领性文件。这份文件由财政部牵头起草,其具体内容与发改委发布的文件有着多处明显的差异。

《通知》对项目公司发起的PPP资产证券化和项目公司股东发起的PPP资产证券化做了差异化的规定,总体来看,《通知》侧重于强调推进PPP资产证券化所蕴含的风险,并提出了相应的安排。

首先,这是官方首次发文鼓励项目公司及其他相关主体开展资产证券化,目的是拓展PPP项目前期的融资渠道。

首先,这是官方首次发文鼓励项目公司及其他相关主体开展资产证券化,目的是拓展PPP项目前期的融资渠道。

项目公司开展PPP资产证券化是指,项目进入运营阶段后,“在项目运营阶段,项目公司作为发起人(原始权益人),可以按照使用者付费、政府付费、可行性缺口补助等不同类型,以能够给项目带来现金流的收益权、合同债权作为基础资产,发行资产证券化产品”,从而“降低综合融资成本”。此外,《通知》还提出“积极探索项目公司在项目建设期依托PPP合同约定的未来收益权,发行资产证券化产品,进一步拓宽项目融资渠道”。

项目公司其他相关主体开展资产证券化是指,“在项目运营阶段,为项目公司提供融资支持的各类债权人,以及为项目公司提供建设支持的承包商等企业作为发起人(原始权益人),可以合同债权、收益权等作为基础资产,按监管规定发行资产证券化产品,盘活存量资产,多渠道筹集资金,支持PPP项目建设实施。”

回顾发改委2698号文的内容,其中并不涉及项目公司的资产证券化,而是专门为了推进项目公司股东的资产证券化,目的是在项目后期“盘活PPP项目存量资产、加快社会投资者的资金回收、吸引更多社会资本参与PPP项目建设。”从这个意义上讲,《通知》拓展了推进PPP资产证券化的类型和目的。

其次,此次发文在发改委2698号文的基础上,进一步提高了项目公司股东开展资产证券化的门槛,目的是防范股东提前“金蝉脱壳”。

对项目公司股东开展的PPP资产证券化,发改委2698号文明确规定,项目必须满足“正常运营2年以上”和“最近三年未发生重大违约或虚假信息披露,无不良信用记录”的条件。此前,市场预期财政部发文可能放松上述条件,从而进一步加快投资者的资金回笼,促进投资者对PPP项目的再投入。

然而,《通知》规定“项目公司、项目公司的股东作为发起人(原始权益人)申请通过发行主管部门绿色通道受理的,项目还应当成功运营2年以上,发起人(原始权益人)信用稳健,最近三年未发生重大违约或虚假信息披露,无不良信用记录。”这与发改委2698号文提出的限定条件无任何差异。更重要的是,《通知》还增加了“控股股东发行规模不得超过股权带来现金流现值的50%,其他股东发行规模不得超过股权带来现金流现值的70%”的限制。

财政部对项目公司股东发展资产证券化持谨慎态度,是因为此类资产证券化容易成为项目公司股东的变相退出机制。也就是说,项目公司股东可能在将收益权转让出去之后,也不再承担支出责任,导致支出责任最终由政府城府承担,形成政府的隐性负债。

《通知》强调:“不得通过资产证券化改变控股股东对PPP项目公司的实际控制权和项目运营责任,实现变相‘退出’,影响公共服务供给的持续性和稳定性。”即,资产证券化仅仅是在股东的资产端,将长现金流转化为当期的现金,而不影响股东的负债端,包括负债(支出责任)和股权(控制权)。

再次,《通知》进一步明确了资产证券化过程中发起人(项目公司或股东)、政府和投资者的责任。

发起人(项目公司或股东)必须设立特殊目的载体(SPV),“配合中介机构履行基础资产移交、现金流归集、信息披露、提供增信措施等相关义务”,实现“真实出售”基础资产和“破产隔离”。“资产证券化产品如出现偿付困难,发起人(原始权益人)应按照资产证券化合同约定与投资人妥善解决,发起人(原始权益人)不承担约定以外的连带偿付责任。”此外,如果发起人是项目公司股东,如上文所述,发起人需继续承担对项目公司的运营责任。

政府承担PPP合同所约定的支出责任,但不得提供刚性兑付。《通知》指出“PPP项目所在地财政部门要会同行业主管部门加强项目全生命周期的合同履约管理,以PPP合同约定的支付责任为限,严格按照项目绩效评价结果进行支付(含使用者付费项目)。”

在上述风险隔离安排之下,资产证券化产品的偿付责任完全由特殊目的载体(SPV)以其持有的基础资产和增信安排承担。这就意味着投资者需要认真测算项目的预期收益及风险。

《通知》认为,PPP资产证券化应优先支持的领域是“水务、环境保护、交通运输等市场化程度较高、公共服务需求稳定、现金流可预测性较强的行业开”和“政府偿付能力较好、信用水平较高,并严格履行PPP项目财政管理要求的地区”。

而发改委2698号文则提出“各省级发展改革委应当优先选取主要社会资本参与方为行业龙头企业,处于市场发育程度高、政府负债水平低、社会资本相对充裕的地区,以及具有稳定投资收益和良好社会效益的优质PPP项目开展资产证券化示范工作”。

此外,财政部和发改委的发文都强调,PPP资产证券化应重点支持符合国家战略的PPP项目。具体来讲,《通知》所提到的国家战略包括“雄安新区和京津冀协同发展、‘一带一路’、长江经济带”。发改委2698号文提到的则是“‘一带一路’建设、京津冀协同发展、长江经济带建设,以及新一轮东北地区等老工业基地振兴”。

总体看来,这份PPP资产证券化文件体现了稳健发展、防范风险的精神。文件的发布将进一步促进PPP项目前期融资便利化,从而提高PPP对社会资本的吸引力,但是《通知》并没有像市场预期的那样,放宽股东退出的条件。在当前清理各类地方政府违规融资的背景下,地方政府容易产生大兴PPP项目的冲动,但是中央政府有意控制PPP规模的非理性膨胀,《政府和社会资本合作项目财政承受能力论证指引》(财金[2015]21号)规定了“每一年度全部PPP项目需要从预算中安排的支出责任,占一般公共预算支出比例应当不超过10%”。此外,《通知》强调PPP资产证券化必须通过SPV实现风险隔离,这为信托业务的发展提供了新的机遇。