你无法叫醒一个装睡的人。

大A股上一些明显的割韭菜套路,早就被曝光无数次,但仍然有一波又一波散户“飞蛾扑火”式的将脖颈伸向镰刀。在所有套路中,最没有技术含量而又屡屡得手的非“高送转”莫属。

高送转这个词本身就有极强的误导性,“转”、“送”这两个字,凑在一起让人感觉似乎真的得到了什么东西。但其实所谓高送转,说白了实质上就是“拆股”和“股票分割”,当然你可以争辩说在财务处理和法律层面还有微不足道的差别。

不少人把高送转比喻成一张百元钞票,换成10张10元钞票,认为可以增强流动性。但实际上,更形象的说法应该是一个馒头掰两半:不仅不会增加任何财富,反而会掉一点渣,比如产生税费。

如此浅显的常识,竟然屡屡成为炒作的题材。不仅各路股评家大谈所谓“高送转”概念股,甚至专业券商分析师也把高送转当成利好来忽悠,哪怕是在监管部门已经站出来喊话之后依然如故。

原理太枯燥,那咱就讲案例——正在发生的,高送转掩护下活生生割韭菜的例子。

既然是典型套路的典型案例,怎么好意思只找一家区区三五个跌停板的公司。今天的故事主角东方通(300379.SZ),自年初以来,股价狂泻60%,相当于9个跌停板。如果从2015年的高位算起,至今股价复权跌幅接近80%,相当于16个跌停板。

而在股价狂泻之时,诸多大股东已经夺路而逃,至今仍然在低位不断卖、卖、卖!

这一轮股价的“血腥狂泻”大剧,正是从10个多月前的高送转开幕。

高送转发令枪:股价狂泻,相当于9个跌停板

2017年2月12日,东方通发布高送转公告,每10股派发现金股利1.8元(含税),同时以资本公积金向全体股东每10股转增30股——瞬间成为超级高送转的热门股票。

公告发布后,东方通受到了资本市场各路神仙,尤其是券商的热捧。比如,国元证券就曾发布了题为《东方通:高送转、高管不减持承诺彰显长期信心》的研报,给予东方通增持评级。

一纸高送转公告,再加上各路资金莫名追捧,股价立刻飙涨。2月13日和2月14日,东方通股价连拉两个涨停板。

然而,也仅仅限于两个涨停。随后,公司股价一路下滑,截至目前(12月20日),东方通收盘价为13.52元,与两个涨停后的股价相比,跌幅已达六成。下图为面包财经对东方通股价走势的截图:(前复权价)

从高送转后两个涨停板至今,公司复权股价跌幅已经相当于9个跌停板。

这其实还不算壮观。如果从2015年的历史高位算起,至今复权股价已经下跌79.24%,相当于16个跌停板。

夺路逃生:不惜代价的减持狂潮

股价接连下跌,挡不住公司大股东和管理层减持的步伐。

据东方通12月14日公告,公司第一大控股股东、实际控制人及一致行动人张齐春、朱海东计划在六个月内减持公司股份不超过831万股。

这已不是东方通大股东今年首次公告减持计划。下表为面包财经根据公告绘制的2017年东方通部分重要股东减持计划:

上述表格中包含多位“董监高”。张齐春曾为东方通董事长,目前为公司董事;朱律玮为公司监事会主席。

上市首年业绩就变脸:东方通火速启动并购

看完让高位站岗的散户“欲哭无泪”的股价走势,再来讲讲东方通这家公司,也许这会更让人“心惊肉跳”。

东方通的传统业务是为企业级用户提供基础软件中的中间件产品及相关技术服务,于2014年1月在深交所创业板上市。

刚刚上市不久,还是次新股的东方通就上演了业绩变脸的戏码,2014年上半年亏损311.44万。业绩虽不济,但已经拥有上市地位的东方通,很快祭出了上市公司惯用的法宝:并购。

2014年8月,东方通发布公告,决定变更首次公开发行股票募集资金用途,将部分募集资金用于收购。随后,公司以3000万元的价格收购了虚拟化软件企业同德一心。

同样在2014年,东方通还进行了重大资产重组。以发行股份及支付现金的方式购买惠捷朗100%的股权。上市四年来,东方通已并购了4家公司,合计交易金额超过10亿。下图为面包财经根据财报绘制的东方通并购公司一览表:

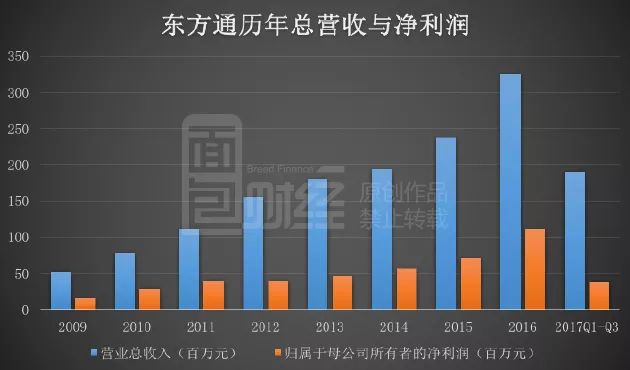

一系列并购及资产重组,让东方通业绩表面看上去相当亮眼。2014年全年,东方通净利润上涨超过25%,2015年净利润涨幅23%,2016年这一数字甚至达到了57%。下图为面包财经根据财报绘制的东方通总营收与净利润走势:

但是并购带来的绚丽业绩并没有在2017年持续,东方通的业绩再次陷入低迷。据财报,今年前三季度,东方通总营收为1.9亿,同比下降5.59%;净利润为3803.34万元,同比下跌15.56%。

更为严重的是,历次并购中形成的巨额商誉,杀机暗藏——“商誉减值”,这个利润大杀器开始要发威了。

巨额商誉埋雷,大股东撤退敲响警钟