郑州课程:11月28-30日PPP项目执行阶段实施风险防控及绩效考核培训班开始报名……

点击上方“PPP大讲堂”篮字,即可关注本号

一、金融委会后,国务院立即发声

二、国务院话音刚落,央行通知落地

三、金融监管研究院解读

四、国常会通稿全文

一、金融委会后,国务院立即发声

继刘鹤副总理主持召开金稳会后,2018年10月22日,国务院常务会议继续讨论了三件事——除了进一步优化营商环境、建设国家"互联网+监管"系统外,最值得关注的,就是国务院要求进一步出台更多利于民企发展的政策。

今日国常会明确指出,民营企业是推动经济社会发展的重要力量。要出台更多有利于民营企业稳定健康发展的政策。

为此,会议做出如下决定:

1.对有需求的中小金融机构加大再贷款、再贴现支持力度。

2.由人行向专业机构提供初始资金支持,委托其为经营正常、流动性遇暂时困难的民企发债提供增信。

3.条件成熟时可引入商业银行、保险公司资金参与民企发债增信,建立风险共担机制。

不难发现,这一要求与此前刘鹤副总理上周五接受采访时,提出的民营企业要强调 “四个必须”一脉相承。

必须坚持基本经济制度,充分发挥中小微企业和民营经济在我国经济社会发展中的重要作用。

必须高度重视中小微企业当前的暂时困难,采取精准有效措施大力支持中小微发展。

必须进一步深化研究在减轻税费负担、解决融资难题、完善环保治理、提高科技创新能力等方面支持中小微企业发展的政策措施。

必须提高中小微企业和民营经济自身能力,努力实现高质量发展。

同时,今日国常会的上述内容,也契合了央行行长易纲在上周五喊话中提出的“人民银行也正研究继续出台有针对性的措施,缓解企业融资困难问题”中的第一和第三点:

“一是推动实施民营企业债券融资支持计划,通过信用风险缓释为部分发债遇到困难的民营企业提供信用增进服务,带动民营企业整体融资恢复。”

“三是央行综合运用再贷款、再贴现、中期借贷便利等货币政策工具,发挥好宏观审慎政策的结构调整功能,支持商业银行扩大对民营企业的信贷投放。”

二、国务院话音刚落,央行通知落地

而就在刚刚,紧接着国常会通稿发布后,央行的落实措施也相应落地:

央行发布了两个通知,分别明确了以下要求:

(1)在原有基础上,再增加再贷款和再贴现额度1500亿元;

(2)人行引导设立“民营企业债券融资支持工具”,该工具由人行运用再贷款提供部分初始资金,由专业机构进行市场化运作,通过出售信用风险缓释工具、担保增信等多种方式,重点支持暂遇困难的优质民企债券融资。

同时,人民银行积极支持商业银行、保险公司以及债券信用增进公司等机构,运用信用风险缓释工具等多种手段,支持民企债券融资。

以下为通知全文:

-1-

人民银行今年以来增加再贷款和再贴现额度共3000亿元支持小微企业和民营企业融资

为改善小微企业和民营企业融资环境,人民银行今年6月增加了再贷款和再贴现额度1500亿元,现决定在此基础上,再增加再贷款和再贴现额度1500亿元,发挥其定向调控、精准滴灌功能,支持金融机构扩大对小微、民营企业的信贷投放。

资本充足率达标、符合宏观审慎要求、监管合规的金融机构,若小微和民营企业贷款占比高、存贷比指标较高、借用再贷款后能够增加信贷投放的,可向当地人民银行分支行申请再贷款和再贴现。人民银行分支行要加大政策支持力度,符合条件的及时发放。(完)

-2-

设立民营企业债券融资支持工具 毫不动摇支持民营经济发展

为贯彻落实党中央、国务院支持民营经济发展的重要指示精神,经国务院批准,按照法治化、市场化原则,人民银行引导设立民营企业债券融资支持工具,稳定和促进民营企业债券融资。

民营企业债券融资支持工具由人民银行运用再贷款提供部分初始资金,由专业机构进行市场化运作,通过出售信用风险缓释工具、担保增信等多种方式,重点支持暂时遇到困难,但有市场、有前景、技术有竞争力的民营企业债券融资。

同时,人民银行积极支持商业银行、保险公司以及债券信用增进公司等机构,在加强风险识别和风险控制的基础上,运用信用风险缓释工具等多种手段,支持民营企业债券融资。充分发挥地方政府在改善营商环境、督导民营企业规范经营中的作用。

下一阶段,人民银行将继续按照党中央、国务院的统一部署,始终坚持基本经济制度和“两个毫不动摇”,积极运用多种货币信贷政策工具,推动债券市场品种创新,畅通金融服务实体经济传导机制,提高民营企业金融可及性,为民营企业发展营造良好的融资环境。(完)

三、金融监管研究院解读

(一)由人行向专业机构提供初始资金支持,委托其为经营正常、流动性遇到暂时困难的民企发债提供增信支持。

这是非常新颖的提法。2018年以来国常会和金稳会针对小微、民营企业、化解民营上市公司股票质押都反复提及。10月20的金稳会也提及民企债务支持计划,但一致没有看到实质性的具体支持措施。

由央行提供初始资金,提供给债券增信机构,委托这些增信机构向流动性暂时困难的民企发债提供支持。

自从2000年以来,央行向非银行业金融机构直接提供资金支持的案例非常少,只有2004-2006年为化解证券公司重组和理财资金挪用风险,给部分券商提供过资金支持;2015年7月8日开始为证金公司正式提供资金支持,证金公司以此作为资金后盾,以及部分证监会筹集的资本金再向商业银行贷款,增持上市股票。

对于央行直接提供资金的规模尚未披露,但总体而言,央行直接为CDS和增信机构提供资金非常罕见,也是国务院为化解部分民企风险做出的颇具决心的举措,相当于央行直接向市场注入基础货币,而不是完全依赖于传统商业银行贷款和债券投资这样的渠道。

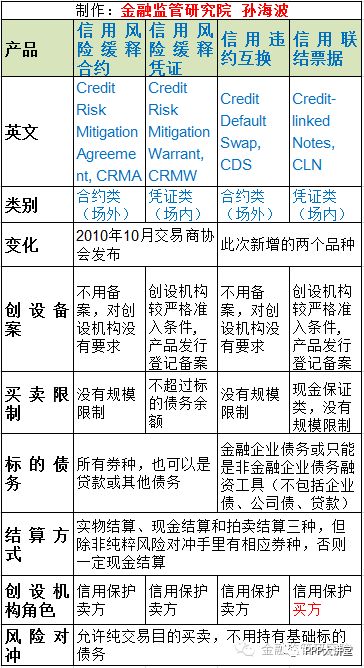

目前约15家增信机构分别为:中债信用增进投资、东北中小企业信用再担保、中合中小企业融资担保、山东省再担保集团、中国投资担保有限公司和瀚华担保等

CRM风险缓释工具一级交易商为39家,其中能够创设CRM有30家机构:

国家开发银行、工商银行、交通银行、民生银行、兴业银行、上海银行、中信证券、中国国际金融、中信建投证券、光大证券、中债信用增进投资、招商银行、浦发银行、渤海银行、厦门银行、浙商银行、海通证券、招商证券、广发银行、平安银行、宁波银行、法国巴黎银行(中国)

国泰君安证券、广发证券、申万宏源证券、中国光大银行、德意志银行(中国)、富邦华一银行、东海证券、杭州银行。

目前交易商协会现存的4类风险缓释工具,相对而言CRMW稍微多一点,但总体的标的都局限于交易商协会的品种,理论上如果是CRMA和CRMW,基础债务的范围不受限制,但现实很少见突破银行间市场的券种。目前创设机构中银行和证券公司参与积极性都不高,主要是严监管之后,金融监管机构对衍生品业务都趋于谨慎,经过昨天刘鹤和今天国常会的双重提倡之下,笔者相信后续券商和银行参与的积极性会大幅度提高。

10月20日刘鹤主持召开的金融稳定委员会,提及的“实施好民企债券融资支持计划”笔者理解的也就是这里提到的央行鼓励金融机构创设信用风险缓释工具和债券增信机构为民企债券提供支持。

(二)条件成熟时可引入商业银行、保险公司资金参与民企发债增信,建立风险共担机制。

目前增信机构尚没有银行和保险机构,部分属于CRM创设机构的商业银行可以间接通过创设CRM为债券提供增信。但直接提供增信的6家机构目前都是担保公司性质,这次会议为后续大幅度拓展金融机构进入债券增信市场提供机遇。

中国整个金融市场业务资质和牌照的大幅度扩展往往是类似的危机处理特别安排需要而开辟,所以笔者认为实际上为金融机构拓展其业务范围,扩张业务资质提供了非常号的机会。

(三)对有需求的中小金融机构加大再贷款、再贴现支持力度。

过去几个月央行和银保监会为此采取了不少措施,但效果仍然有待观察。

1.2018年6月底央行定向降准同时发布《关于加大再贷款再贴现支持力度引导金融机构增加小微企业信贷投放的通知》(银办发〔2018〕110号)

(1)再贷款和再贴现额度

支小再贷款、支农再贷款和再贴现额度各500亿元。

(2)支持小微再贷款

(一)下调支小再贷款利率0.5个百分点,执行与支农再贷款相同的利率。调整后支小再贷款利率为3个月2.45%、6个月2.65%、1年期2.75%。

(二)适当降低支小再贷款的申请条件,上年末本外币小微企业贷款(含个人经营性贷款)比例由不低于30%调整为不低于20%。

(三)创新支小再贷款发放模式。中国人民银行分支机构向金融机构提供支小再贷款可选择现行的先借后贷模式,也可选择先贷后借新模式。

(3)再贷款授信模式

采取“一次授信、多次发放”模式,央行再贷款资金商业银行可以最长2个月内发放出去。

(4)再贷款的担保范围

基本和MLF合格质押品一致,扩大到不低于AA级的公司信用类债券(包括企业债、公司债、中期票据、短期融资券等)、不低于AA级的小微企业、绿色和“三农”金融债、央行内部(企业)评级为“可接受级”(含)以上的信贷资产,以及未经央行内部(企业)评级的正常类普惠口径小微贷款和绿色贷款。

2.央行领衔,5部委联合发布的《关于进一步深化小微企业金融服务的意见》(银发〔2018〕162号)明确:

(1)支持银行业金融机构发行小微企业贷款资产支持证券,将小微企业贷款基础资产由单户授信100万元及以下放宽至500万元及以下。

(2)将单户授信500万元及以下的小微企业贷款纳入中期借贷便利的合格抵押品范围。改进宏观审慎评估考核,增加小微企业贷款考核权重,引导金融机构加大对小微企业贷款投放。

3.中国人民银行决定通过定向降准支持市场化法治化“债转股”和小微企业融资

同时下调邮政储蓄银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率0.5个百分点,可释放资金约2000亿元,主要用于支持相关银行开拓小微企业市场,发放小微企业贷款,进一步缓解小微企业融资难融资贵问题。金融机构使用降准资金支持“债转股”和小微企业融资的情况将纳入人民银行宏观审慎评估。

4.关于对银行业小微企业贷款利率实施监测的通知(银保监办发〔2018〕55号)

(1)深化落实小微企业授信尽职免责办法,适度降低利润指标考核权重,安排专项激励费用予以补偿。

(2)“2018年三季度当季新发放的普惠型小微企业贷款利率低于当年一季度,四季度发放贷款利率不高于三季度水平”目标。

5.8月中旬银保监会发布《中国银保监会办公厅关于进一步做好信贷工作提升服务实体经济质效的通知》(银保监办发〔2018〕76号),其中针对小微的表述: