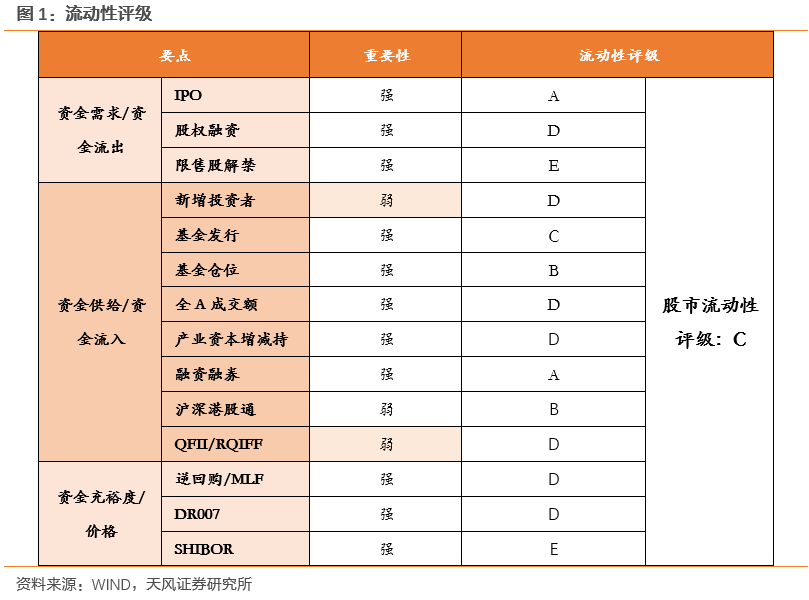

上周股市流动性评级为C

——临时准备金+定向降准呵护年前资金面

天风策略,徐彪/刘晨明

报告联系人:许向真

下表选取关乎股市流动性的14个指标,强指标10分,ABCDE分别对应10分、8分、6分、4分、2分;弱指标减半,ABCDE分别对应5分、4分、3分、2分、1分(则满分130分,最低26分)。最终通过加权来获得综合评级

。

临时准备金+定向降准呵护节前流动性:

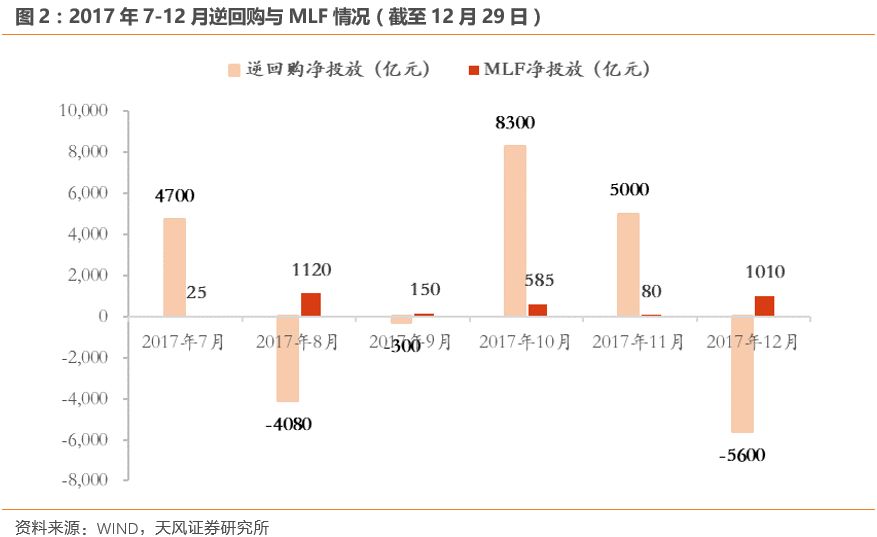

12月29日,央行宣布建立“临时准备金动用安排”,在现金投放中占比较高的全国性商业银行在春节期间存在临时流动性缺口时,可临时使用不超过两个百分点的法定存款准备金,使用期限为30天。另一方面,18年初定向降准也将进一步释放流动性。目前各大银行进入冲刺第二档定向降准的最后关头,结合往年定向降准考核结果通常在2月份出来的惯例,这一次的定向降准很可能会在2018年2月份得以真正落地。由于近两周利率依然高位,公开市场到期量也比较可观,叠加季初缴税压力等,市场对流动性难免担忧。但目前来看央行的态度比较友好,临时准备金安排+定向降准,意味着春节前的流动性会相对有保障,为风险偏好的修复提供了不错的环境。

流动性压

力未见缓和,资金利率有所上涨:

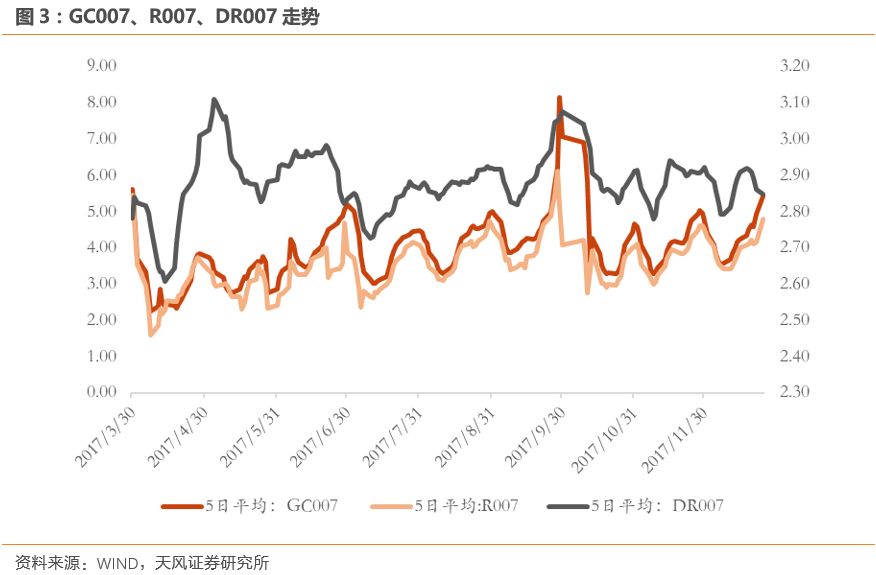

央行12月25日-12月29日未进行逆回购操作;同时有2900亿逆回购到期,净回笼2900亿(12月份央行净回笼5600亿元,11月份净投放5000亿元)。数据上看,上周SHIBOR(3个月)收于4.91%,上升2.25BP;银行间同业拆借(1天/7天)收于2.92%/4.05%,分别上升0.25%/0.52%;银行间质押式回购利率(1天/7天)收于3.59%/5.42%,分别上升0.97%/2.39%;AAA+同业存单到期收益率(1个月/3个月/6个月)收于4.96%/5.02%/5.00%,分别上升5.66BP/4.44BP/13.00BP;上周3A企业债到期收益率(3年/5年/7年)收于5.33%/5.40%/5.42%,较前一周分别变动+3.29/-0.08/+1.32BP;上周中短票据到期收益率(1年/3年/5年)收于5.25%/5.33%/5.41%,较前一周分别上升9.92/2.32/1.33BP;上周长三角票据直贴利率收于4.50%,较前一周上升10.00BP。

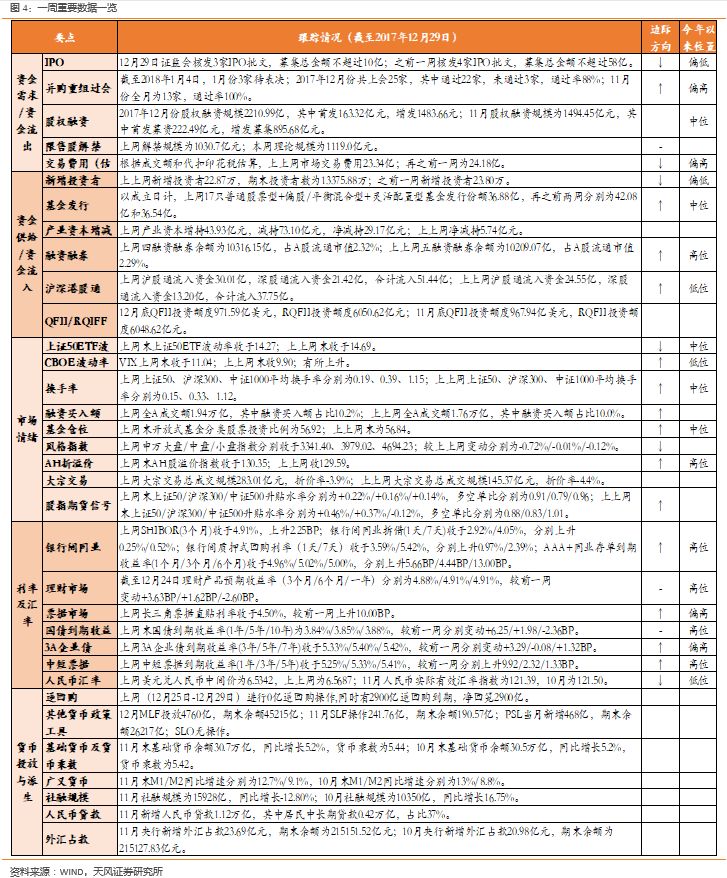

IPO核发持续降速,基金维持中位:

上周证监会核发3家IPO批文,募集总金额不超过10亿,低位收官,高速度强审核贯穿全年;2017年累计发放批文401家,创历史新高。基金发行上,上周17只普通股票型+偏股/平衡混合型+灵活配置型基金发行份额36.88亿,再之前两周分别为42.08亿和36.54亿。

市场活跃度小幅回暖,沪深股通流入增大:

上周四融资融券余额为10316.15亿,占A股流通市值2.32%;上上周五融资融券余额为10209.07亿,占A股流通市值2.29%;上周全A日均成交额6周以来首次上升,为3887.90亿元,上上周为3518.60亿元(12月平均为3783.53亿元,11月5064.28亿元)。沪股通、深股通流量持续增大,上周沪股通流入资金30.01亿,深股通流入资金21.42亿,合计流入51.44亿;上上周合计流入37.75亿。

其他我们重点关注的指标里:

2017年12月份股权融资规模2210.99亿,其中首发163.32亿元,增发1483.66元(11月股权融资规模为1494.45亿元,10股权融资规模为1814.53亿元);上市公司并购重组方面,截至2018年1月4日,1月份3家待表决;2017年12月份共上会25家(通过22家,未通过3家;11月13家、10月7家、9月16家),稳步回升;上周产业资本增持43.93亿元,减持73.10亿元,净减持29.17亿元;上上周净减持5.74亿元;上周开放式基金分类股票投资比例为56.92,小幅回升。

一周重要数据一览

说明:

①

“边际方向”

代表本周相对于上周的变化,箭头仅代表数字的变动方向,对流动性的影响方向需根据具体指标含义判断。

②

“今年以来位置”

表示指标在今年以来走势的相对位置。

详细图表及说明