截止

3

月

6

日,

10

年国债收益率已经回落至

2.63%

,突破前期低点,创下

03

年以来的历史新低,

3

月

7

日开盘更是进一步走低。利率已经有了大幅度下行,但同时全球疫情冲击持续,外部利率大幅下降,国内经济复工缓慢,经济继续呈现疲弱态势。那么在当前已经很低的利率水平下,如何做投资决策,利率还有多少下行空间。本文将重点分析国债利率走势的驱动因素,并给出未来国债利率走势的大致判断。

在当前危机模式之下如何做投资决策,对中枢水平的判断则显得非常重要,因为这是在剧烈的市场波动中保持独立判断的基础。判断利率走势需要首先确定利率中枢水平,以避免预期跟随市场走势出现波动,呈现追涨杀跌的状况。

我们选取工业增加值、非食品

CPI

与

PPI

增速同比、

R007

月均水平以及

R007

月波动率来对

10

年期国债利率做拟合,从经验结果来看,这几个变量能够对

10

年期国债利率波动做很好的解释,解释度在

55%

左右

。

当前利率水平反应了经济大幅下滑,短端利率明显下降的预期

。如果在工业增加值、通胀和短端利率三者对利率下行贡献相同,即当前利率水平隐含着未来工业增加值下滑

3.9

个百分点,

PPI

与非食品

CPI

平均增速放缓

至

-1.1%

,

R007

均值下滑至

1.

6

%

左右的预期,这可能是当前债市对宏观基本面的预期

。

利率中枢水平较目前状况进一步下行,需要更强的经济悲观预期或更强的流动性宽松预期,这存在一定困难。

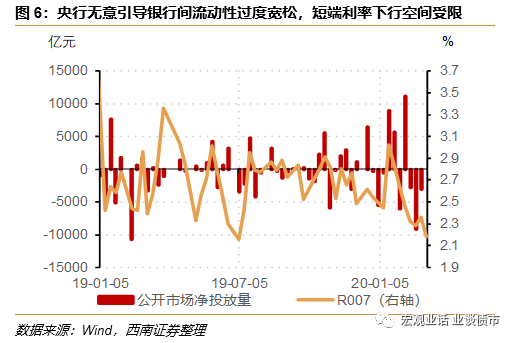

首先,央行无意引导流动性继续宽松,短端利率继续向下空间有限

。其次,

2

月经济或是低点,复工复产虽然缓慢但在逐步进行,经济在缓慢恢复

,基本面在缓慢好转

。

而疫情冲击下工业品价格再度落入通缩,特别是油价暴跌后通缩压力上升,但这继续带动利率下行空间有限

。

国债利率进一步下行至

2.3%

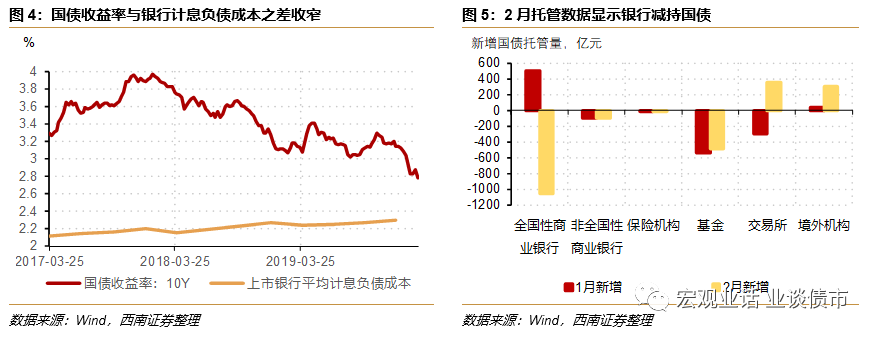

有一定的难度。

首先,当年的国债利率水平已经充分反应了经济悲观预期。伴随这复工复产以及稳增长政策的发力,经济也将逐步回升。因而经济基本面不支持利率进一步下行。其次,全球利率继续下行,中美利差拉大有力与外资流入国内债市,但外资规模依然相对较小,恐难以成为债市的主导因素。最后,上市银行负债成本在

2.3%

左右,目前国债利率与银行负债成本利差已经很薄,银行恐怕难以加大配置,这可能制约国债利率的进一步下行。

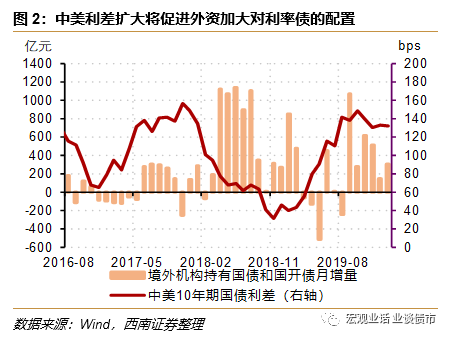

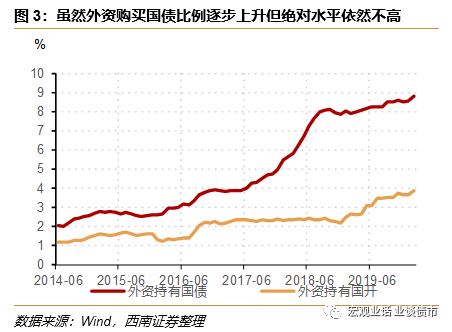

外资会助力利率下行,但并非决定国内利率的主导因素。

全球疫情蔓延导致全球利率下行,这会拉大中外利差,吸引外资流入。但目前外资体量依然较小,恐难以成为国债走势的主导。截止

20

年

2

月,外资托管的国债和国开债余额分别为

1.34

万亿和

3378

亿元,在托管国债和国开总量中占比分别为

8.8%

和

3.9%

,占比依然不高。商业银行是国债配置盘的主要机构,其托管量在总量中占比为

65%

,而广义基金是交易盘的主要驱动因素。

截至3月6日,10年国债收益率已经回落至2.63%,突破前期创下03年以来的历史新低,3月7日开盘更是创下新低。利率已经有了大幅度下行,但同时全球疫情冲击持续,外部利率大幅下降,国内经济复工缓慢,经济继续呈现疲弱态势。那么在当前已经很低的利率水平下,如何做投资决策。如果是做交易的话,就需要判断10年国债利率还有多少下行空间。本文将重点分析国债利率走势的驱动因素,并给出未来国债利率走势的大致判断。

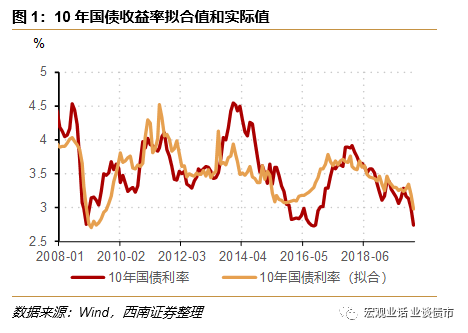

判断利率走势需要首先确定利率中枢水平,以避免预期跟随市场走势出现波动,呈现追涨杀跌的状况。而确定利率中枢水平,则需要从基本面和资金面入手。由于融资成本来自实体经济回报,因而利率水平长期由实体经济回报率决定。但短期经济周期显著的影响着利率水平变化。泰勒规则是将实体经济周期变量和政策利率建立经验对应关系的经典研究。但长端利率不仅受实体经济影响,还受到流动性充裕水平以及波动状况影响,因而我们在参照泰勒规则基础上,加入流动性指标,尝试对偿债利率进行经验解释。

我们选取工业增加值、非食品CPI与PPI增速同比、R007月均水平以及R007月波动率来对10年期国债利率做拟合,从经验结果来看,这几个变量能够对10年期国债利率波动做很好的解释,解释度在55%左右。

我们用工业增加值代表经济增长,非食品CPI与PPI增速同比代表通胀,R007代表流动性水平,R007的月均值代表流动性波动。之所以选择非食品CPI是因为食品项价格波动比较大,容易受到单一商品涨价的影响,比如19年非洲猪瘟导致猪肉价格大幅回升并明显推升了食品项CPI,为了剔除扰动故选择非食品CPI。样本选取2002M1-2020M2的月度数据。拟合结果能够较好的反应10年国债收益率的走势,回归方程R^2为0.55,并且工业增加值、非食品CPI和PPI均值,R007月度均值3个主要变量均统计显著。

当前利率水平反应了经济大幅下滑,短端利率明显下降的预期。

截止3月6日,10年国债收益率回落至了2.63%,较1月23日的3.04%下行了41bp。而以2月份R007均值2.3%的水平,以及我们根据高频数据预测工业增加值1-2月同比零增长,非食品CPI同比1.3%,PPI在2月同比下滑至-0.5%的预测,2月拟合曲线对应10年期国债利率中枢为3.02%。当前利率水平较中枢低39bps,实际上是反映了对未来经济继续大幅下滑以及短端利率明显下行的预期。按当前利率水平,如果反应的主要是经济下行预期,则工业增加值下滑幅度需要提升至11.7个百分点左右,而如果主要反映的是物价下降,则PPI与非食品CPI均值需要下滑5.81个百分点左右,如果主要反映的是短端利率下降,那么R007均值需要下降216bps至0.14%左右。

如果在三者对利率下行贡献相同,即工业增加值下滑3.9个百分点,PPI与非食品CPI增速放缓1.9个百分点,R007均值下滑至1.6%左右,这可能是当前债市对宏观基本面的预期。

虽然当前债市利率已经处于较低水平,但考虑到全球利率持续下行,避险情绪上升,而且国内经济依然疲弱,债市延续强市,不排除利率继续下行可能。但关键在于利率中枢还有多大下行空间,如果继续下行,需要哪些条件。

首先,央行无意引导流动性继续宽松,短端利率继续向下空间有限。

央行的货币政策将保持宽松,降成本和定向宽信用是货币政策操作的重心,而非引导金融市场流动性宽松。从近几周央行持续暂停公开市场资金投放就可以看到,央行对流动性相对审慎态度。而央行货币政策更多的会在降成本和定向宽松尚发力。降成本压力下,人民银行可能继续下调逆回购和MLF利率,并且不排除下调存款准备金利率,以缓和银行存款成本压力来进一步推进降成本。此外,央行将继续在定向宽信用上发力,不排除后续还有定向降准政策。央行无意引导流动性更为宽松意味着短端利率下行空间有限。如果未来实体经济快速复工,实体融资快速恢复,资金在金融市场堆积的情况得到缓解,反而可能对流动性形成一定挤压。因而我们认为短端利率继续向下空间有限。

其次,2月经济或是低点,复工复产虽然缓慢但在逐步进行,经济在缓慢恢复,基本面在缓慢好转。

从高频数据来看,2月经济数据或是全年低点。虽然进入3月之后,复工复产依然缓慢,但总体在逐步改善。六大发电集团耗煤量和30个大中城市商品房销售面积同比增速都有所回升。显示3月经济增速将较2月有所回升。全国疫情逐步改善环境下,基本面的恢复并不为债券利率继续下行提供空间。

而疫情冲击下工业品价格再度落入通缩,特别是油价暴跌后通缩压力上升,但这继续带动利率下行空间有限。

疫情冲击导致需求走弱,工业品价格再度走弱通缩。特别是OPEC和俄罗斯未达成减产协议后,油价大幅下挫至30美元/桶,这将进一步加深通缩预期。我们预计这将带动PPI和非食品CPI平均同比增速放缓1-1.5个百分点,对债券利率形成支撑。

国债利率进一步下行至2.3%有一定的难度。

首先,当年的国债利率水平已经充分反应了经济悲观预期。伴随这复工复产以及稳增长政策的发力,经济也将逐步回升。因而经济基本面不支持利率进一步下行。其次,全球利率继续下行,中美利差拉大有力与外资流入国内债市,但外资规模依然相对较小,恐难以成为债市的主导因素。最后,上市银行负债成本在2.3%左右,目前国债利率与银行负债成本利差已经很薄,银行恐怕难以加大配置,这可能制约国债利率的进一步下行。

中美利差进一步拉大,有利于外资流入,2月托管数据显示外资在增持国债以及国开债。

在新冠肺炎疫情的影响下,全球央行将加码宽松,进入新的降息潮。联储在3月3日紧急降息50bp后,市场预期联储将在3月18日的议息会议上再次降息50bp或者75bp。此外,欧央行和日本央行也表示会采取措施维持经济和金融市场的稳定。在联储加码宽松,并且避险情绪升温使得美债利率达到0.77%的历史低位后。中美10年国债收益率利差也达到186bp的历史高位水平。中美利差扩大有利于外资的流入,2月托管数据显示外资已经在加大对国债和国开债的配置规模。

但目前外资体量依然较小,恐难以成为国债走势的主导。

截止20年2月,外资托管的国债和国开债余额分别为1.34万亿和3378亿元,在托管国债和国开总量中占比分别为8.8%和3.9%,占比依然不高。商业银行是国债配置盘的主要机构,其托管量在总量中占比为65%,而广义基金是交易盘的主要驱动因素。除了利差以外,汇率波动,金融市场深度也是外资看重的重要因素。而中国金融市场成熟度依然有进步的空间,包括资金跨境流动的自由度,衍生品市场的发展等。仅依靠利差恐难以驱动外资出现“井喷”式流入中国的情况。

银行负债成本难降,目前的国债收益率对其吸引力不高。

截止2019年3季度,上市银行平均计息负债成本为2.3%,当前的国债收益率与银行负债成本的利差已经回落至33bp,并且与上市农商行的计息负债成本(2.74%)出现倒挂。在负债成本刚性,并且需要追逐更高收益的情况下,银行逐步转向高票息占优的策略,将更多的配置信用债,这从2月银行减持国债可以得到印证。当前国债收益率水平下,银行恐怕难以加大配置,这可能制约国债利率的进一步下行。

往期报告回顾