导读:5月22日,一家名为烽火研究的机构发布了对电子元器件电商平台科通芯城集团(00400.HK)的做空报告,称科通芯城是“横跨10年的世纪骗案”,其电商平台网站流量接近零,工商档案收入数字与年报披露数有重大差异。烽火研究称,科通芯城虚增收入及利润,其股票目标价建议为0.53港元/股,给予“强烈沽售评级”。当天下午,科通芯城紧急停牌,停牌前股价为7.8元,跌幅达22%。

就在5月18日,由于沽空机构Gotham City发布了关于瑞声科技的报告,港股科网股集体下跌,科通芯城在大跌近30%后出现深V走势。

而这一次,沽空机构的质疑对象则为科通芯城,在其报告中,对公司的交易网站流量、交易额、收入、利润,以及商业模式都列出了造假证据。科通芯城在向深圳警方报案的同时,于下午四点半召开紧急电话会议。

对于工商档案和财报数据之间的差异,科通芯城CEO康敬伟在22日下午的紧急电话会议上说道:“科通芯城虽然以人民币计价的,但是80%以上的交易是以美金在香港完成的。也就是说,交易本身是由香港子公司完成的,所以做空机构用人民币小金额指控我们的说法是不成立的,我们在之后的报告中会披露美金和人民币的销售比例。”

但是,在发布会上对商业模式以及公开数据的重申,仍未完全解答网站维护、交易数据等问题。科通芯城目前正在针对这份沽空报告做更详细的回应。

七大疑点

5月18日,科通芯城发布了2017年第一季度业绩。集团一季度总商品交易额 (GMV)为人民币61.33亿元,同比增长57.8%。公司权益股东应占溢利约为人民币1.204亿元,同比增长41.5%。硬蛋平台注册逾24100个物联网项目。

这些亮眼的数字,在烽火研究看来都为“假象”,并列举了七个主要疑点。首先,报告表示,从今年4月18日至4月26日,科通芯城的线上平台Cogobuy.com一直无法浏览更无任何维护。独立的网页流量及排名提供者均显示Cogobuy.com及硬蛋网相比其对手在流量排名敬陪末席。Cogobuy.com自2014年上市起鲜有更新,并充满漏洞和错误。例如,Cogobuy.com的月流量仅有5400人次,某电子网的每月估算流量高达387770人次,是科通芯城的70倍,去年5月8日的网站首页与今年5月8日并无差异。

报告认为,“所谓的创业家物联网平台硬蛋网更是充满看似由内部员工所伪造的假项目。我们相信科通芯城声称的216.5亿人民币GMV大部分是虚假的。”

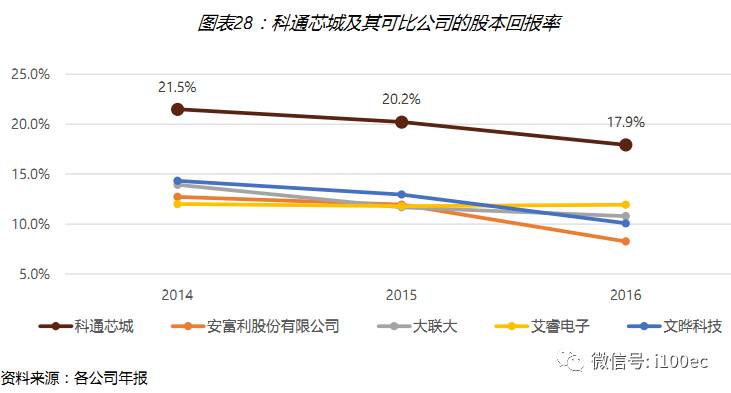

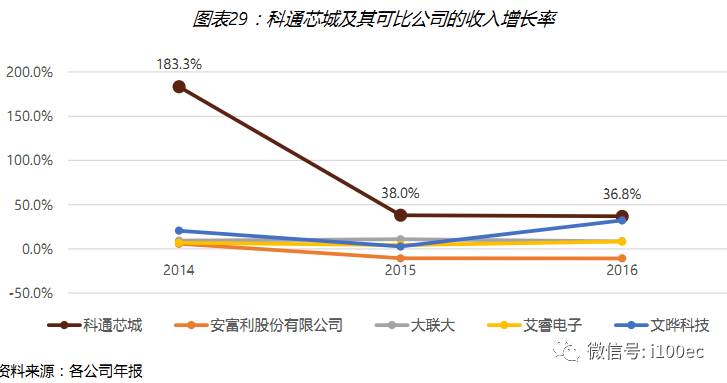

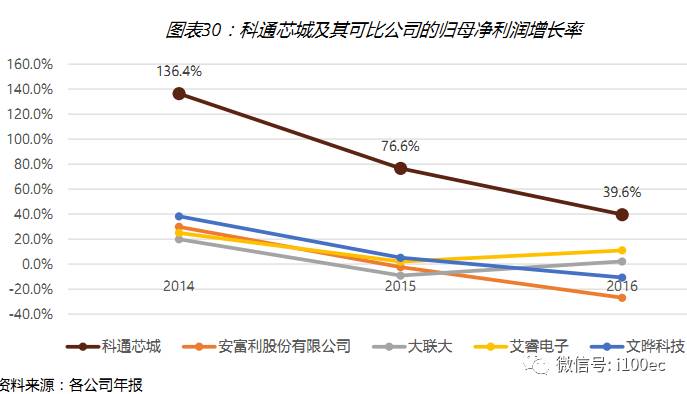

在线上平台表现不佳的情况下,科通芯城表现却远超行业,其股本回报率近四年来一直在20%左右,远高于同行及很多的其他行业。成为令人疑惑之处。

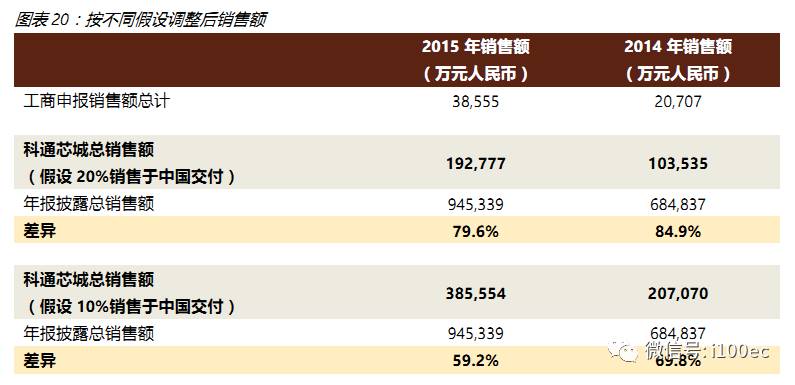

对于收入和利润,报告还指出,工商档案上的收入数字与年报上披露的收入数字有重大差异,“即使我们在使用最保守的假设下,工商档案所引申的收入数字仅仅是年报披露收入的四成。”同时,净利润与现金流相差19亿人民币。

此外,沽空报告也提出,股本回购的股份大多来自数个户口。并且科通芯城的大部分资产来自于美国上市的前身CogoGroup,其2016年9月完成的配售新股并没有任何产业投资者的认购。

因此,烽火研究估算科通芯城每股价值0.53港元,对比现时股价有95%的下跌空间。

与此同时,科通芯城迅速针对主要问题做出回应。

对于网站流量较小的问题,科通芯城方面告诉21世纪经济报道记者:“我们创造了移动互联网社交加上O2O的采购平台模式,在这样的商业模式下,有很多线下的服务做支持,这也是我们没有像To C企业(那么大)流量的一个原因。”

谈及收入和现金流的问题,科通芯城认为,烽火研究报告中指出的工商数据,只体现了部分国内主体中的收入。年报中现金流为负主要是由于供应链金融的部分现金流出较大。“我们上市之初就是销售IC元器件,在企业服务中做了很多探索。包括做云代理、提供供应链金融的服务,供应链金融也成为科通芯城的主营业务之一。我们的业务模式,很大程度上是有效地用了银行和供应商的现金支持,主体的单纯以IC元器件采购都是正现金流。年报中现金流负数是因为包含了供应链金融的部分,现金流出金额比较大。”

至于回购账户,“我们回购的账户与公司股东没有任何关系,所有回购的交易都可以查询。我们去年回购的股票全部注销了,都进行了公示。”科通芯城解释道。

在康敬伟看来,科通芯城创造了新的商业模式:“认为我们把美国的业务搬到香港来的指责是完全不正确的,科通芯城是O2O服务,其中线下,尤其是大客户这块主要是通过当年收购美国公司所获取的,在此基础上,通过互联网,获取了几万家的中小型企业。”

仍存争议

科通芯城与沽空机构的对抗仍在继续。

根据烽火研究的公司官网显示,烽火研究成立的目的是揭发金融罪案,而不是利润。他们并没有运营任何基金,也不接受任何投资。但是,为了支持他们日常的运作及有足够的资金做尽职调查,他们或许会沽空他们覆盖的公司。该机构团队由一群退休人士组成,以往曾担任不同的职位包括监管机构人员、基金经理、投资银行家、律师及审计师。团队的基地为新加坡。

另一方科通集团创立于1995年,是中国本土最大的IC分销商;2014年7月18日,科通集团旗下的科通芯城在港股上市,随后成为明星科技股票;2016年,科通芯城全年营收129.33亿元,总商品交易额高达216.5亿元,从数据来看,可以称为“中国最大的IC及其他电子元器件交易型电商平台”。

科通芯城采取自营模式,主要收入来自销售IC及其他电子元器件,超过6成的客户是中小型企业,这是其有别于其他平台的优势。之后,科通芯城大力推进物联网的建设,并推出硬蛋平台,专注于智能硬件的创新,康敬伟告诉记者,硬蛋是科通芯城旗下子公司,也对外做单独的融资,不排除今后独立IPO。

烽火研究报告一出,康敬伟就在朋友圈说道:“终于收到了第一份做空报告,对方假装研究机构在国内,我们第一时间向深圳警方报案,同时我们会坚定回购。”

尽管在第一时间做出了相关回应,围绕着科通芯城的种种疑问外界期待更详细的数据和解释。目前看来,数据的真假还需要科通芯城发布相关审核报告后再进行比对。

艾媒咨询总裁张毅向21世纪经济报道记者分析称:“现在确实还存在争议,无论是网站的流量情况还是工商数据,让大家有想象的空间。线上的交易来看,可以分两方面来讨论:之前业绩增长是否是由线上带动起来的,科通芯城指出其高增长率是因为线上平台的一站式服务带动,如果是线上带动的流量,那么与低流量数据形成矛盾;第二,如果假设这个平台做不了那么大的交易量,更多由线下的方式去做,平台本身没有什么交易,那么最大的伤害就在于对商业模式创新的质疑。”

他还表示:“烽火报告中,对在香港销售的问题也做了讨论和预估,即使80%以上的交易是以美金在香港完成,根据报告计算的结论工商和财报数据仍存在差距。这还牵扯到税收怎么上交的问题,因为网站所有权在国内。并不是说财报数据一定有问题,但是以公司目前的回答来看并不服众。”

附烽火研究58页做空报告摘要:

我们在这里为大家带来又一家由瑞银保荐的港股上市公司—科通芯城。瑞银在港股市场威名远播,以保荐造假企业而闻名,其业绩包括中国森林、中金再生、博士蛙及天合化工等。科通芯城于2014年7月在港股上市,由瑞银担任独家保荐人,并声称自己为最大的集成电路(简称IC)及其他电子元器件交易型电商平台。

我们调查发现,科通芯城不但夸大收入及净利润,其线上平台Cogobuy.com及所谓的“中国最大的硬件创新平台”硬蛋也完全是一个骗局。我们将在此报告中展示相关证据,包括网上流量数据及工商档案等,以证明我们对科通芯城的指控。

1.一个从不更新、无法浏览一周及流量接近零的线上平台

从四月十八日至四月二十六日,Cogobuy.com一直无法浏览更无任何维护。独立的网页流量及排名提供者均显示Cogobuy.com及硬蛋网相比其对手在流量排名敬陪末席。Cogobuy.com自2014年上市起鲜有更新,并充满漏洞和错误。所谓的创业家物联网平台硬蛋网更是充满看似由内部员工所伪造的假项目。我们相信科通芯城声称的216.5亿人民币GMV大部份是虚假的。

正如管理层所说,科通芯城作为一站式平台方便中小型客户在线上采购,同时此线上平台也是公司持续快速增长的主要动力。我们不认为中小型客户可以在这样一个设计差劣、过时及不稳定的平台上找到需要的产品,亦认为绝大多数科通芯城的总商品交易额根本并不存在,其线上平台完全无法支撑科通芯城的快速增长故事,因此相关快速增长根本毫不真确。

我们观察到在整个4月间只有3个众测或众筹项目(第二及第三个实质上是同一项目,只是一个为众测,另一个为众筹),同时网站流量亦极低(少于百个申请人数)。我们无法理解为何一个月均新增930个项目的平台在4月只有3个众测或众筹项目。硬蛋的情况更与其他中国创新平台如京东金融等产生巨大对比。

我们相信公司很快便会删除所有可疑的请求,因此已在附录一中载有2017年4月的所有请求。我们对这些诡异请求背后是否存在任何创新深表怀疑,亦不能理解这些请求如何为硬蛋在2016年产生人民币51.85亿元总商品交易额。

即使我们将这些可疑请求当作IoT项目,2017年4月亦只有117个项目,与公司披露折算得出每月930个项目有极大差距。重要的是,安排一名中国员工创建虚假需求的巨大可能性让人不禁对公司的道德水平产生怀疑。

康先生现时重施旧技,更声称会在将来把硬蛋分拆在中国内地上市,但我们认为中国证监会是绝不会让如此骗局在中国重施。我们相信硬蛋只是一个科通芯城为吸引无辜投资者以拉升股价的泡沫,其披露的人民币51.85亿元总商品交易额绝大部分根本并不存在。

2.工商档案与披露数字有重大差异

我们取得了科通芯城的工商档案,并发现其工商档案上的收入数字与年报上披露的收入数年有重大差异。即使我们在使用最保守的假设下,工商档案所引申的收入数字仅仅是年报披露的收入的四成。而且,工商档案上的纳税数字也只是年报上披露的内地所得税支出的三成,进一步确认科通芯城虚增收入及利润。

结合上述情况,我们认为科通芯城的收入分布非常可疑。即使我们相信科通芯城九成的收入是来自香港,工商申报的数字仍与公司披露的有近60%的差异。我们相信科通芯城的业务只是一场骗局,如同其他此前众多在港股及美股被揭发的丑闻一样。

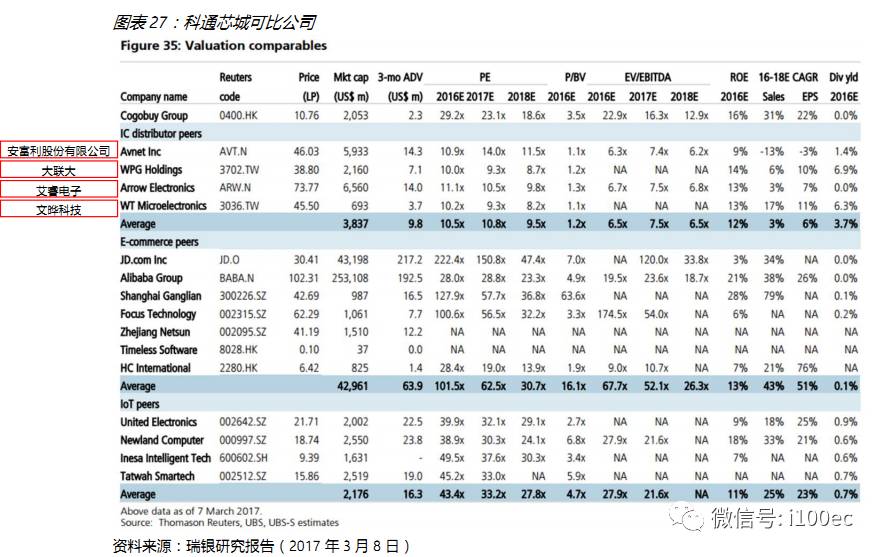

3.表现远超行业,增长率及回报率也是同行望尘莫及

科通芯城的股本回报率近四年来一直在20%左右,远高于同行及很多的其他行业。其收入和净利润的增长率也是远胜同行。科通芯城指出其高增长率是因为线上平台的一站式服务带动,但我们已在第一点中证明其所谓的线上平台只是一个骗局,我们认为如此高速的增长是虚构的。

4.净利润与现金流19亿人民币的差距

即使在净利润的高速增长下,公司的经营现金流大多是负数及远少于净利润。从2011至2016年,科通芯城的净利润总额为12.3亿人民币,但其调整后经营活动所得现金仅为负6.7亿人民币。相差的19.0亿人民币大多是由贸易及其他应收款与存货组成,而贸易及其他应收款与存货的增长率比净利润的增长率还要高。科通芯城的前身,CogoGroup亦有类似的现象。如我们所料,科通芯城及CogoGroup十二年来也是坚守零派息的政策。

5.可疑的股本回购而回购的股份大多来自数个户口

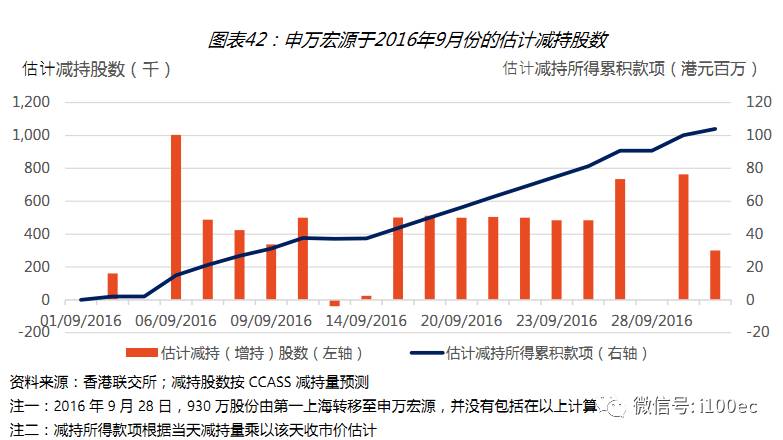

公司一直使用高价回购股份作为回报股东的借口,但我们在CCASS的分析显示大部份的股份回购其实只是来自数个户口。这些户口究竟与科通芯城的控股股东有什么关连让人高度怀疑。我们认为这些高价股份回购只是用来协助控股股东的友好人士高位减持。

我们看到Cogo Group于8年美国上市其间净利润与自由现金流的差距高达9.90亿人民币。除了2006年(该年Cogo Group在吸引投资者应购配售的新股)外,Cogo Group的自由现金流多年来远低于净利润。Cogo Group的自由现金流在8年内有6年是负数,而净利润却在8年内有7年是正数。

令人大吃一惊的是,投资者X透过第一上海和渣打银行减持的股数已经占了科通芯城同一期间回购股份的三分之二。

6.于美国上市并恶名昭彰的前身CogoGroup

大部份今天科通芯城的资产也是来自其前身CogoGroup。CogoGroup于2004年于美国纳斯达克借壳上市。其后控股股东在CogoGroup业绩蒸蒸日上时从72.6%减持至32.4%。我们在期间发现众多可疑的交易来将现金从上市公司转移。经历多番资产剥离,今天CogoGroup尚在极度不流通的美国场外柜台交易系统(OTCBB)中进行交易,股价更低于0.1美元,不足当年历史高位的百分之一。

上述于美股的丰功伟绩相信可令各位投资者对康敬伟先生的风格有初步了解,我们相信科通芯城只会是上述美股公司的复制品。我们发现Cogo Group与科通芯城有诸多相同之处,包括吹嘘新兴概念(Cogo 3.0与现在的硬蛋网)、利用应收款项与存货来解释消失现金、零派息政策、神速增长、同一管理层等。我们相信与Cogo Group一样,康敬伟先生在股价进一步上涨后便会开始出售其股份,更或许已经通过控制的人头透过股份回购减持(请参考”五、神秘的股份回购:最大的股份回购中三分二的股份来自两个户口”)。我们认为今天投资科通芯城,就如同投资十年前的Cogo Group,最终只会让你剩下一张废纸。

7.无产业投资者问津的配售

科通芯城在2016年9月完成配售新股。虽然有大股东的保底,理论上除了在大股东破产的情况下投资者才会录得亏损,但该次配售仍然认购不足,更没有任何产业投资者的认购,显示了产业投资者对科通芯城悲观的态度。

综合考虑上述证据,我们认为科通芯城只是又一家瑞银为大家带来的造假公司,我们估算科通芯城每股价值0.53港元,对比现时股价有95%的下跌空间。(来源:21世纪经济报道 文/倪雨晴)

》》点击“阅读原文”,进入中国B2B电子商务网。

相关阅读

曝光|诚商聚盟“域名诈骗”涉嫌犯罪 鼓吹“商务部”血统

B2B财报|科通芯城2016年营收逾129亿 焦点科技传统B2B创收逾5亿元

丨阿里丨淘宝丨天猫丨京东丨苏宁丨国美丨

丨唯品会丨亚马逊丨聚美丨考拉丨拼多多丨ebay丨

丨乐视丨饿了么丨携程丨滴滴丨美团点评丨摩拜丨

丨马云丨李彦宏丨刘强东丨张近东丨张勇丨

丨雷军丨贾跃亭丨姚劲波丨王健林丨王兴丨彭蕾丨

丨共享经济丨互联网+丨金融科技丨互联网思维丨

中国电子商务研究中心(100EC.CN)

【我们】中国电子商务研究中心(官方微信i100EC),“互联网+”国家战略民间智库,并运营国内领先电商资讯门户100EC.CN

【推荐】网购投诉平台”(DSWQ315);(2)互联网金融理财神器:“互联网金融时代”微信号:hlwjrsd100

【投稿】[email protected]【合作】微信:Chen-only