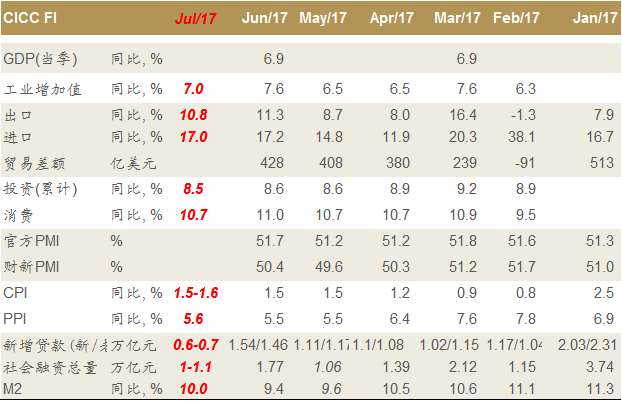

7月经济数据预测表格如下:

投资

房地产,基建和制造业投资占总投资比例在75%左右,我们分别预测这三大类的投资增速,进而预测总投资的增速。

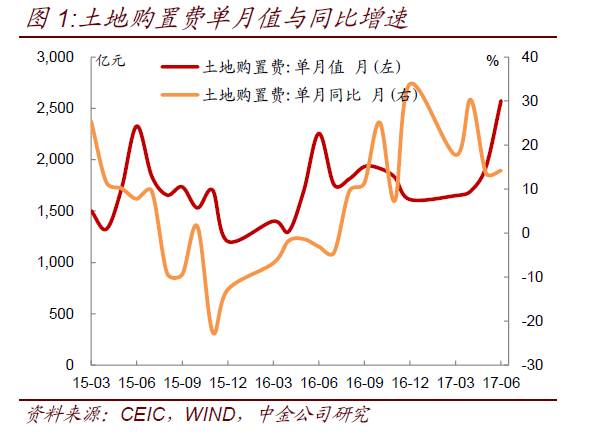

房地产投资:上个月房地产数据普遍超出市场和我们的预期,我们认为这与三四线城市房地产投资的加速有关,这个判断和其他数据也是吻合的,首先,之前一段时间钢材去化速度始终很快,第二,从央行最新公布的信贷投向上来看,房地产开发贷增速不慢,同时,涉农贷款增速很高,由于统计方法问题,涉农贷款和农户/农业贷款的裂口往往反映了县域经济的活跃程度,很多县域的房地产开发投资和工商企业投资都被纳入这个统计科目中。无论是从高频数据(百城)还是从我们草根调研的情况看,本月地产投资可能仍然不弱。(图1)

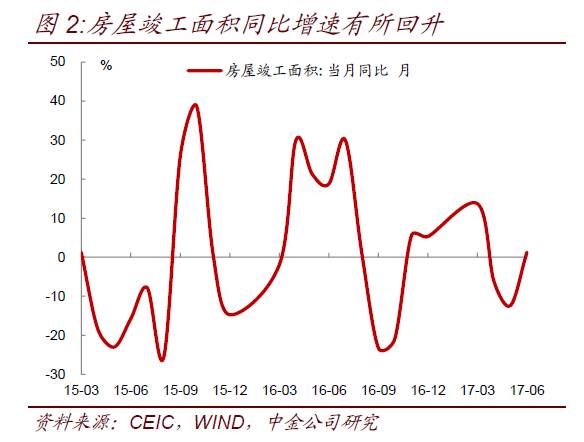

另外,从房地产竣工面积上来看,6月开始有所恢复(图2),考虑到期房和加快推盘的因素,也不排除短期内建筑安装投资略有走强,考虑到去年同期基数效应较弱,我们预计本月当月地产投资增速达到8.5%,相比上月7.9%有所上升,对应累计同比增速为8.5%。

基建方面,如我们在前面的专题和周报中的分析,我们认为基建投资的下滑相对比较确定,无论是狭义财政(预算支出)还是广义财政,资金来源的收缩都不容小觑,根据我们的测算,下半年财政支出同比增速可能回落到7%-8%左右的水平,我们假设本月基建投资当月增速回落至8%,对应累计同比增速为15.3%。(图3)

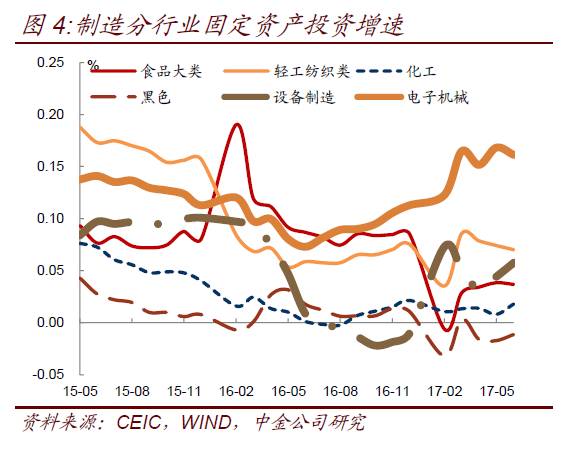

制造业方面,根据我们之前的划分(我们将制造业投资分为六大行业领域,食品,轻工,石化有色,黑色,装备制造,电子机械),最近一段时间基本上延续了之前的态势,下游行业的投资增速显著提高,由于利润尚处于高位,因此短期制造业投资走强的态势或将持续一小段时间。但是,需要注意的是:虽然当前制造业投资增速和历史高点仍有差距,但主要的原因来自于结构而非总量,比如“历史包袱”较轻的电子机械行业,当前投资增速已达到近5年以来的高位,设备制造业的投资增速反弹也十分明显(图4),而其他行业受制于供给侧改革,环保或者杠杆率,难有明显反弹,结构因素或将导致整体制造业投资增速上行受限,即我们之前强调的“有库存周期无产能周期”

综合上述几个方面,我们预测7月固定资产投资的累计同比增速为8.5%,展望未来,地产投资和制造业投资在三季度可能仍比较平稳甚至不排除小幅上行,而基建投资或为整体投资最大的拖累力量,基建投资几乎是唯一增速还在高位的指标,只有基建投资可能贡献足够的“波动”,另外,去年下半年以来广义财政代替房地产产生了最多的融资需求。基于我们对资金来源和监管政策的看法,我们认为广义财政将走弱,其之后的变化将持续给债券市场提供积极的因素,我们认为全年基建投资增速或将回落到11%-12%水平,整体固定资产投资或将呈现“三季度稳健,四季度回落”的态势。

消费

6月披露的消费数据略超预期,汽车家电超预期是主要原因,进入7月,整体消费数据可能仍旧偏强,比如汽车,零售方面:第二周日均零售4.14万台,同比昂5%,而第三周的零售日均4.98万台, 1-3周的总体零售增速达到6.2%的较高增速。批发方面:第一周日均批发达到3.8万台,同比增长15%,第二周日均销量4.4万台,同比增长17%,第三周日均销量4.97万台,同比增长14%,依旧保持超强的增长状态,家电方面,考虑到炎热天气和三四线地产投资增速较快的影响,我们认为本月消费数据仍将不弱,我们预测7月消费增速为10.7%,与上月持平。

和地产投资相类似,三四线城市居民的消费升级可能也将对消费形成一定支撑,很多草根调研表明:近一两年来三四线城市的交通拥堵状况明显提高,这种结构变迁可能影响从收入向消费的判断框架,需要我们对于结构性因素(消费升级)进行分析判断。

工业

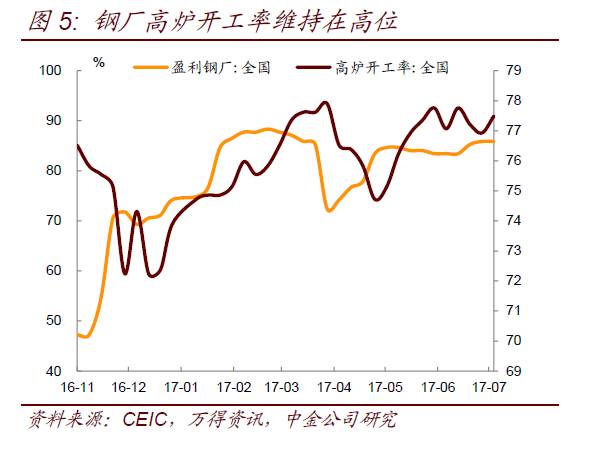

工业增加值方面,6月工业增加值同比增速7.6%,明显超出市场预期,一方面与需求平稳、盈利较好带动企业生产热情较高有关,另一方面也受6月工作日天数较去年同期多一天影响。7月数据方面,目前从6大电厂耗煤数据来看,7月前28天6大电厂耗煤同比增速10%,较6月的5.5%回升明显,同时7月以来水电日均发电量也创年内新高,火电水电均增速明显。不过7月发电增速较高或主要受持续的高温天气影响下,居民生活用电增加所致,或并不能真实反映工业用电增加情况。钢铁生产方面,螺纹钢价格7月仍然保持强势,高炉开工率目前仍然保持在高位,上周公布的工业企业利润数据显示6月工业企业利润同比增长19.3,较5月继续改善,盈利较好带动下企业生产热情仍然较好,粗钢产量也连续几个月增加明显。不过7月螺纹钢库存较前期低位出现了小幅抬升,或与需求不及预期下库存被动累积有关。总体来看,短期内经济韧性仍在,预计7月工业增加值同比增速7%,较6月高位小幅回落。

外贸

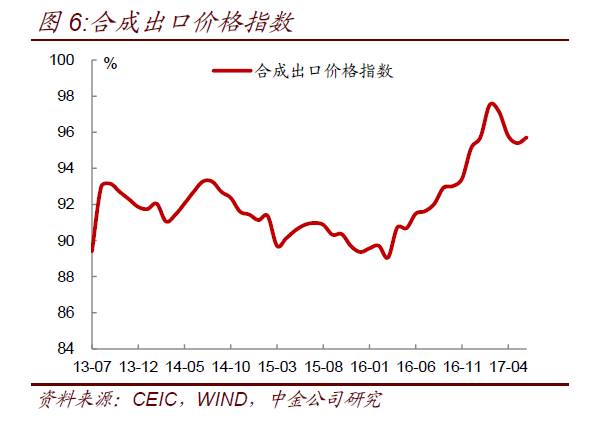

6月外贸数据全面超出市场和我们的预期,但是如果从传统的进出口分析框架下来看,似乎无法解释数据的超预期,我们认为主要原因可能在于传统框架的跟踪指标仍然集中在中上游,而上个月上游的量价指标并未发生太大的变化,比如PPIRM指标与我们合成的进出口价格指数都未发生较大变化,大宗商品也未出现明显补库,所以造成市场预测结果与真实披露数据的偏离。

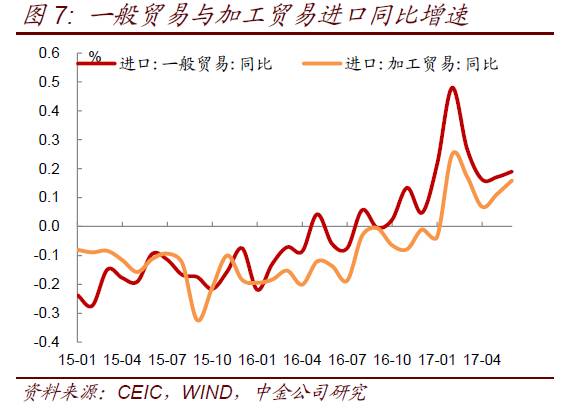

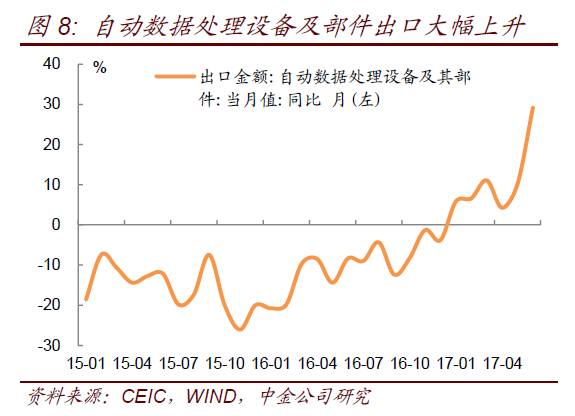

事实上,6月一般贸易出口增速较5月的3.5%小幅回升至6.0%,6月一般贸易进口同比增速从5月的17.1%小幅增至19.0%,也确实未发生特别显著的回升,但是有两方面因素是超预期的,第一是,加工贸易方面,6月出口同比增速从5月的6.7%回升至10.8%, 6月加工贸易进口同比增速从5月的11.2%回升至15.9%,(图6)加工贸易进出口均较一般贸易回升更为显著。而这一块的影响比较难以被模型所捕捉,另一方面是下游工业品的进出口增速有所提升,比如自动数据处理设备与部件分项(图7),金额由113亿美元上升到146亿美元,同比回升幅度较大,对出口的拉动较为明显。其次,机电产品和高新技术产品也有超过10%的同比增速,集成电路进口量3.3亿个(上月为3.1亿个,去年同期2.8亿个),当月同比由0左右回升至17.9%。这也同样难以被预测模型发现。

本月来看,PPIRM指数与合成工业品价格指数或都将保持平稳,上游工业品库存也没有特别显著的变化,但是运价指数有小幅反弹,考虑到去年同期进出口数据均在负增长区间,本月数据可能仍然偏强,我们预测本月进口同比增速为17%。出口同比增速为10.8%。展望未来,我们认为从海外需求来看,出口数据仍将保持相对稳健的增长,进口的加工贸易也有赖于海外经济的复苏。而进口中的一般贸易部分则要看国内上游产业链的景气程度,另外产业政策也将影响进口水平,比如最近对废铜,废家电进口的限令就可能造成一定影响。

通胀

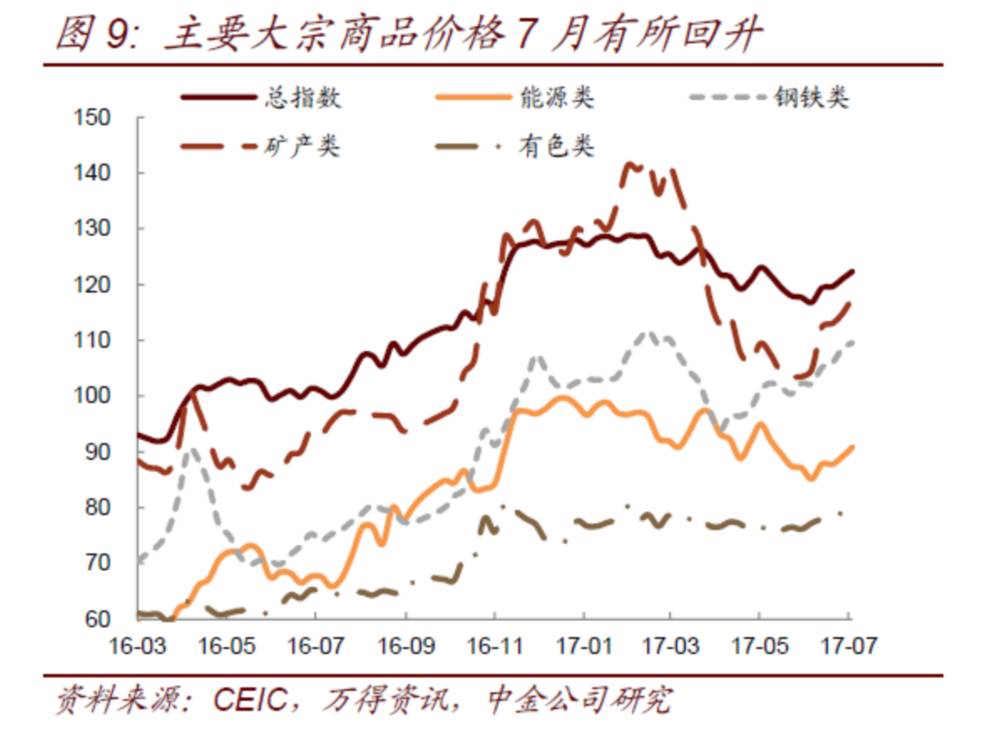

PPI方面,7月大宗商品煤炭和钢铁价格续涨,大宗商品价格指数与BPI工业品价格指数也回升明显,但石油加工受制于6月国际原油价格低迷或环比为负,我们预计7月PPI环比为0.2%,带动同比小幅升至5.6%。石油方面,6月受利比亚和尼日利亚增产明显影响,石油价格大幅下跌。但进入7月以来,在原油库存续降与产油国再次开会讨论减产执行情况影响下,原油价格7月回升明显,目前布油主力合约期货回到52的高位。国内价格受国际原油价格影响一般滞后一个月左右,受6月原油价格下行幅度较大影响,7月国内油气开采业PPI环比或略有下行。7月24日,OPEC与非OPEC产油国在圣彼得堡开会,会上沙特表示8月将大幅减产,把出口限制在660万桶/日以内;同时将继续有力地要求产油国良好执行减产协议,如有必要,考虑明年3月考虑延长减产协议;沙特的表态增强了市场信心,随后原油价格快速反弹。煤炭方面,7月高温天气持续,空调用量增加,电力需求激增,而印尼和南非受到恶劣天气影响,煤炭的生产和运输能力下降,引发国内煤炭价格上涨明显,秦皇岛港动力煤现货上涨幅度超过7%。钢铁方面,需求短期内表现较好叠加去产能政策下供给受到抑制,钢铁价格7月继续上涨。不过盈利高位带动下,钢企生产热情高涨,钢铁产量6月增加明显,预计后期钢铁价格将有所回落。有色金属方面,低库存叠加环保风暴再次来袭,主要品种供给受到影响,7月以来主要有色金属品种价格也有明显上行。受中国明年禁止7类废金属进口消息带动下,铜价上涨明显。其他品种方面,水泥价格在淡季中继续回落,玻璃价格以震荡为主。考虑到大宗商品价格指数和BPI工业品价格指数7月环比均有所上升,我们预测7月PPI环比增速0.2%,带动PPI同比小幅回升至5.6%。

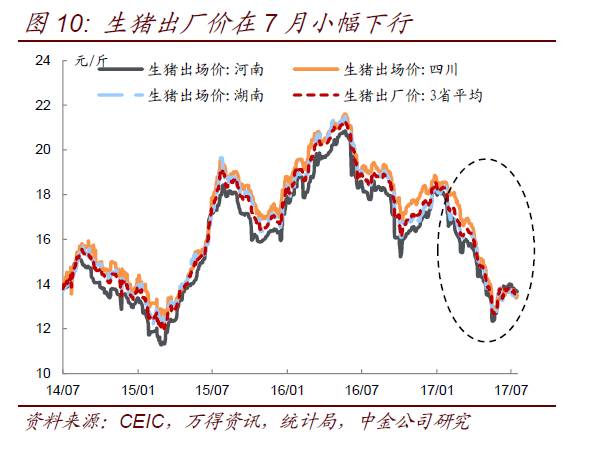

CPI方面,我们预计7月CPI同比或在1.5%-1.6%(6月CPI同比1.5%),仍保持较低的水平。6月食品价格季节性小幅上涨,但涨幅非常有限。从主要品种来看:近期蔬菜在前期低点后有所上行,不过考虑后续夏季蔬菜大量上市,蔬菜价格或重回季节性下跌通道。禽肉价格小幅上涨,其中毛鸡出栏减少,屠宰场新增库存同步下降,使得毛鸡价格反弹;鸡蛋近期价格也仍在回升。不过从近期鸡苗价格上涨来看,补库存意愿回升,有助于限制价格上涨空间。豆类价格近期也微幅上涨,因近期外盘大豆价格上涨,带动国内进口大豆价格走高;当前大豆压榨利润仍低,豆油、豆粕价格跟随大豆价格上涨;考虑高温天气不便储存的近月大豆到港高峰来临,后续豆类价格或承压。猪肉方面,7月高频数据显示,猪肉价格仍在小幅下降;高温天气致猪肉消费清淡,屠宰场收购量下滑,叠加去年补栏对应今年下半年的出栏,近期规模养殖场出栏增加,猪价再次下跌;后市供给增加较为确定,下半年猪价整体仍偏弱。不过,水果、油脂等价格有所下行。7月食品价格涨跌互现,整体来看涨幅较小,且后续上涨空间有限。非食品方面,一般7月非食品季节性小幅上涨,尤其是教育文化与娱乐、居住。不过,7月发改委虽上调成品油价格,但7月油价均值环比仍在下行。此外,医改持续推进下,后续医疗服务价格也有望放缓。综合来看,食品价格涨跌互现,整体或季节性小幅上涨,非食品价格环比也或为负上涨,但翘尾因素减弱,对应7月CPI同比仍持平于1.5%-1.6%附近。

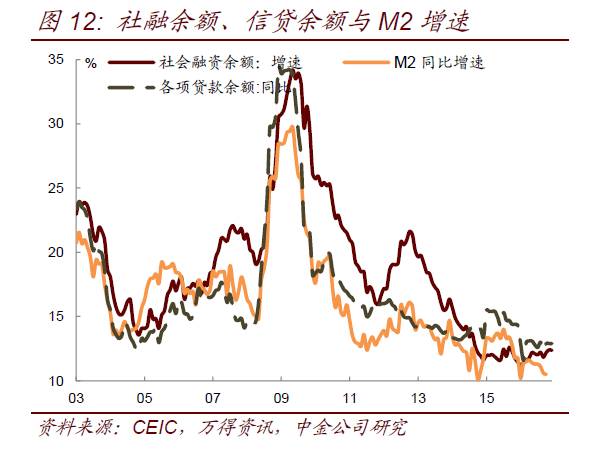

货币信贷

信贷方面:从历史来看,6月份贷款冲高后,7月份贷款一般会季节性回落,尤其是企业短期贷款,16年7月回落尤其明显,不过历史上每年7月波动较大。今年6月新增信贷1.54万亿,高于市场预期,一方面源于今年银行加快了信贷投放节奏;另一方面与票据、债券、非标融资环境收紧下,融资需求集中在贷款有关。6月份贷款增量占社融增量达到81%,处于历史较高水平。不过,7月信贷来看:(1)6月中下旬以来,债券市场情绪稳定、需求释放,带动信用债收益率明显下行,在前期持续的融资净减少后,7月信用债净融资转正,净融入约2000亿元。相应的,被迫转向信贷的融资需求有所下降。(2)与此同时,从2017年上半年信贷投向统计来看,虽然居民房贷增速放缓,但住户消费性贷款增加,或与居民房贷收紧背景下的转移有关,因而上半年居民中长期贷款仍较多。但下半年来看,考虑目前一线城市二手房价以有所调整,价格调整传导至销售端,后续商品房销售或有望放缓;且全年房贷额度较为紧张,下半年审批或更为严格。(3)严监管以及去杠杆背景下,预计表内票据仍有所下降。不过,关键在于7月企业信贷,尤其是规范地方政府融资行为的50号文、87号文出台后的影响。整体来看,预计7月信贷在6月冲规模后,环比将明显放缓;不过去年同期有经济开始明显转弱的影响,考虑目前经济仍有一定韧性,叠加其他融资渠道尚在恢复,预计7月信贷强于去年同期。预计在6000-7000亿。

社融方面:6月新增社融1.78万亿,新增信贷较强导致新增社融也超预期,且结构上,在银监会三三四等监管从严,要求加强穿透、禁止套利、空转等,同业业务明显收缩,融资表外转表内。此外,6月信托贷款增加2466亿元,或与房地产、地方融资平台等有关,6月以来集合信托快速增长。7月来看,预计信托贷款仍不错;信用债也在债券需求恢复之后,净融资2500亿元左右;不过表外票据、委托贷款仍偏弱;整体来看,7月社融在信贷转弱后,也将明显转弱,或在1-1.1万亿。

货币方面:虽然6月贷款增加,但银行表内的同业资产收缩,所派生的存款依然是偏弱状态,导致6月M2创新低,仅9.4%。7月来看,新增贷款或较去年同期小幅增加,外汇占款或有望转正,财政存款上升量可能接近去年同期,广义M2的增量或者略超过去年同期,考虑到去年7月份M2的低基数效应,整体来看今年7月份M2将会有所反弹,可能回升到10%左右,但后续月份M2可能仍会再度回落到10%以内。