房地产行业的政策依赖性较重,因此企业总会持续关注政策的变化,根据政策动态调整企业战略和决策,很多时候可能也会抱有政策放松的预期。而从当前的政策表现来看,从政策出台的逻辑上来看,居民的合理住房需求要想方设法促使其实现,而在此之外的投机性投资性行为绝不容忍。即使在疫情这一不确定性因素的冲击之下,政策定力依旧十足,纾困政策也是基于

“房住不炒”的

底线之下,在疫情的负面影响逐步被市场消化,纾困性的政策便实现了有序的退出,针对市场表现较热的城市接连出台了精准化的调控政策,多方封锁,严厉打压市场上存在的投机投资性炒房行为。

十三五期间,全国商品房销售总量已然在高位徘徊,

2020

年,全国商品房销售总量突破

17万亿

大关,而

10

万亿上下的规模仍将在较长时间内维持。

2021

年是十四五的开局之年,此时此刻,房地产市场调控的长期化趋势已然明确,各方对于政策的变动也有了一致性预期,自始至终,政策的目的都在于更好的规范行业的行为,企业的行为,引导着行业向着更加健康、长效的方向发展,实现经济效益与社会效益的有机结合。

2020

年

12

月,中央经济工作会议提出

“解决好大城市住房突出问题。住房问题关系民生福祉。要坚持房子是用来住的、不是用来炒的定位,因地制宜、多策并举,促进房地产市场平稳健康发展。要高度重视保障性租赁住房建设,加快完善长租房政策,逐步使租购住房在享受公共服务上具有同等权利,规范发展长租房市场。土地供应要向租赁住房建设倾斜,单列租赁住房用地计划,探索利用集体建设用地和企事业单位自有闲置土地建设租赁住房,国有和民营企业都要发挥功能作用。要降低租赁住房税费负担,整顿租赁市场秩序,规范市场行为,对租金水平进行合理调控”。行业

总量已然在绝对高位,

未来地产

行业的

发展要

向着更高

质量

,

更高

的保障

性方向转变

,

也将更多的

去

承担社会

保障,

城市化

建设

的责任,

服务于

经济的转型升级和美好生活的

构建

,租赁住房、安居房、共有

产权房

等更多带有

保障

属性

的

房屋建设会是十四五

期间

工作

重点

,各个城市已在不断出台政策鼓励租赁住房、保障房的建设,

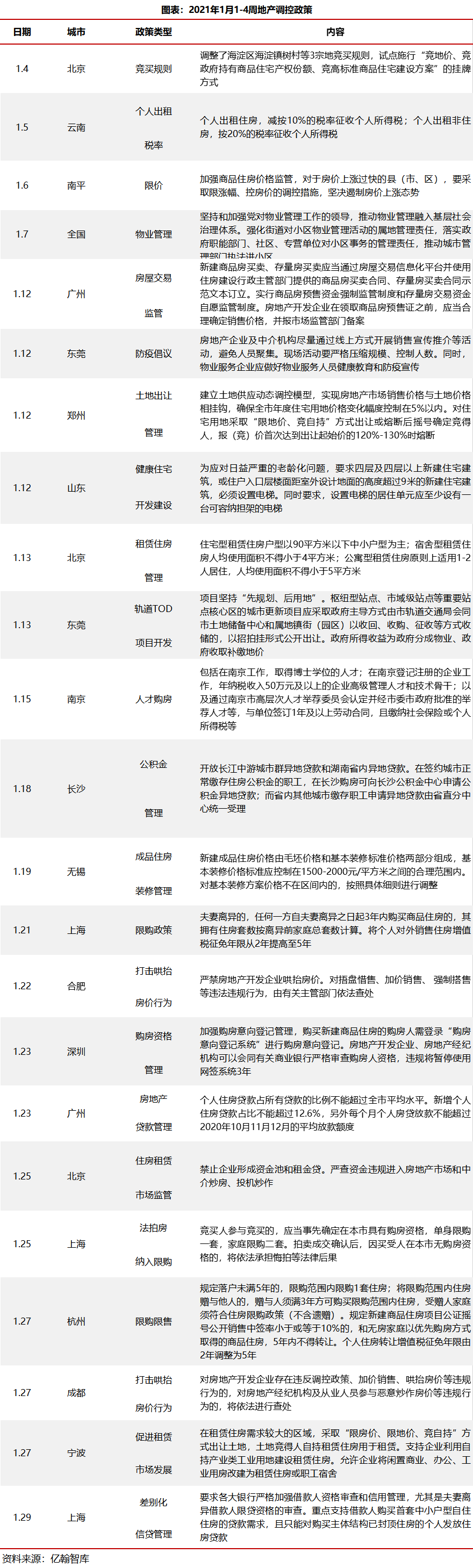

2021

年

1月27日

,宁波出台《宁波市人民政府办公厅关于加快培育和发展住房租赁市场的实施意见》,明确通过五大举措增加租赁房源供给,包括提供租赁住房用地,允许改建房屋用于租赁,集中配建租赁住房,盘活存量闲置房源,配建高端租赁住房。其中提出,允许改建房屋用于租赁。在符合产业发展、结构安全、消防安全的前提下,允许企业将闲置商业、办公、工业用房改建为租赁住房或职工宿舍。

更长期来看

,

行政性的

政策所能

发挥的作用是相对

短期的,

制度化

的建设

势在必行。待

制度化

建设

完善,

短效

的

行政性

政策将

有序退出。

房地产行业发展的每个阶段,企业所能享受的红利都不尽相同。在粗放式发展的阶段内,整个房地产行业尽享了土地的红利,人口的红利、金融的红利,然而到了新的历史阶段, 此前所能享受到的红利也在不断削弱甚至消失,鉴于此,作为企业自身,去寻找新的红利,并紧紧抓住是每家企业都需要为之付出努力的。

外部环境所能为企业带来的便利性已然在将逐步减少,此时,企业更需要在内部做好管理安排,让组织发挥更大优势,最大效益,更好的服务于企业的日常发展。企业组织架构的常常伴随着企业的成长,企业不同的成长阶段都需要与之适配的组织架构,帮助企业更好实现效益型发展。

从2020年开始至今,已有多家房企对企业自身的组织架构和业务模式进行了新的更新安排,大致有几个方向:

(

1)管控

模式的

调整

,

精准

定位

总部、区域

、城市各

主体职能

。

规模型房企更多的向着

“精

总部

—强区域”的方向

发展,总部更多的扮演赋能角色,针对区域的发展情况和优势,更多的下放权力,给予区域更大的发展自主权;成长型房企则可能由原先的两级管控或

2.5

级管控向着

3级

的管控模式转变,更好的服务于企业业务规模的扩张。

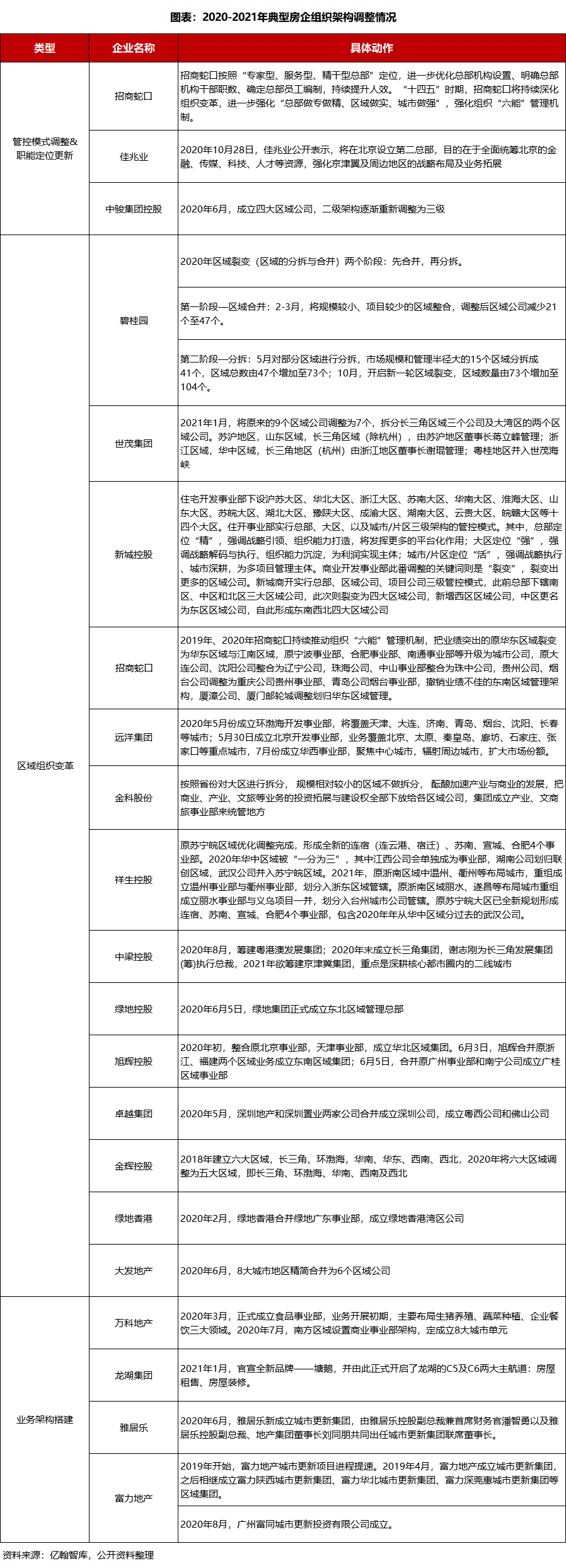

2018年,

招商蛇口总部进行大部制改革,

16个部门精简优化为10个,构建专家赋能型总部。招商蛇口按照

“专家型、服务型、精干型总部”

定位,进一步优化总部机构设置、明确总部机构干部职数、确定总部员工编制,持续提升人效。

“十四五”时期,招商蛇口将持续深化组织变革,进一步强化

“总部做专做精、区域做实、城市做强”

,强化组织

“六能”管理机制

。

(2)区域结构的裂变与优化。

由于地域及其他因素影响,

企业的不同区域公司之间的发展往往存在一定的差异性,这就可能会衍生一系列问题,如效率不高,覆盖范围不足等等,根据区域发展特点,对不同区域进行优化调整能够更好发挥各个区域的优势,提高沟通和运营效率。

2020

年以来,已有多家房企进行了区域的拆分和整合,让效率更高的区域更好的发挥优势,提高企业自身资源的利用率,从内部减少资源损耗。

(3)新增业务结构和组织搭建。

行业由增量市场进入存量市场,对于存量业务和存量资源的安排成为企业战略发展中的重要一环,包括物业管理、城市更新(旧改)、老旧小区改造,房屋租赁、房屋装修,商业运营管理等等。

2020年以来,

多家房企接连成立了城市更新集团,将城市更新业务战略化,如富力地产、雅居乐集团等等,也有房企在商业地产领域有新的安排,

2020年7月,

万科南方区域新设立了商业事业部组织架构,万科南方区域商业事业部将包括

6个战略重点项目与8个城市单元。其中,战略重点项目为福州仓前九里项目、广州永庆坊项目、深圳红树湾项目、深圳南头古城项目、深圳自行车厂项目、厦门云城项目,城市单元为长沙城市单元、东莞城市单元、佛中珠江城市群、福州城市单元、广州城市单元、南宁城市单元、深圳城市单元、厦门城市单元。2021

年

1月

,龙湖集团于年度工作会议上宣布龙湖的全新品牌

——塘鹅,并由此正式开启了龙湖的C5及C6两大主航道:房屋租售、房屋装修

。塘鹅品牌的设立是龙湖集团

“空间即服务”战略的延伸,也是对已有增值服务的焕新,服务及产品覆盖房屋租售、装配式整装、家居装饰等。